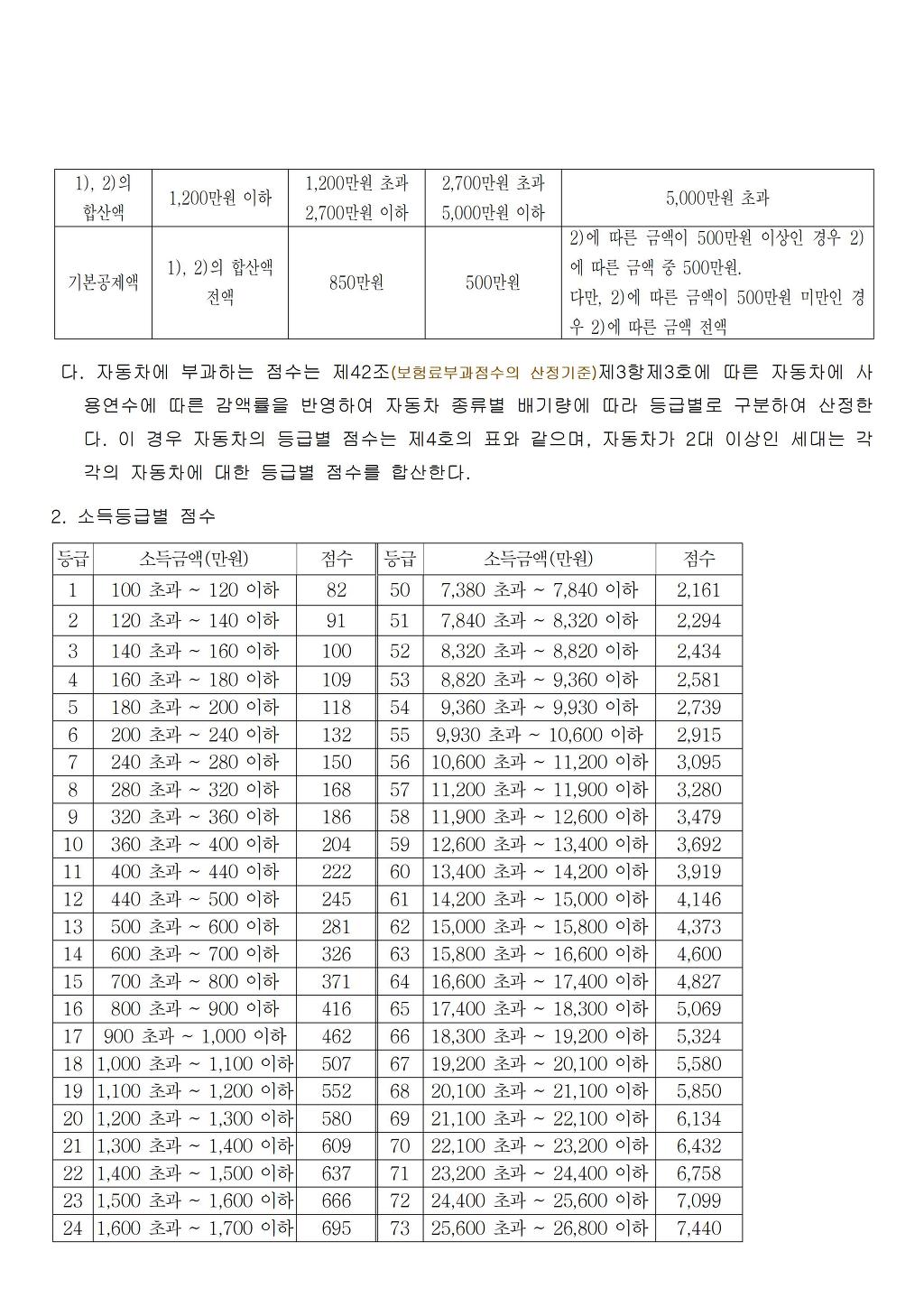

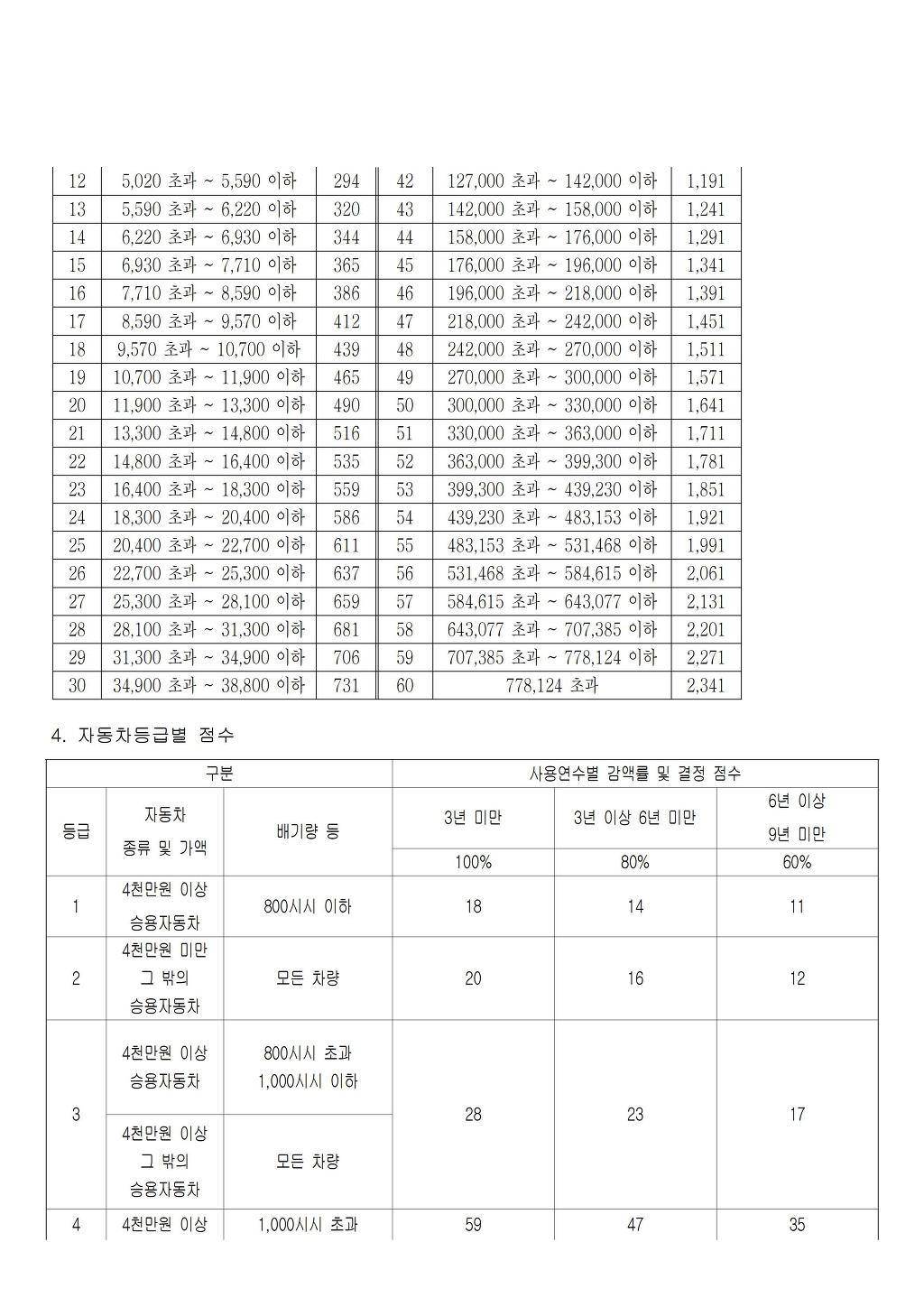

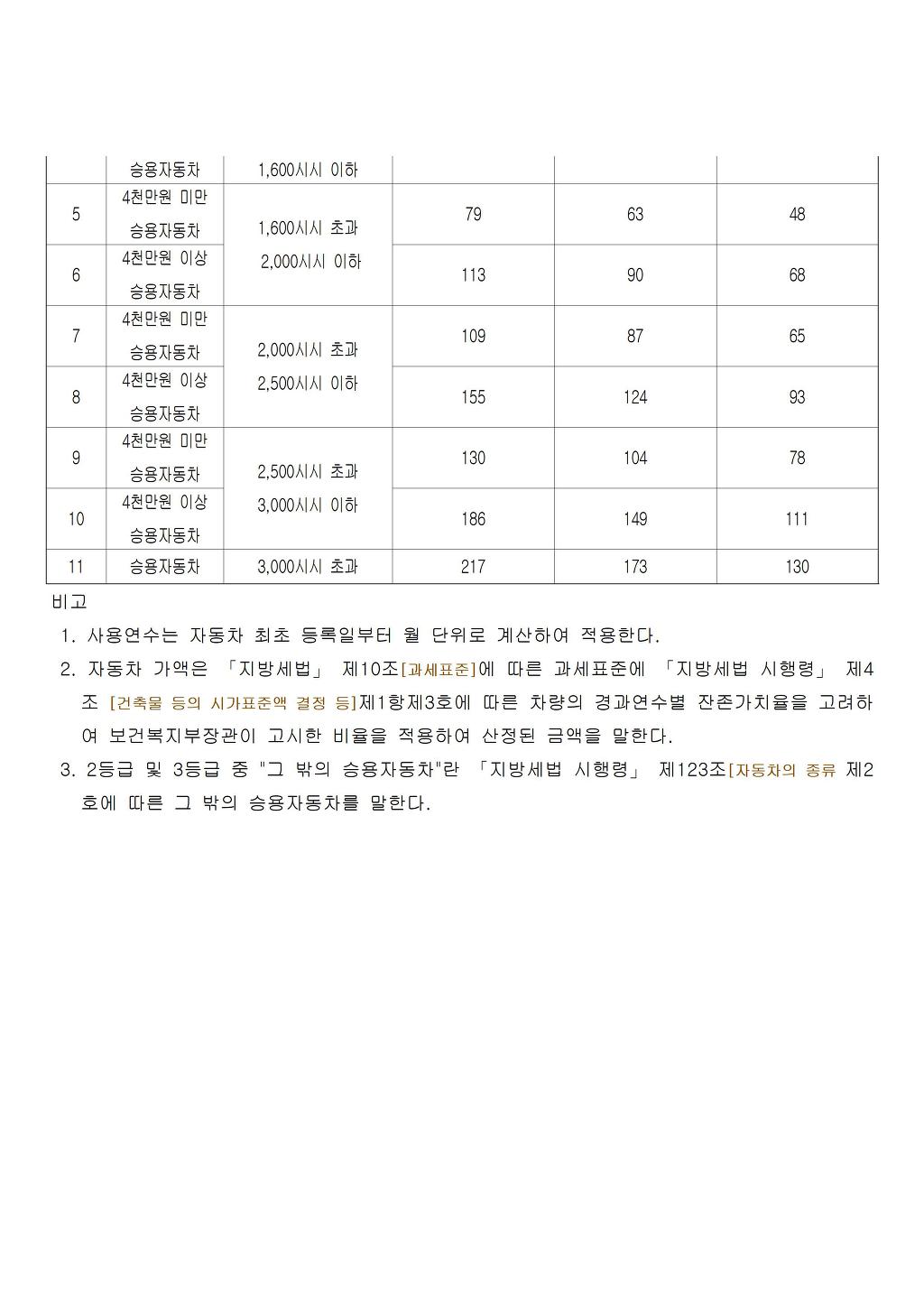

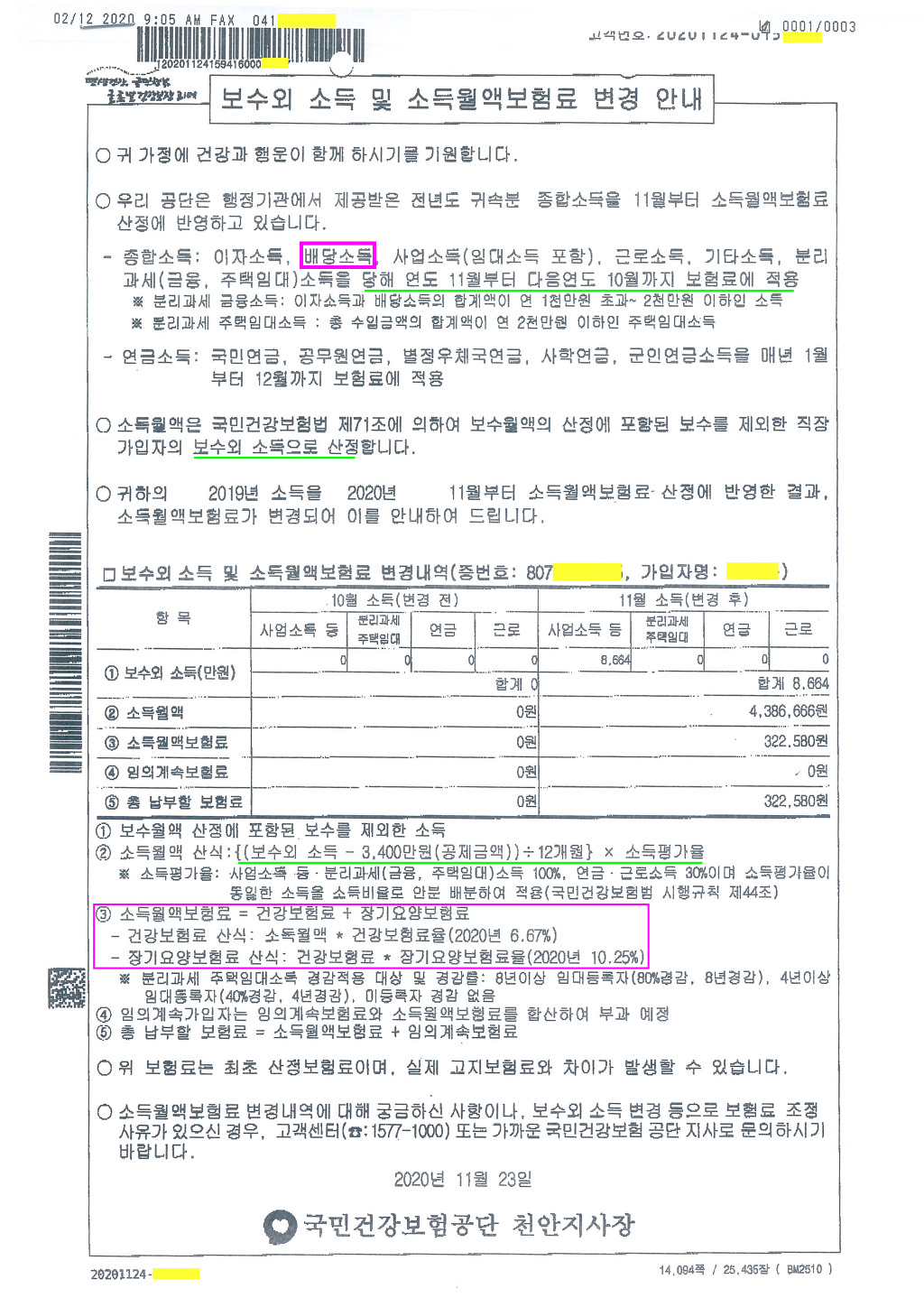

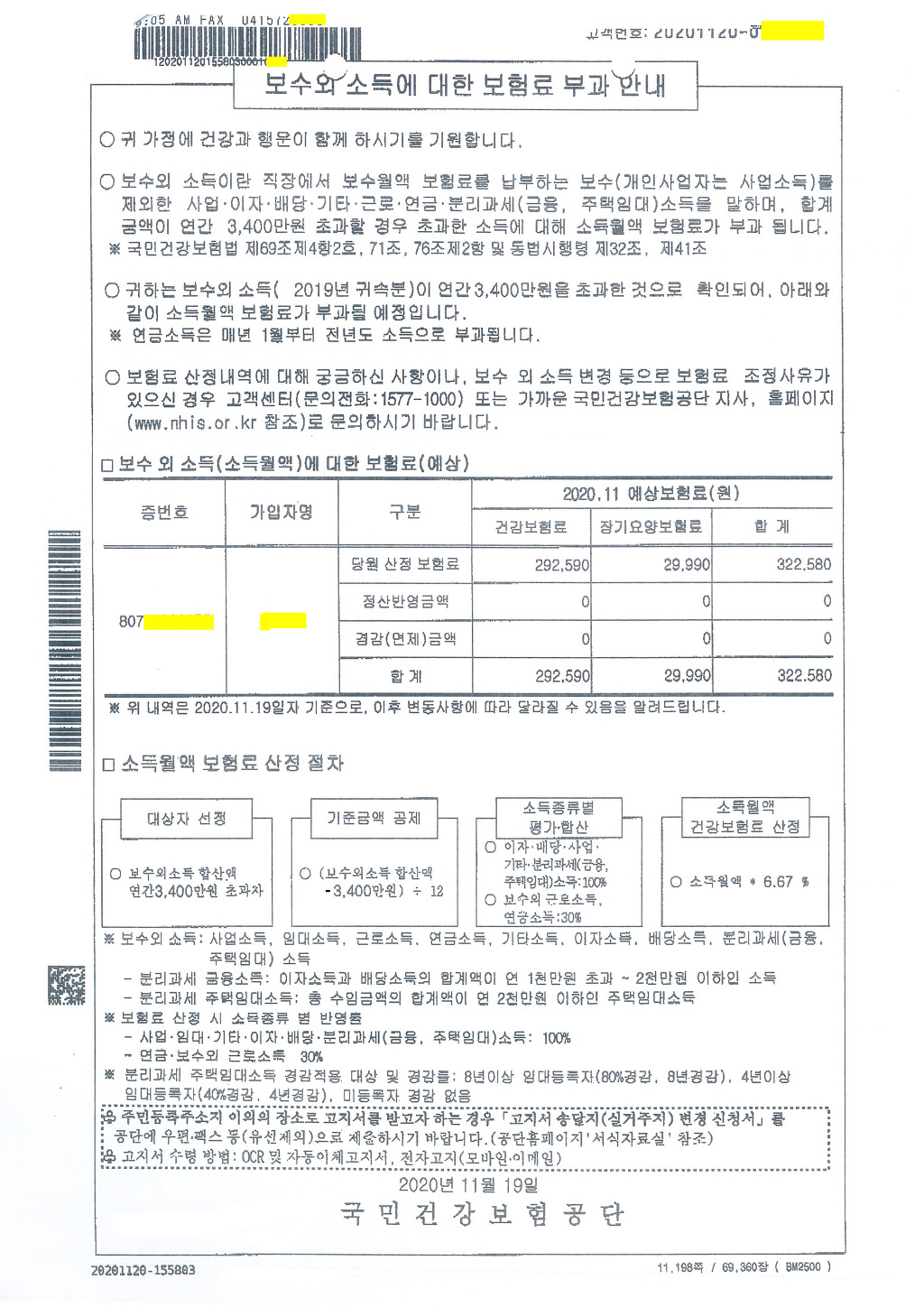

보수외 소득자 보험료 조정관련 안내 (보수외소득 - 이자 배당소득 사업소득 근로소득 연금소득 기타소득) 연간 3,400만원 초과하는 직장가입자

작성자주황규작성시간12.11.30조회수826 목록 댓글 0

![]() 국민건강보험법 시행규칙 제44조 - 2020년 12월 30일 작성 주황규.hwp

국민건강보험법 시행규칙 제44조 - 2020년 12월 30일 작성 주황규.hwp

![]() 국민건강보험법 시행규칙 제44조 - 2020년 12월 30일 작성 주황규.pdf

국민건강보험법 시행규칙 제44조 - 2020년 12월 30일 작성 주황규.pdf

http://www.nhis.or.kr/newbugwa/question/question00.html

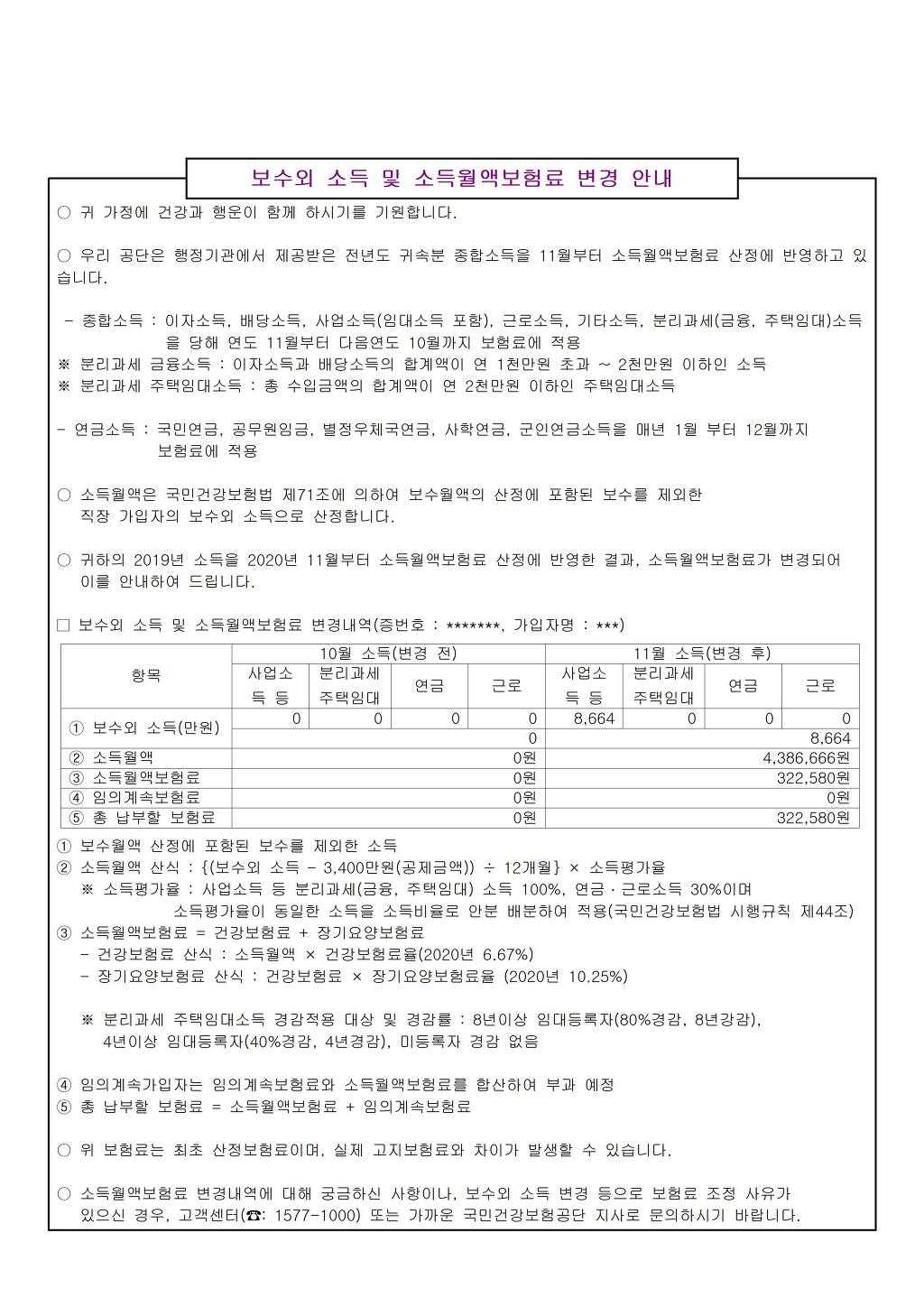

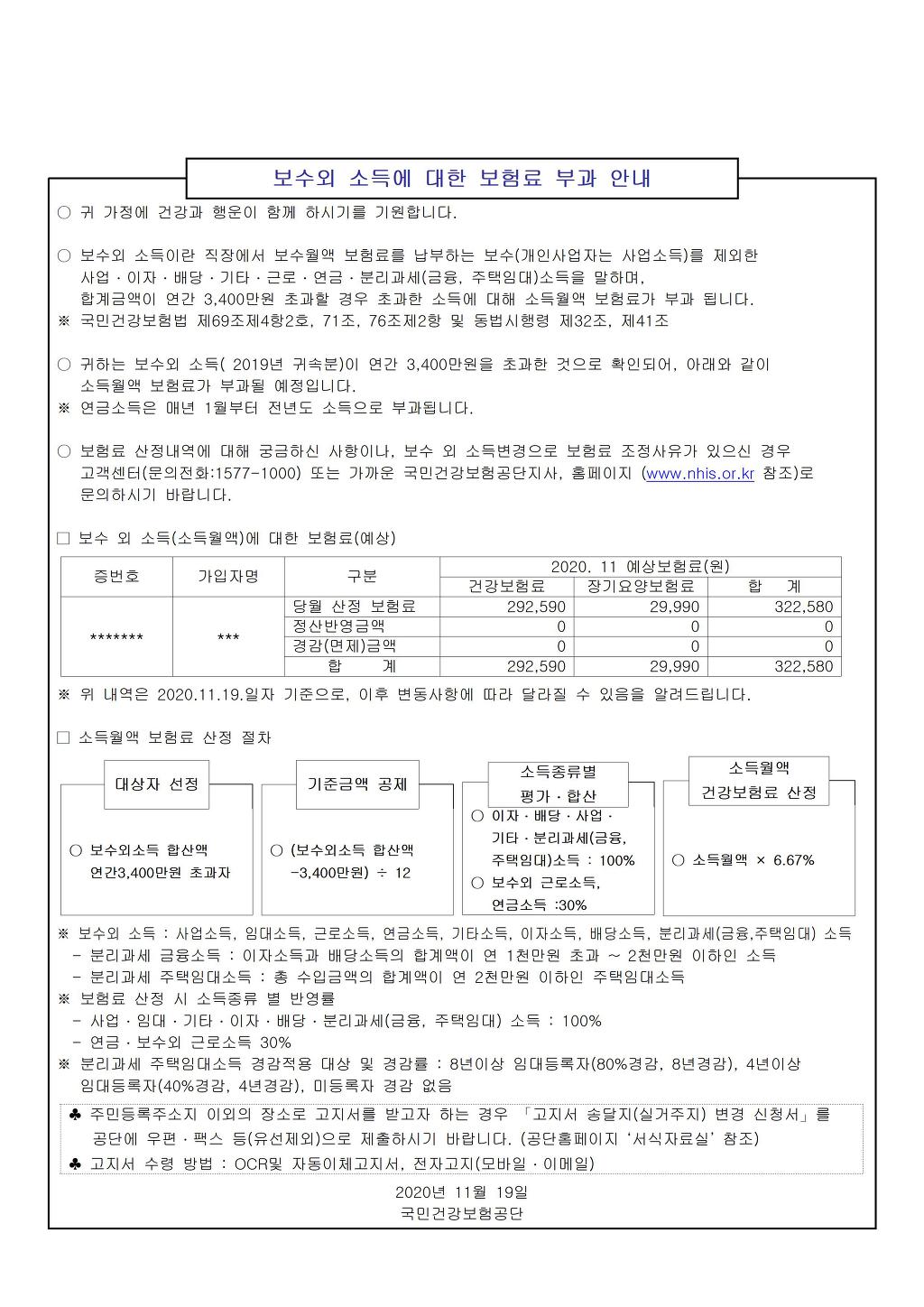

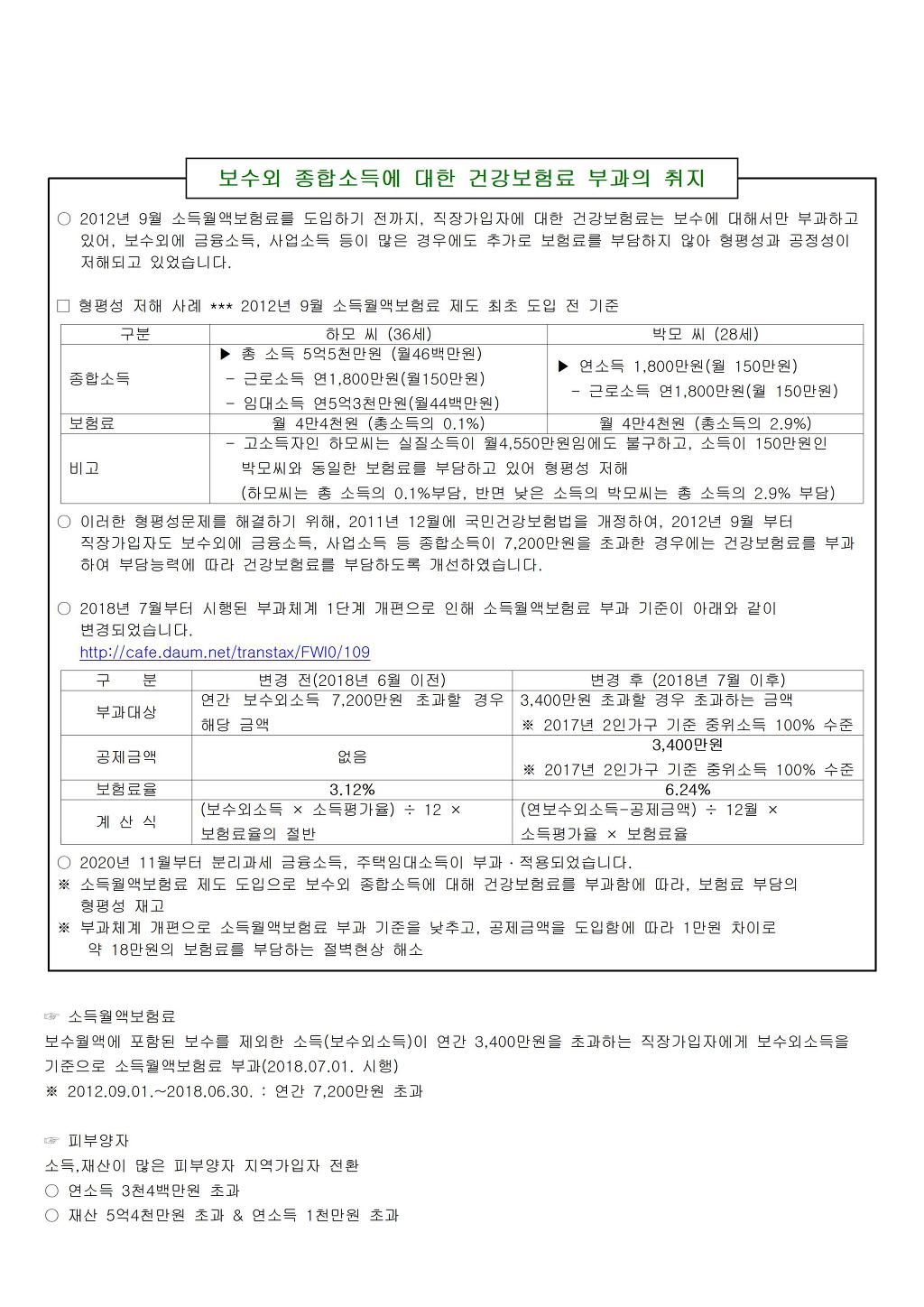

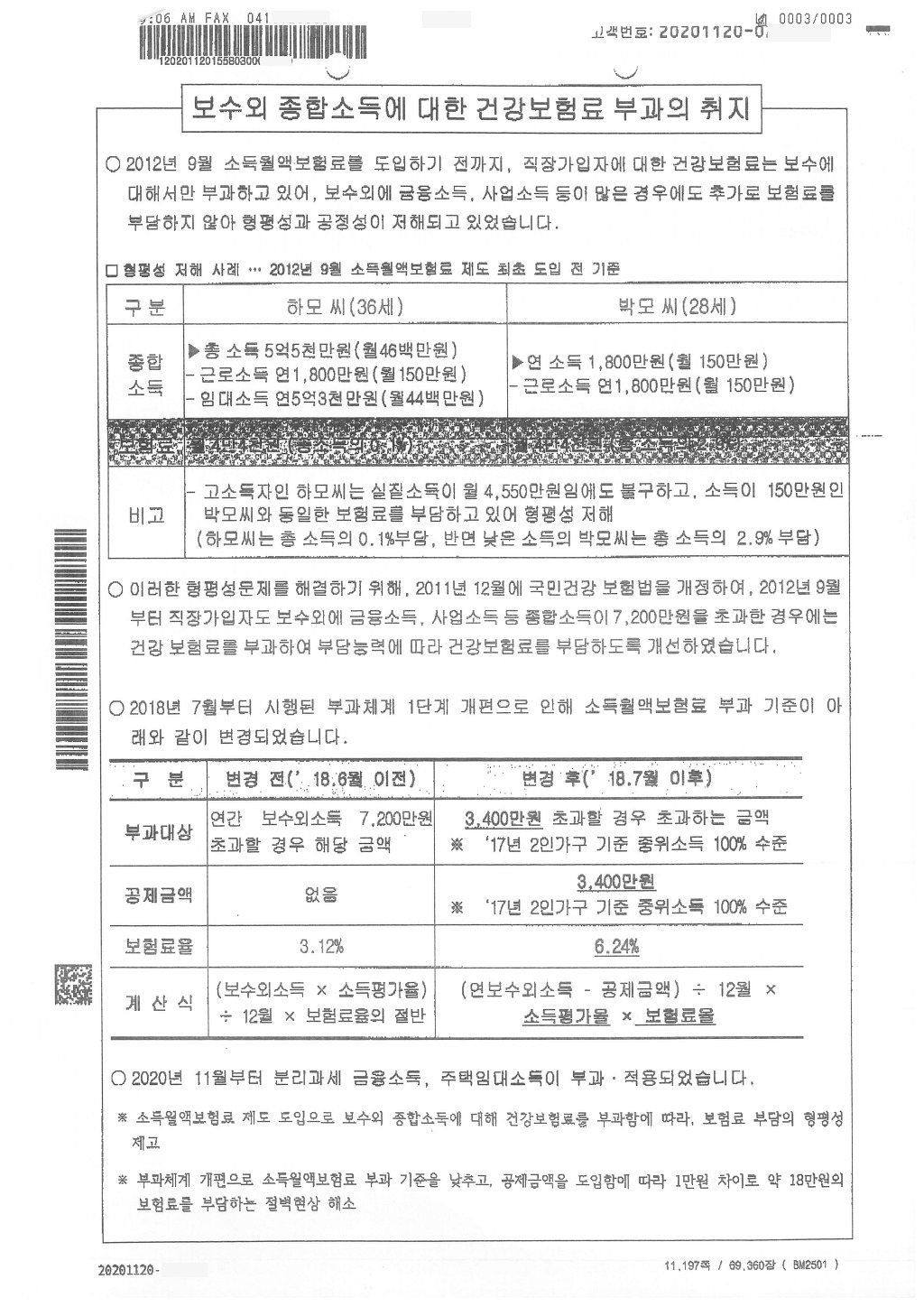

※ 2012. 9. 1.~2018. 6. 30. : 연간 7,200만원 초과

고소득 지역가입자 32만 가구의 건보료는 오르고, 월급 외 소득이 연 3400만원이 넘는 직장가입자 13만 가구의 건보료도 인상된다.

보건복지부는 건보료 부과체계를 이런 내용으로 개편하는 ‘국민건강보험법 시행령 일부개정령안’이 27일 국무회의에서 의결됐다고 발표했다.

월급 외 연소득 3400만원 넘으면 건보료 더 내야

국민건강보험법 시행령 개정 - 고액소득자 보험료 더 낸다.

■ 고액 소득자 앞으로 건강보험료 더 낸다.

⌬ 고액의 임대 ․ 사업 등 종합소득에 보험료(소득월액보험료) 부과

※ 개정취지

① 직장가입자 소득월액보험료 징수와 보험료 체납자 명단공개 근거를 마련하는 등의 내용으로 국민건강보험법이 개정(‘2011.12.31. 공포. 시행 ’2012.9.1.)됨에 따라.

② 고액 종합소득이 있는 직장가입자에 대한 추가 보험료 부과로 보험료 부담의 형평성을 제고하고, 위장취업등을 통한 보험료 회피 방지.

※ 개정내용

① 부과대상 : 직장가입자 중 근로소득 이외의 소득이 연간 7천200만원을 넘는 고소득자에 대하여 부과.

② 산정방법 : 과세기간 동안의 소득(이자,배당,사업소득 등)의 합계액을 12로 나누어 소득월액 산정.

③ 상한기준 : 산정된 소득월액이 월 7천810만원을 넘는 경우에는 월 7천810만원을 소득월액으로 함.

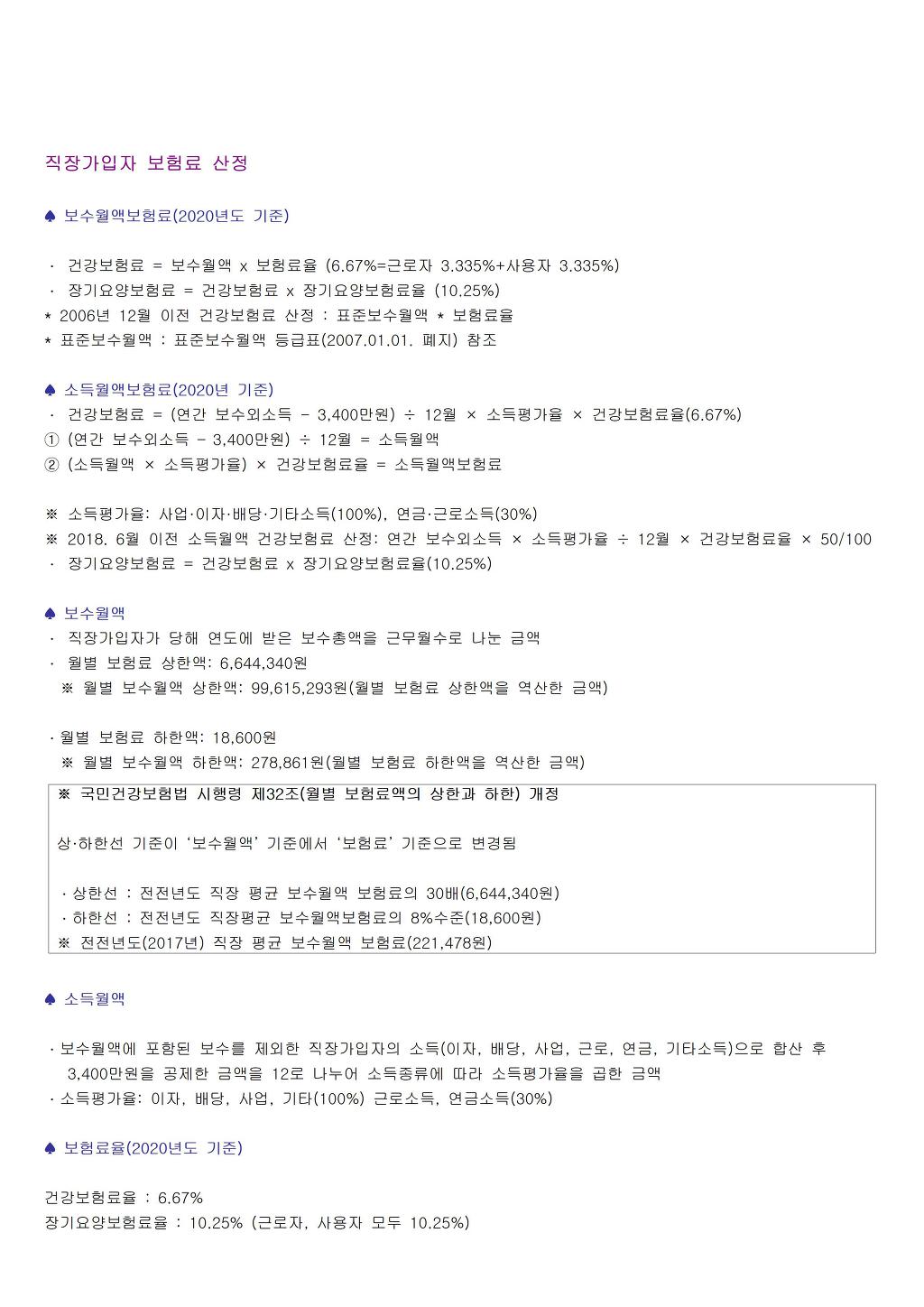

※ 보험료 계산

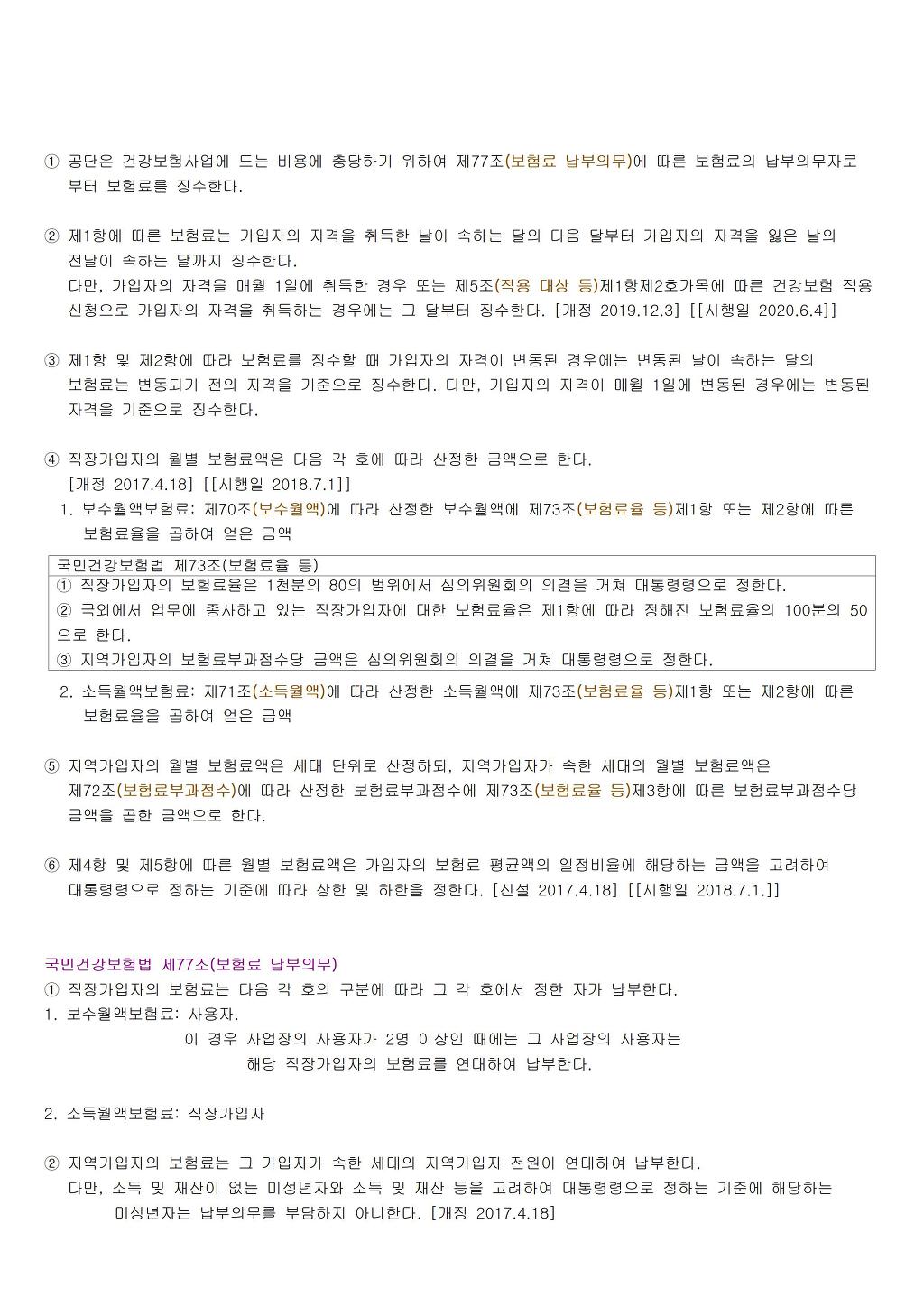

◈ 직장가입자 보험료 = (보수월액 × 보험료율(5.8%) + (소득월액* x 보험료율(5.8%) × 50%)

* 소득월액 : 직장가입자의 보수월액에 포함된 보수를 제외한 직장가입자의 소득으로 이자, 배당, 사업, 근로,연금, 기타소득을

12로 나눈 금액

< 개정 전후 건강보험료 계산 예 >

|

현행 |

개정안 |

|

○ 총소득 55,000만원인 경우 (월 4,600만원) ① 근로소득(월 150만원) 보험료 44,000원 ② 임대소득(월 4,400만원) 보험료 0 |

① 근로소득(월 150만원) 보험료 44,000원 ② 임대소득(월 4,400만원) 분 보험료 1,276,000원 |

|

⇒ 월 납부 건강보험료 44,000원 |

⇒ 월 납부 건강보험료 1,320,000원 |

<직장가입자 내 보험료 부담 형평성 사례>

|

구 분 |

근로소득 외 종합소득이 있는 경우 (A씨) |

근로소득만 있는 경우(B씨) |

|

종합소득 |

♣ 총소득 55,000만원인 경우 (월 4,600만원) ① 근로소득(월 150만원) 보험료 44,000원 ② 임대소득(월 4,400만원) 보험료 0 |

♣ 연소득 1,800만원 (월 150만원) ① 근로소득 1,800만원(월 150만원) |

|

보 험 료 |

⇒ 월 납부 건강보험료 44,000원 (총 소득의 0.09%) |

⇒ 월 납부 건강보험료 44,000원중 (총 소득의 2.9%) |

|

비 고 |

고소득자인 A씨는 총 소득의 0.09%를 부담하는 반면 낮은 소득의 B씨는 총 소득의 2.9% 부담 | |

※ 적용시기

: 소득월액보험료는 2012년 9월부터 매월 부과되며, 9월 20일경 부과대상이 되는 직장가입자에게 보험료 고지서가 개별 발송될 예정임.

※ 고소득 직장가입자 보험료 부과시 사용자(회사) 부담은?

① 사용자(회사) 부담은 종전과 동일 : 월급 외 종합소득에 대한 추가 보험료는 회사 부담금은 없어 근로자에

대해서만 부과

② 보험료율은 직장가입자 본인부담률과 동일하게 보험료율의 50% 적용

※ 직장가입자의 근로소득 외 소득자료 파악방안은?

: 이자, 배당, 임대소득 등 종합소득 자료를 매년 국세청으로부터 연계하고 있어 추가 소득파악에는 큰 어려움이 없을 것으로 판단.