[교보증권 음식료/화장품 권우정]

■1Q26 Preview: 끝이 안보이는 성장

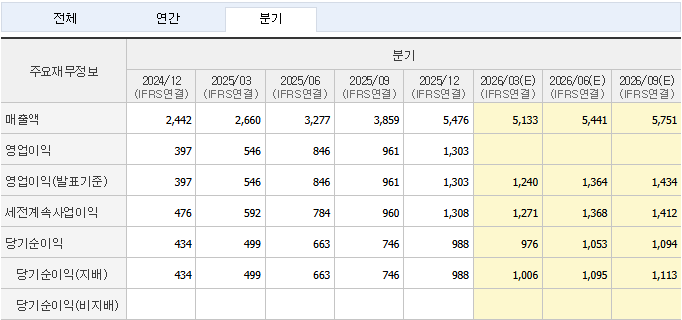

1분기 연결 매출액 5,892억원 (YoY 122%, QoQ 8%),

영업이익 1,426억원 (YoY 161%, QoQ 10%)으로 시장기대치를 상회하며 역대 최대 실적 전망.

1분기 비수기에도 미국/일본 QoQ 기준 선방하는 가운데,

B2B 및 기타 판매가 큰 폭 증가해 역대 최대 실적 기대.

예상 영업이익 계속 올라가는거 보소!

1)미국 매출액 2,500억원 (YoY 253%, QoQ -2%) 전망.

1분기 상대적 비수기에도, 아마존 스프링 데이 행사 판매 호조, 평시 매출 증가 등으로 QoQ 매출 견조한 흐름.

참고로, 아마존 행사 중 뷰티 Top 100 중 메디큐브 SKU는 10개로 아누아(5개), 세라비/라로슈포제(4개) 대비 압도적인 성과 기록함.

동 기간 디바이스도 아마존 뷰티 Top 100에 진입.

한편, 2분기 중 ULTA 외 오프라인 채널 추가 매출 발생이 전망됨.

최근 관세율도 15% > 10%로 조정된 점 긍정적.

2)일본 매출액 580억원 (YoY 98%, QoQ -16%) 추정.

4분기 회계기준 변경에 따른 일시적 매출 인식(100억원) 효과 제외할 경우 QoQ 기준 플랫 추산.

채널별로 온오프라인 모두 견조한 흐름.

3)B2B 및 기타는 1,800억원 (YoY 197%, QoQ 52%) 전망.

4분기 대비 ① 유럽/아시아/중남미 전반적인 B2B 수요 증가, ② 영국 아마존/틱톡샵 판매 호조, ③ 세포라 입점 효과로 큰 폭의 매출 증가 기대.

특히, 유럽 수요가 강했던 것으로 파악됨.

영국 아마존은 3월 스프링 행사에서 뷰티 Top 100 내 7개 제품 포함되는 등 미국과 유사한 수준 성과 기록.

한편, 일부 재고 부족 이슈가 존재했던 점을 감안하면, 더 호실적.

4) 마케팅비 및 물류비는 외형 확대기조로 QoQ 증가할 것으로 전망되나, 매출액 증가 대비 부담은 제한적일 전망.

■투자의견 BUY 유지 및 목표주가 470,000원으로 상향

에이피알의 목표주가를 기존 44만원에서 47만원으로 상향 조정.

목표주가는 26년 영업이익 상향 조정(+9%)에 기인함.

1분기 비수기에도 견조한 실적이 기대되는 가운데, 2분기 역시 모멘텀이 긍정적인 상황.

① 미국 오프라인 추가적인 입점,

② 영국을 필두로 유럽 아마존 영업 본격화,

③ 아마존 프라임데이 7월 → 6월 앞당겨질 가능성 등이 주요 요인.

영업이익 추정치 상향에 따라, 현 주가는 12개월 Fwd P/E 23배에 불과함.

보고서 링크:

https://www.iprovest.com/upload/research/report/cominf/20260409/20260409_278470_20240006_234.pdf

==================================================================

[에이피알/TP 480,000원(상향)/매수(유지)/ 미래에셋 컨슈머 배송이]

★ 더 벌어지는 초격자. 한눈 팔지 말자

▶ 1Q26 Preview: 계절성이 무색한 완벽한 서프라이즈 예상

- 1Q26 실적은 매출액 5,885억원(YoY +121%), 영업이익 1,450억원(YoY +166%, OPM 24.6%)으로 서프라이즈 예상

- 폭발적인 해외 수요를 바탕으로 매출, 이익 모두 여유있게 QoQ 성장 기대

- 해외 매출 5155억원(+170%), 비중 87%. 지역별로도 미국 +248%, 일본 +102%, 기타(유럽 포함) +205%, B2B +168% 전반적으로 강세가 예상

- 마진도 레버리지 효과 지속. 유럽 신규 진출로 인한 일부 마케팅 확대 있었으나 외형 성장 레버리지로 커버

▶ 유럽이 터졌다

- 어닝 서프라이즈의 주역은 유럽. 올해 신규 진출 채널로 동사 실적 방향성의 핵심 변수 중 하나. 1분기 진입 초반부터 예상보다 빠르게 폭발적인 성과 확인

- 영국 온라인 300억원 가까운 매출 예상. 2분기부터 서유럽 4개국 추가 공략 예정

▶ 경쟁자가 없다. 매수 추천

- 올해 실적 핵심 변수 미국 오프라인과 유럽. 이 중 유럽 성과가 빠르게 확인되고 있음. 미국 연간 매출 700억원 -> 1700억원으로 상향. 미국 오프라인은 2분기 이후 채널 추가

- 화장품 견조한 업황이 선도 기업에게 가장 큰 수혜로 돌아가고 있음. 경쟁사들과 초격차 확대. 매수 추천

▶ 보고서 원문: https://han.gl/ozpnm

댓글

댓글 리스트-

답댓글 작성자엘브로 작성자 본인 여부 작성자 작성시간 26.04.10 미니멀 개미 2가지 방법을 겸용해서 씁니다.

1. 하락장때 - 보기 미운 애들을 손절하고, 더 좋아 보이는애로 갈아탑니다.

보통 이러면 상승할때 좋아 보이는 애들이 더 많이 오르더라고요.

100%손절이 어려우면, 20%든 50%든 나눠서 손절합니다.

2. 평소때 - 수익나는 날이 있을때, 미운 애들을 같이 일부 손절합니다.

그래서 합쳐서 마이너스는 안나니, 기분이 괜찮습니다.

전쟁을 승리하기 위해, 일부 전투에서 전략적으로 패배하는 겁니다

역시나 손절한 금액으로 더 좋은 종목을 삽니다

나중에 더 좋은 녀석이 기분좋게 하거든요

잘못 산 종목은 손절하는 용기가 필요합니다. -

답댓글 작성자미니멀 개미 작성시간 26.04.10 엘브로 엘브로님은 전략가시네요!

인상적인 댓글입니다..잘못산 종목은 손절하는 용기가 필요하다.이말이요!

저는 제가 왜 이종목을 샀을까를 생각해보게되네요.

손절에 이유는 다들 명확하고 분명한데 매수의 이유도 다들 분명했기때문이긴하죠..

현명하게 하시는것 같습니다..

감사합니다..

-

답댓글 작성자엘브로 작성자 본인 여부 작성자 작성시간 26.04.11 미니멀 개미 손절한 금액으로 더 확실한 종목으로 갈아타는것일 뿐입니다.

손절을 손해라고 생각안하면 됩니다 ^^

2보 전진을 위한 1보 후퇴죠 ㅋㅋ -

답댓글 작성자미니멀 개미 작성시간 26.04.11 엘브로 저도 손절한 돈으로 다른걸

샀었을꺼예요ㅎ

감사합니다

-

작성자88청춘 작성시간 26.04.10 에이피알 작년부터 지켜보고 있었는데.. 좋네요.