트럼프의 2대 공포정책 '관세 대남발' '이민 대배척'이 부를 미 경기붕괴 시나리오 [일본도 남의 일 아니다] / 2/12(수) / 다이아몬드 온라인

트럼프 대통령 취임 이후 미국 경제의 향방에 전 세계의 이목이 쏠리고 있다. 코로나19 사태 이후 미국 경제에서 가장 큰 우려 사항이었던 인플레이션은 트럼프 행정부가 내세우는 '추가 관세 조치'와 '이민 규제'로 인해 재가속될 수 있다. 2025년의 미국 경제는 도대체 어떻게 되는 것인가, 철저 해설해 간다.

※ 본고는, 쿠마가이 미츠마루『이 1권으로 알 수 있는 세계 경제의 신상식 2025』(닛케이 BP)의 일부를 발췌·편집한 것입니다.

● 계속 성장하는 미국 경제 침체와는 거리가 멀다

미국 경제는, 미 연방준비이사회(FRB)가 금융 긴축을 계속해 온 가운데서도 바닥을 굳게 유지해 왔다. 미국의 실질 GDP 성장률은, 2024년 4~6월기에 연율+3.0%로 높은 성장을 해, 2022년 4~6월기 이후, 9분기 연속으로 플러스 성장을 했다.

수요 항목별로 보면 미국 경제의 포장마차인 개인소비가 동+2.8%로 견조함을 유지하고 있다. 또, 주택 투자(동▲2.8%)는 주택융자 금리의 고공행진에 의해 마이너스로 돌아선 한편, 설비 투자(동+3.9%)는 3 4분기 연속 동+4.0%전후로 바닥이 단단하다.

그 결과, 미국 경제의 자율적인 성장을 반영하는 민간 최종 수요(개인 소비, 설비 투자, 주택 투자의 합)는 동+2.7%로, 6분기 연속 동+2.5%를 웃돌아 추이하고 있어 미국 경제는 내수 주도로의 성장이 계속 되고 있다.

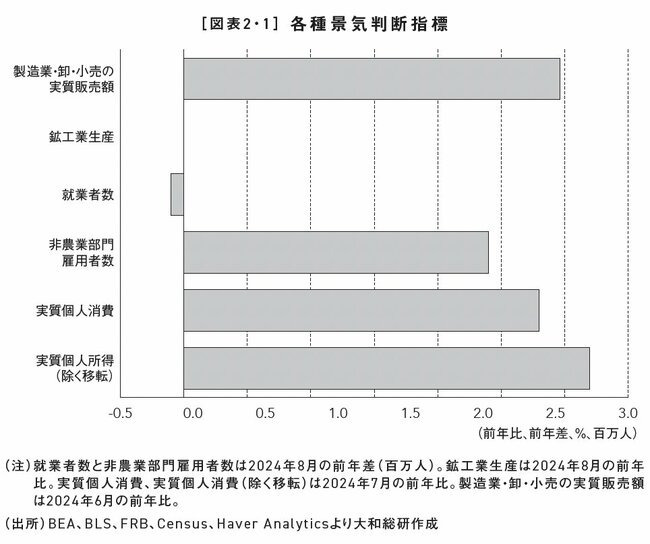

미국의 경기 사이클을 판단하는 비영리 무당파 연구기관인 전미경제연구소(NBER)의 기준을 바탕으로 경기후퇴까지의 거리감을 확인해 보자.

NBER는 경제활동 전반이 수개월 이상에 걸쳐 상당한 하강 국면에 있는 경우를 경기후퇴라고 정의하고, 경기판단에 있어서는 6개의 경제지표를 이용하고 있다(도표 2·1).

과거의 경기후퇴기에는, 이러한 지표가 전년비 또는 전년차로 마이너스로 침체하고 있는 것이 많다.

현재의 이러한 경제지표를 보면, 취업자수는 전년대비 소폭 마이너스, 광공업 생산은 전년대비 보합을 나타내고 있지만, 그 이외의 4개 지표는 플러스를 유지하고 있어 미국 경제는 경기후퇴로부터는 여전히 거리가 있다고 말할 수 있다.

● 노동수급 완화 등에 따라 인플레이션은 완만하게 둔화

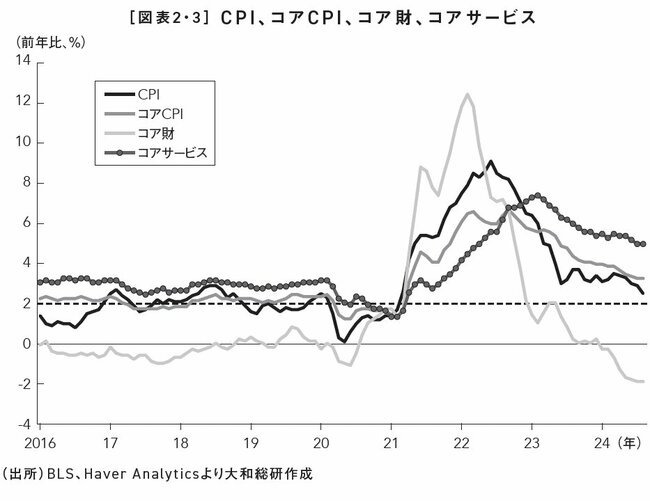

이어 코로나19 사태 이후 미국 경제에서 최대 현안이었던 인플레이션을 확인한 결과 8월 소비자물가지수(CPI)는 전년 대비 2.5% (도표 2·3)를 기록했다.

CPI는 2023년 6월 이후, 동+3%대에서의 추이가 계속 되고 있었지만, 2024년 7월에 2021년 3월 이래가 되는+3%가 깨졌다. 또, 인플레이션 기조를 판단하는데 있어서 중시되는 에너지·식품을 제외한 코어 CPI에 관해서는, 2023년 8월은 동+3.2%가 되어, 완만한 감속 경향에 있다.

핵심 CPI가 완만한 둔화세를 보이는 배경에는 노동수급이 완화되고 있는 점이 꼽힌다.

이민의 큰 폭의 증가가 코로나 쇼크로부터의 회복 과정에서 급증한 노동 수요를 메우는 한편, 실업률도 완만하게 상승해 왔다. 그 결과 노동수급의 한 지표인 구인건수 대비 실업자수 비율은 2024년 7월 기준 1.1배 정도로 2019년 평균치인 1.2배를 밑돌고 있다.

노동수급 완화는 임금상승 압력, 나아가 인플레이션율 억제로 이어질 것으로 기대된다. 실제로 평균 시급의 전년비는 2024년 8월 시점에 +3.9%로 정점이었던 2022년 3월의 +5.9%에서 완만한 감속 경향이 계속 되고 있다.

노동수급의 개선이 계속 되고 있는 것은, 장래의 인플레 감속을 전망하는데 있어서, 긍정적인 징조라고 할 수 있을 것이다.

● 불안을 씻을 수 없는 인플레이션의 장래 인플레이션 기대치는 고공행진 추세

한편, 인플레이션의 장래에 대해 너무 낙관해서는 안 된다. 코어 CPI의 내역을 확인하면, 특히 감속하고 있는 것은 코어재로, 2024년 8월은 전년대비▲1.9%로 8개월 연속 마이너스가 되었다.

그러나, 지금까지 재화 인플레의 감속 요인이 된 서플라이 체인의 핍박 해소는 한숨 돌리고 있어 지정학 리스크의 악화 염려도 있으므로, 새로운 감속 여지는 한정된다고 생각할 수 있다.

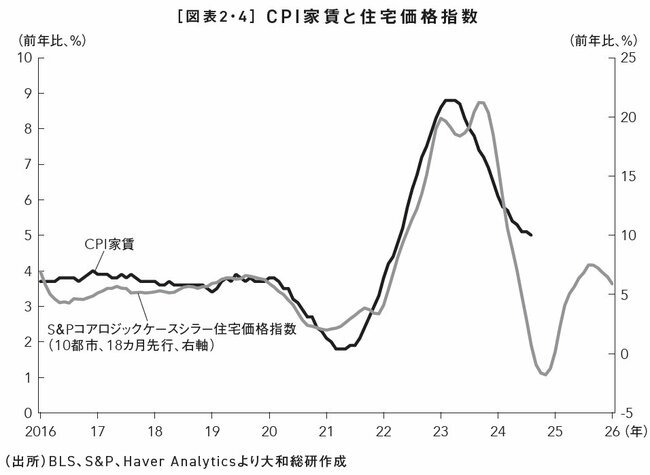

핵심 서비스 가격에 관해서는, 집세와 집세를 제외한 핵심 서비스로 대별된다. 집세에 관해서는, 선행하는 주요 주택 가격 지수가, 가속한 후에 포화의 조짐을 보이고 있다(도표 2·4).

CPI 집세의 증가율은, 페이스는 완만해지지만 감속 경향이 계속 된다고 보여진다. 다만 주택담보대출 금리가 시장의 금리 인하 기대감을 등에 업고 내림에 따라 완만한 주택 판매가 꺾이고 회복세로 돌아설 가능성이 있다.

이에 따라 주요 주택가격지수가 재가속된다면 CPI 월세 증가율도 낮추지 않을 수 있을 것이다.

또 집세를 제외한 핵심 서비스 가격에 대해서도 전년비+4.5%로 고공행진하고 있다. 집세를 제외한 핵심 서비스 가격의 증가율에 선행하는 경향이 보이는, 장기의 인플레이션 기대는 고공행진하고 있다.

예를 들어 미시간대가 공표하는 소비자의 5년 앞선 인플레이션 예상은 코로나19 사태 전 5년간 평균 2.5%였던 데 비해 2024년 9월 기준 3.1%로 웃돌고 있다.

인플레율의 '앵커' 역할을 할 인플레 기대가 고공행진을 하는 것이 실제 인플레율을 떨어뜨리기 어렵게 만들고 있는 것으로 보인다.

● 최대의 트럼프 리스크 인플레이션 재가속 우려도

트럼프 씨의 정책에서 가장 큰 리스크는 인플레이션 재가속이다. 구체적으로는 '(1) 엄격한 이민규제'와 '(2) 추가 관세조치' 두 가지가 인플레이션으로 이어질 수 있는 정책으로 특히 우려된다.

트럼프 전 행정부 때에는 불법 이민 단속 강화와 멕시코 간 국경장벽 건설, 비자 발급 수 억제 같은 이민 억제책을 추진해왔지만 바이든 행정부에서는 비자 발급 정상화와 국경장벽 건설 중단을 추진하는 등 이민 수용을 적극화시켰고, 이민 증가는 코로나 쇼크 회복 과정에서 급증한 노동 수요를 메워왔다.

그 결과, 노동 수급의 완화에 따른 임금 상승 압력, 나아가 인플레이션율의 저하에 기여해 왔다고 생각할 수 있다.

바이든 행정부는 이미 불법 이민 규제를 엄격화하고 있지만 트럼프가 더 엄격하게 이민 규제를 실시하게 되면 노동 공급이 대폭 억제돼 임금 상승 압력과 인플레이션 압력이 높아질 수 있다.

● 추가 관세 비용은 미국 기업과 소비자가 부담한다

트럼프 전 행정부 때에는 중국 수입품에 대한 최대 25%의 추가 관세 조치가 시행됐다. 지난 1월 20일 출범한 트럼프 새 행정부는 이 같은 기존 조치에 비해 더 엄격한 조치를 취할 것임을 시사하고 있다.

구체적으로는 '(A)중국으로부터의 수입품에 대해 일률적으로 60%의 관세를 부과한다'는 것과 더불어 '(B) 기타 국가·지역으로부터의 수입품에 대해 일률적으로 10% 이상의 관세를 부과한다'고 말하고 있으며(편집부 주: 취임하자마자 올해 2월 1일부터 캐나다 멕시코에 대한 25% 관세 및 중국에 대한 10% 관세를 발표했다) 보호주의 정책을 한층 강화할 전망이다.

지금까지의 추가 관세의 영향을 되돌아 보면, 미국의 전체 수입액에 대한 미국 정부의 관세 수입 비율(관세 비용)은 2018년 전반까지는 1.5% 정도였던 것에 비해, 추가 관세 조치가 실시된 2018년 후반 이후에는 급상승해, 2019년 말부터 2020년 초에는 3.5%를 넘었다.

미국의 연방정부기관인 미 국제무역위원회(USITC)의 보고서에 의하면, 이러한 트럼프 전 정권 때의 관세 코스트의 상승분의 거의 전액을 미국 기업이 부담했다고 되어 있다.

이후 관세 비용은 2020년부터 2022년까지 평균 3%를 조금 웃돌다가 2023년 이후에는 2%대 후반으로 떨어졌다.

당장 관세 비용이 저하된 배경에는 리쇼어링(편집부주: 기업이 해외에 위탁하고 있던 업무를 국내로 되돌리는 것)이나 프렌드쇼어링(편집부주: 동맹국이나 우방국 등 가까운 관계에 있는 나라에 한정한, 제품이나 서비스의 흐름을 말하는 것)이 적극화해, 중국으로부터의 수입이 감소한 것, 즉 미중간의 디커플링의 진전을 들 수 있을 것이다.

● 관세로 인한 부정적인 스파이럴? 대폭적인 경기악화의 우려도

만일 (A)와 (B) 양쪽을 피하기 위해 미국 내로 생산거점을 옮겼다고 해도 전술한 이민 억제에 의해 노동공급이 증가하기 어렵게 되면 노동수급이 더욱 어려워질 것도 상정된다.

또, 과거의 추가 관세 조치 때와 같이, 중국측도 미국으로부터의 수입품에 대해서 추가 관세등의 대항 조치를 취할 가능성이 있어, 미 기업을 둘러싼 비즈니스 환경은 크게 악화될 우려가 있다.

그러한 상황에서 미 기업이 관세등의 코스트 증가를 흡수하지 못하면 가격 전가를 진행하지 않을 수 없게 되어, 코스트 푸시·인플레이션이 염려되게 될 것이다.

당장 인플레이션과 경기가 완만하게 둔화되면서 FRB의 금리 인하가 시작됐고 미국 경제는 연착륙을 향해 가고 있지만 트럼프 리스크가 발현되면 인플레이션이 재가속되고 경기도 크게 악화된다는 경착륙 시나리오가 현실화된다.

쿠마가이 미츠마루 / 후지와라 츠바사

https://news.yahoo.co.jp/articles/86a2c3ff74100c41d760a0114c898b95ba7ec960?page=1

トランプの2大恐怖政策「関税大乱発」「移民大排斥」が招く米景気崩壊シナリオ【日本も他人事ではない】

2/12(水) 8:32配信

15

コメント15件

ダイヤモンド・オンライン

写真はイメージです Photo:PIXTA

トランプ大統領就任後の米国経済の行方に世界中の注目が集まっている。コロナ禍後、米国経済において最大の懸念事項であったインフレは、トランプ政権の掲げる「追加関税措置」と「移民規制」によって再加速しかねない。2025年の米国経済は一体どうなるのか、徹底解説していく。※本稿は、熊谷亮丸『この一冊でわかる 世界経済の新常識2025』(日経BP)の一部を抜粋・編集したものです。

【この記事の画像を見る】

● 成長し続ける米国経済 景気後退からは距離がある

米国経済は、米連邦準備理事会(FRB)が金融引き締めを続けてきた中でも底堅く推移してきた。米国の実質GDP成長率は、2024年4〜6月期に年率+3.0%と高い伸びとなり、2022年4〜6月期以降、9四半期連続でプラス成長となった。

需要項目別に見ると、米国経済の屋台骨である個人消費が同+2.8%と堅調さを維持している。また、住宅投資(同▲2.8%)は住宅ローン金利の高止まりによりマイナスに転じた一方で、設備投資(同+3.9%)は3四半期連続で同+4.0%前後と底堅い。

その結果、米国経済の自律的な成長を反映する民間最終需要(個人消費、設備投資、住宅投資の和)は同+2.7%と、6四半期連続で同+2.5%を上回って推移しており、米国経済は内需主導での成長が続いている。

米国の景気サイクルを判断する非営利・無党派の研究機関である全米経済研究所(NBER)の基準をもとに、景気後退までの距離感を確認してみよう。

NBERは経済活動全般が数カ月以上にわたって相当な下降局面にある場合を景気後退と定義し、景気判断に際しては、6つの経済指標を用いている(図表2・1)。

過去の景気後退期には、これらの指標が前年比または前年差でマイナスに落ち込んでいることが多い。

足元のこれらの経済指標を見ると、就業者数は前年比で小幅にマイナス、鉱工業生産は前年比で横ばいとなっているものの、それ以外の4指標はプラスを維持しており、米国経済は景気後退からは依然として距離があるといえる。

● 労働需給の緩和を背景に インフレは緩やかに減速

続いて、コロナ禍後の米国経済で最大の懸案事項だったインフレについて確認すると、8月の消費者物価指数(CPI)は前年比+2.5%となった(図表2・3)。

CPIは2023年6月以降、同+3%台での推移が続いていたが、2024年7月に2021年3月以来となる+3%割れとなった。また、インフレ基調を判断するうえで重視されるエネルギー・食品を除くコアCPIに関しては、2023年8月は同+3.2%となり、緩やかな減速傾向にある。

コアCPIが緩やかな減速傾向にある背景には、労働需給が緩和しつつあることが挙げられる。

移民の大幅な増加がコロナショックからの回復過程において急増した労働需要を埋める一方、失業率も緩やかに上昇してきた。その結果、労働需給の1つの指標である求人件数に対する失業者数の比率は、2024年7月時点で1.1倍程度であり、2019年の平均値である1.2倍を下回っている。

労働需給の緩和は賃金上昇圧力、ひいてはインフレ率の抑制につながることが期待される。実際に、平均時給の前年比は2024年8月時点で+3.9%と、ピークだった2022年3月の+5.9%から緩やかな減速傾向が続いている。

労働需給の改善が続いていることは、先行きのインフレ減速を見通すうえで、ポジティブな兆候といえるだろう。

● 不安拭えぬインフレの先行き インフレ期待は高止まり傾向

一方で、インフレの先行きについて楽観視しすぎるべきではない。コアCPIの内訳を確認すると、特に減速しているのはコア財であり、2024年8月は前年比▲1.9%と8カ月連続でマイナスとなった。

しかし、これまで財インフレの減速要因となったサプライチェーンの逼迫解消は一服しており、地政学リスクの悪化懸念もあることから、さらなる減速余地は限られると考えられる。

コアサービス価格に関しては、家賃と家賃を除くコアサービスに大別される。家賃に関しては、先行する主要住宅価格指数が、加速した後に頭打ちの兆しを見せている(図表2・4)。

CPI家賃の伸び率は、ペースは緩やかになるものの減速傾向が続くとみられる。ただし、住宅ローン金利が市場の利下げ期待を背景に低下していることで、軟調な住宅販売が下げ止まり、回復へと転じる可能性がある。

それに伴い主要住宅価格指数が再加速するならば、CPI家賃の伸び率も下げ渋る恐れがあるだろう。

また、家賃を除くコアサービス価格についても前年比+4.5%と高止まり傾向にある。家賃を除くコアサービス価格の伸び率に先行する傾向が見られる、長期のインフレ期待は高止まりしている。

例えば、ミシガン大学が公表する消費者の5年先のインフレ予想は、コロナ禍前の5年間は平均で2.5%だったのに対し、2024年9月時点では3.1%と上回っている。

インフレ率の「アンカー」の役割を果たすインフレ期待が高止まり傾向にあることが、実際のインフレ率を下がりにくくしているとみられる。

● 最大のトランプ・リスク インフレ再加速の懸念も

トランプ氏の政策で最大のリスクは、インフレ再加速である。具体的には、「(1)厳格な移民規制」と「(2)追加関税措置」の2つがインフレにつながり得る政策として特に懸念される。

トランプ前政権時には不法移民の取り締まりの強化やメキシコとの間の国境の壁の建設、ビザ発給数の抑制といった移民抑制策を進めてきたが、バイデン政権では、ビザ発給の正常化や国境の壁の建設停止を推し進めるなど移民の受け入れを積極化させ、移民の増加は、コロナショックからの回復過程において急増した労働需要を穴埋めしてきた。

その結果、労働需給の緩和に伴う賃金上昇圧力、ひいてはインフレ率の低下に寄与してきたと考えられる。

バイデン政権はすでに不法移民規制を厳格化しているが、トランプ氏がより厳格に移民規制を実施することになれば、労働供給が大幅に抑制され、賃金上昇圧力やインフレ圧力が高まる可能性がある。

● 追加関税コストは 米国の企業と消費者が負う

トランプ前政権時には、中国からの輸入品に対する最大25%の追加関税措置が実施された。1月20日に発足したトランプ新政権は、こうした既存の措置に比べてさらに厳格な措置を取ることを示唆している。

具体的には、「(A)中国からの輸入品に対して一律60%の関税を課す」ことに加え、「(B)その他の国・地域からの輸入品に対して一律10%以上の関税を課す」と述べており(編集部注:就任早々、今年2月1日からカナダ・メキシコへの25%関税および中国への10%関税を発表した)、保護主義政策を一層強化する見通しだ。

これまでの追加関税の影響を振り返ると、米国の全輸入額に対する米国政府の関税収入の比率(関税コスト)は、2018年前半までは1.5%程度だったのに対し、追加関税措置が実施された2018年後半以降は急上昇し、2019年末から2020年初頭には3.5%を超えた。

米国の連邦政府機関である米国際貿易委員会(USITC)の報告書によれば、こうしたトランプ前政権時の関税コストの上昇分のほぼ全額を米国企業が負担したとされている。

その後、関税コストは、2020年から2022年にかけて平均3%強で推移した後、2023年以降は2%台後半へと低下した。

足元で関税コストが低下した背景には、リショアリング(編集部注:企業が海外に委託していた業務を国内に戻すこと)やフレンドショアリング(編集部注:同盟国や友好国など近しい関係にある国に限定した、製品やサービスの流れのこと)が積極化し、中国からの輸入が減少したこと、つまり米中間のデカップリングの進展が挙げられるだろう。

● 関税による負のスパイラル? 大幅な景気悪化のおそれも

仮に、(A)と(B)の両方を避けるために、米国内に生産拠点を移したとしても、前述の移民抑制によって労働供給が増えにくくなっていれば、労働需給が一層逼迫することも想定される。

また、過去の追加関税措置の際と同様に、中国側も米国からの輸入品に対して追加関税などの対抗措置を取る可能性があり、米企業を取り巻くビジネス環境は大きく悪化するおそれがある。

そのような状況で米企業が関税などのコスト増を吸収できなければ価格転嫁を進めざるを得なくなり、コストプッシュ・インフレが懸念されることになるだろう。

足元はインフレや景気が緩やかに減速したことで、FRBによる利下げが開始され、米国経済はソフトランディングに向かっているが、トランプ・リスクが発現すれば、インフレは再加速し、景気も大幅に悪化するというハードランディング・シナリオが現実味を帯びてくる。

熊谷亮丸/藤原 翼