폴 크루그먼 미일 관세협상 합의 철저 비판! 알래스카 LNG 프로젝트에 미래는 있는가? / 7/29(화) / Wedge(웨지)

노벨경제학 수상자인 폴 크루그먼(Paul Robin Krugman) 뉴욕시립대 대학원센터 교수는 트럼프 대통령의 상호 관세 발표 이후부터 SNS를 통해 비판을 이어가고 있다. 미일의 관세 교섭이 자동차에의 관세를 포함해 15%로 합의했다고 보도된 직후인 7월 23일에도, 크루그먼은 SNS를 통해서 일본과의 합의에서는 목적으로 하는 무역 적자의 해소에 연결되지 않는다고, 3가지 지적했다.

"1. 여러 번 지적했지만, 미국의 무역적자는 미국에 대한 순대외투자액과 같아진다. 협상 결과 미국에 대한 투자가 늘어나면 미국의 무역적자도 늘어난다. 트럼프 대통령과 각료들은 국제수지 회계를 이해하지 못하고 있다. 그것이 이 거래에 나타났다. 달러가 매수되면 환율은 달러가 강세를 보이고 수출도 어려워진다.

2. 트럼프는 일본의 투자에 영향력을 행사할 것 같다. 비즈니스의 성공은 좋은 제품에 의존하고 있으며 정치적 영향력에는 의존하지 않는다.

3.15%의 관세는 실로 높다. 협상 전 농산물을 제외한 일본에 대한 관세는 1.6%였다. 현재로서는 사업자가 재고를 이용해 관세분을 그다지 소매가격에 추가하지 않고 있다. 협상의 장래가 불투명해 관세가 없어질 기대도 있었지만, 15%로 결정되면 추가하지 않을 수 없다. 인플레이션은 바로 거기다.“

7월 25일의 투고에서는 관세 합의를 재차 언급해, 미국의 교섭단은 아마추어 집단으로서, 합의 내용이 미국 경제에 미치는 영향이 크다고 재차 비판했다.

한편 이번 합의에 관한 백악관 팩트시트와 일본 정부 발표 합의 개요에는 다른 점이 있다. 특히 일본의 5500억 달러(약 80조엔) 투자에 관한 미국 발표는 미국의 지시(트럼프 대통령의 SNS에서는 트럼프 대통령의 지시)에 따라 투자한다고 명시돼 이익의 90%를 미국이 얻는다고 적혀 있다. 미일 정부의 이해에는 거리가 있는 것처럼 보인다.

예를 들면, 트럼프 대통령은 관세 합의 후 알래스카의 액화천연가스(LNG) 사업에서의 미일 합작에 대해 발언하고 있다. 한편, 일본 기업은 아직 검토 단계로 하고 있어, 여기에도 온도차가 있다.

관세 협상 합의에 대해 미일 간에 이해가 다르지 않은 것일까. 일본은 투융자에 대해 큰 리스크를 진 것은 아닐까. LNG 사업은 빛을 볼 것인가.

◇ 관세 교섭의 속사정

크루그먼의 7월 25일 투고 '참으로 터무니없는 거래의 아트(Art)'는 관세 협상을 비판하고 그 배경을 추측하고 있다.

"미국의 제조업은 일본과의 합의에 의해 불리한 입장에 몰렸다. 자동차가 좋은 예다. 미국산 부품을 이용하는 캐나다, 멕시코 자동차는 25% 관세지만 미국산 부품이 없는 일본차는 15%가 됐다. 미국차가 이용하는 수입철, 알루미늄은 50% 관세다.

관세는 미일의 경쟁 환경을 총체적으로 일본에 유리하게 기울였다. 만약 전혀 터무니없는 소리로 들린다면 실제로 그렇기 때문이다. 왜 이렇게 됐을까. 협상단이 아마추어 집단이기 때문이다.

뉴스 사진 속 트럼프 대통령이 4000억 달러라고 적힌 보드 숫자를 5000억 달러로 수정하는 것을 보면 무엇을 하는지 몰랐을 것이다. 합의를 서두른 나머지 미국 제조업에 불리한 관세에 합의하고 있는 것도 이해하지 못했다. 합의 없이 스스로 설정한 8월 1일이 다가오면서 피를 말렸을 것이다. 제프리 엡스타인으로부터 관세 소식에 관심이 쏠리는 것도 기대했을 것이다."

크루그먼은 다른 나라도 일본을 본받아 합의할 수 있다고 생각하기 때문에 조만간 합의하겠지만 아마 같은 어처구니없는 내용이 될 것이라고 썼다. 유럽연합(EU)의 합의는 예상대로 된 것 같다.

◇ 백악관과 일본 정부는 어떻게 전했나

백악관의 발표 내용 중 투자와 일본의 구매에 관련된 부분은 대체로 다음과 같다. 그 아래 괄호 안은 일본 정부가 지난 7월 25일 발표한 합의 개요다. 미국 발표에 있는 숫자가 일본 발표에는 없는 등 미일 발표에서 다른 점도 눈에 띈다. 합의문이 없으니 모호한 해명이 나올 수밖에 없다.

〇 미국 산업의 힘을 되찾다

일본은 미국 주요 산업의 재흥과 확대를 위해 미국의 지시에 따라 5500억 달러를 투자한다. 트럼프 대통령의 지시 아래 다음을 포함한 미국의 전략적 산업 기반을 재활성화하는 데 자금은 사용된다.

에너지 인프라·생산, 반도체, 중요광물, 의약품·의료기기, 상업·방위용 조선

미국이 투자 수익의 90%를 얻는다.

[일미가 함께 이익을 얻을 수 있는 강인한 서플라이 체인을 미국내에 구축해 가기 위해, 긴밀히 제휴. 일본은 그 실현을 위해 정부계 금융기관이 최대 5500억 달러 규모의 출자·융자·융자 보증을 제공하는 것을 가능하게 한다. 출자 시 미일의 이익 배분 비율은 쌍방이 부담하는 공헌이나 리스크의 정도를 토대로 하여 1:9로 한다.]

〇 미국 생산자의 시장 접근 확대를 확실하게 하다

일본은 즉각 수입 할당 확대를 통해 미국으로부터의 쌀 수입을 75% 늘린다.

일본은 옥수수 대두 비료 바이오에탄올 지속가능항공연료(SAF)를 80억 달러(1조 2000억엔)에 사들인다.

일본은 보잉제 항공기 100대를 포함해 항공기를 구입한다.

일본은 미국산 방위장비를 매년 수 십억달러씩 구입한다.

[바이오에탄올, 대두, 옥수수 및 비료 등을 포함한 미국 농산품 및 반도체, 항공기 등 미국 제품 구입 확대. 미니멈 액세스 쌀 제도의 틀 내에서 일본 국내의 쌀 수급 상황 등도 감안하면서 필요한 쌀 조달을 확보. LNG 등 미국산 에너지의 안정적 및 장기적인 구입. 알래스카 LNG 프로젝트에 관한 검토]

◇ 과거에도 무역마찰로 초점이 맞춰졌던 에너지자원 개발

미일간의 무역 마찰은 반세기 이상에 걸쳐 계속되어 왔다. 섬유 철강 가전제품 반도체 자동차와 미국 측으로부터 무역적자의 원인으로 지목된 수출품도 많다.

미국은 무역적자 해소를 위해 미국 제품 구매를 일본에 강요하기도 했다. 1980년대 자동차를 중심으로 한 일본 제품의 수출에 따른 무역적자가 문제가 됐을 때 미국이 일본에 구매를 강요한 것은 석탄이었다.

2000년대 후반 셰일혁명 이전의 미국에서는 석유, 천연가스에 수출 여력이 없었고 수출 가능한 에너지는 석탄이었다.

미국은 1989년 중국에 밀리기 전까지는 세계 1위의 석탄 생산국이었다. 1980년대에는 연간 7억~8억t을 생산해 증산 여력을 갖고 있었다.

일본은 1973년 제1차 석유파동, 1979년 제2차 석유파동을 겪으면서, 발전, 시멘트, 종이펄프 등의 분야에서 석유에서 해외탄으로의 전환을 꾀하고 있었다. 석탄의 주요 수출국은 호주로 수출항까지의 철도운임과 일본까지의 해상수송비가 비싼 미국산 숯은 가격경쟁력이 없었지만 미국 상하원 의원들은 현지 주에서 생산되는 석탄을 구입하라는 서한을 일본 각료, 국회의원들에게 보냈다.

결국 일본은 압력에 져 미국 동부의 석탄을 단기 계약으로 구입했지만, 거기에 신규 탄광의 공동 개발을 요구하는 미국 기업도 나왔다.

80년대에는 많은 석유회사가 석탄자원 개발에 나섰지만 미국의 중견 석유회사가 알래스카에서 석탄광구를 구입해 일본에 공동개발을 제안하기 위해 일본사무소를 개설했다. 품질면의 경쟁력에 문제가 있는 안건으로 여겨졌지만, 판매는 일본까지의 거리가 짧고, 수송 일수가, 미국 동부로부터의 3분의 1, 서부로부터의 2분 1이 되는 해상 운임의 메리트였다.

결국 알래스카의 신규 탄광 개발 안건은 빛을 보지 못했고 미국 석유회사들은 광구를 매각하고 철수했다.

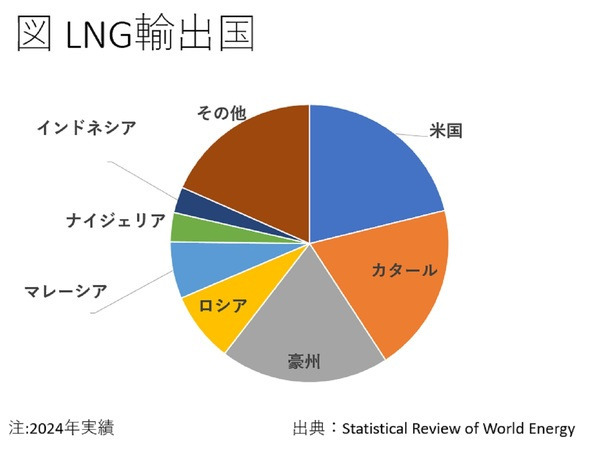

이번 미일 합의에서 언급되고 있는 에너지 안건은, 미국이 세계 제일의 수출국이 된 LNG(도표)의 공동 개발이며, 과거의 석탄 개발 안건을 생각나게 한다.

[도표] LNG 수출국

일본이 제공하는 80조엔의 자금 사용처가 미국의 지시 아래 결정된다면 트럼프 대통령이 취임 첫날부터 거론하고 있는 알래스카 LNG 개발 미일 합작사업에도 쓰일 것인가.

이 일본의 자금 제공에 대해서는 불투명한 것도 많지만, 교섭에 임한 아카자와 료마사 경제재생 담당상의 설명을 자구대로 해석한다면, 일본측에 큰 리스크가 남는 거래인 것처럼 보인다.

◇ 투자에 관한 합의에서 보이는 일본의 리스크

7월 26일에 NHK의 뉴스 프로그램에 출연한 아카자와 씨는, "5500억 달러의 내역은, 출자, 융자, 융자 보증. 출자는 5500억 달러 중 1%에서 2%로 생각되며, 그 이익 배분의 90%를 미국이 취한다. 일본이 당초의 50%에서 양보한 결과, 잃은 것은 몇 백억엔 아래쪽이라고 생각한다"고 설명했다.

미국이 발표한 5500억 달러의 투자와는 전혀 다른 내용이지만, 이 설명 내용에 합의했다면 일본은 대출에 관해 과도한 리스크를 감수하고 미국의 출자자가 돈을 버는 구조도 상정된다.

신규 사업을 시작할 때 중요한 것은 출자와 대출의 비율이다. 출자하는 입장에서는 융자 비율이 크면 남의 훈도시(삿바)로 씨름(남의 물건을 이용해서 자기 이익을 따진다)을 할 수 있기 때문에 리스크의 대부분을 융자자에게 떠넘겨 이익이 나면 고스란히 벌 수 있다.

대출하는 입장에서는 상환을 확실하게 하기 위해 위험에 따라 대출 비율을 바꾸게 된다. 요점은 리스크가 높은 사업에서는 융자 비율은 낮아진다. 담보가 없는 한 대출이 부실해질 가능성이 있는 안건으로 대출자는 큰 위험을 감수할 수 없다.

출자비율이 1%, 2%인 사업은 없다고 봐도 무방하다. 아무리 리스크가 낮은 사업이라도, 완벽한 담보가 없는 한, 융자 비율이 90%이상 되는 일은 통상 없을 것이다. 대출자가 취할 리스크가 너무 크다. 일본은 큰 융자의 리스크를 취하겠다고 약속한 것일까.

트럼프 대통령이 7월 22일의 기자 회견시에, 일본과의 합작 사업으로 개발 예정으로 한 알래스카 LNG 사업을 예로 리스크와 투융자의 관계를 생각해 보자.

◇ 알래스카 LNG 프로젝트에서 생각하는 일본의 리스크 부담

알래스카 LNG 사업을 추진하고 있는 것은 75%의 권익을 가진 미국의 인프라 기업 글렌펀이다. 나머지는 알래스카 주정부의 기업 알래스카가스라인개발공사(AGDC)가 보유하고 있다. 엑손 모빌, BP가 16년에 사업으로부터 철퇴 이후 AGDC가 추진하고 있었지만, 금년 3월에 글렌 팬이 참가했다.

사업계획은 다음과 같다. 북극해에 접한 노스 슬로프 지구에서 채굴한 천연가스를, 알래스카를 종단하는 1300킬로의 파이프라인으로 남부 쿡 만에 보내 LNG로 만든 다음 수출한다.

23년말의 견적으로 천연가스 생산에 100억 달러, 파이프라인 건설에 120억 달러, LNG 플랜트에 200억 달러 등 합계 440억 달러(6조6000억엔)의 투자 안건. 1년 안에 투자를 결정하고 2031년부터 연간 2000만 t의 LNG를 출하할 예정이다.

이미 50개사 이상이 투자, 구입, 엔지니어링 등에 관심을 보이고 있으며 국영 대만중유(CPC), 태국석유공사, 일본의 JERA, 인도, 한국이 구입 혹은 투자에 관심을 보이고 있는 것으로 보도되고 있다.

사업의 메리트는, 일본으로의 수송에 초크 포인트(해상의 애로)가 없고 약 1주일만에 수송이 가능한 것이다. 한편 440억 달러의 예산은, 그 후의 인플레이션을 생각하면 이미 부풀어 올랐을 것이다. LNG 가격은 상당히 비싸지지 않을까.

사업에는 항상 리스크가 있다. 이 사업에서는 공비, 공사기간, 미국의 정권교체에 따른 인허가 리스크와 더불어 판매 리스크도 있다. 거액의 투자가 필요한 천연가스, LNG 사업에서는 수입 확보를 위해 "take or pay" 계약이 이용된다. 인수하지 않아도 출하가 가능한 한 구매자는 약속한 구매대금을 지급할 의무가 있는 계약이다.

이것에 의해 수입을 확실하게 해, 융자를 받기 쉽게 한다. 이 사업에 구매자로 참여한다면 항상 지불을 약속할 필요가 있을 것이다.

한편 융자하는 입장으로서는, 공사비 상승 부담, 완공 지연등의 리스크도 생각할 필요가 있어, LNG가 모두 계약되어도 융자 가능한 금액은 기껏해야 사업비의 70%나 80%일 것이다. 만약 이 사업에서 1%, 2%의 출자가 허용된다면 일본 대출자들에게 리스크를 떠넘기고 미국 출자자들은 꼬박꼬박 돈벌이도 가능하다.

출자 비율이 설령 높더라도 일본을 비롯한 아시아 국가의 매수자가 지불을 보증하고, 융자는 일본이 되면 출자하는 기업의 리스크는 한정적이다. 그래서 미국은 90%의 이익을 얻을 수 있는 구미가 당기는 이야기를, 정말로 약속한 것일까.

◇ 합의는 Lose-Lose에서는

닛케이 신문에 의하면, 일본의 10%는 국제협력은행(JBIC)의 출자를, 나머지 90%는 일본을 포함한 민간 기업이 출자하는 것을 가리키며, 미국의 이익 90%는 민간을 의미한다고 경제산업성 담당자가 설명했다. 미국 발표문에서는 읽을 수 없는 내용이고, 아카자와 씨의 설명과도 다르다. 일본측조차 합의 내용의 이해가 다른 것은, 어떻게 되어 있는 것일까.

아카자와 씨가 말하는 1%, 2%가, 일본이 약속한 80조엔에 한정한 것이 아니고, 개별 사업에서의 출자 비율은 리스크에 응해 사업비의 몇할이 되어, 일본의 융자의 리스크는 한정된다고 한다면, 누가 출자해, 총액으로는 도대체 얼마의 자금이 투자되는 것일까.

미국이 안건을 지정하는 가운데, 일본의 융자에 관한 리스크는 어떻게 억제되는 것일까.

라토닉 상무장관은 "일본은 관세 15%를 80조엔에 샀다"고 말한 것으로 알려졌다. 발언이 맞다면 합의 내용은 윈-윈이 아니라 미국은 경쟁력을 잃고 일본은 엔화 약세에다 리스크도 감수해 Lose-Lose다.

일미간에 이해에 차이가 있는 채로 투융자에 관련되는 사업을 진행시키는 것은 무모하고, 일본이 투융자의 리스크의 대부분을 취하는 합의 내용이라고 하면 문제다. 이러다간 대다수 국민도 불안감에 사로잡히는 것 아닌가.

야마모토 류우조우

日米関税交渉合意をポール・クルーグマンが徹底批判!アラスカLNGプロジェクトに未来はあるのか?

日米関税交渉合意をポール・クルーグマンが徹底批判!アラスカLNGプロジェクトに未来はあるのか?

7/29(火) 5:02配信

4

コメント4件

Wedge(ウェッジ)

日米の関税合意には、各国の理解に隔たりが見える(ロイター/アフロ)

ノーベル経済学受賞者のポール・クルーグマン・ニューヨーク市立大学大学院センター教授は、トランプ大統領の相互関税発表後からSNSを通し批判を続けている。日米の関税交渉が自動車への関税を含め15%で合意したと報じられた直後の7月23日にも、クルーグマンはSNSを通し日本との合意では目的とする貿易赤字の解消に結び付かないと、3点を指摘した。

【図表】LNG輸出国

“1.何度も指摘しているが、米国の貿易赤字は米国への純対外投資額と同じになる。交渉の結果米国への投資が増えれば米国の貿易赤字も増える。トランプ大統領と閣僚は、国際収支会計を理解していない。それがこの取引に現れた。ドルが買われると為替はドル高になり輸出も難しくなる。

2.トランプは日本の投資に影響力を行使するようだ。ビジネスの成功は、よい製品に依存しており、政治的影響力には依存していない。

3.15%の関税は実に高い。交渉前の農産物を除く日本への関税は1.6%だった。今のところ、事業者が在庫を利用し関税分をあまり小売価格に上乗せしていない。交渉の先行きが不透明で関税がなくなる期待もあったが、15%と決まれば上乗せせざるを得ない。インフレはすぐそこだ。“

7月25日の投稿では関税合意に再度触れ、米国の交渉団は素人集団として、合意内容が米国経済に与える影響が大きいと再度批判した。

一方、今回の合意に関するホワイトハウスのファクトシートと日本政府発表の合意概要には異なる点がある。特に、日本の5500億ドル(約80兆円)の投資に関する米国発表は、米国の指示(トランプ大統領のSNSではトランプ大統領の指示)に基づき投資すると明記され、利益の9割を米国が得ると書かれている。日米政府の理解には隔たりがあるように思える。

たとえば、トランプ大統領は関税合意後アラスカの液化天然ガス(LNG)事業での日米合弁について発言している。一方、日本企業はまだ検討段階としており、ここにも温度差がある。

関税交渉の合意について、日米間で理解が異なっていないのだろうか。日本は投融資について大きなリスクを負ったのではないだろうか。LNG事業は日の目を見るのだろうか。

関税交渉の裏事情

クルーグマンの7月25日の投稿「実に馬鹿げた取引のアート」は、関税交渉を批判し、その背景を推測している。

“米国の製造業は日本との合意により不利な立場に追い込まれた。自動車が良い例だ。米国製部品を利用するカナダ、メキシコの自動車は25%の関税だが、米国製部品がない日本車は15%になった。米国車が利用する輸入鉄、アルミは50%の関税だ。

関税は日米の競争環境を総体的に日本有利に傾けた。もし、全く馬鹿げた話に聞こえるとすれば、実際にそうだからだ。なぜ、こんなことになったのか。交渉団が素人集団だからだ。

ニュース写真のトランプ大統領が4000億ドルと書かれたボードの数字を5000億ドルに修正しているのを見ると、何をしているのか分かっていなかったのだろう。合意を急ぐあまり米国製造業に不利な関税に合意していることも理解していなかった。合意がないまま自分たちで設定した8月1日が迫り、血迷ったのだろう。ジェフリー・エプスタインから関税のニュースに関心が逸らされることも期待したのだろう。”

クルーグマンは、他の国も日本を見習って合意できると考えるので近いうちに合意するだろうが、多分同じような馬鹿げた内容になるだろうと書いていた。欧州連合(EU)の合意は見立て通りになったようだ。

ホワイトハウスと日本政府はどう伝えたのか

ホワイトハウスの発表内容の中で、投資と日本の購入に係わる部分は概ね次の通りだ。その下の括弧内は日本政府が7月25日に発表した合意概要だ。米国発表にある数字が日本の発表にはないなど、日米の発表で異なる点も目立つ。合意文がないため曖昧な説明がまかり通るのだろう。

〇米国の産業の力を取り戻す

日本は米国主要産業の再興と拡大のため米国の指示により5500億ドルを投資する。トランプ大統領の指示のもと、以下を含む米国の戦略的産業基盤の再活性化に資金は使われる。

エネルギーインフラ・生産、半導体、重要鉱物、医薬品・医療機器、商業・防衛用造船

米国が投資からの収益の90%を得る。

【日米がともに利益を得られる強靱なサプライチェーンを米国内に構築していくため、緊密に連携。日本は、その実現に向け、政府系金融機関が最大5500億ドル規模の出資・融資・融資保証を提供することを可能にする。出資の際における日米の利益の配分の割合は、双方が負担する貢献やリスクの度合いを踏まえ、1:9とする。】

〇米国生産者の市場へのアクセス拡大を確実にする

日本は即座に輸入割り当ての拡大により米国からのコメ輸入を75%増やす。

日本はトウモロコシ、大豆、肥料、バイオエタノール、持続可能な航空燃料(SAF)を80億ドル(1兆2000億円)購入する。

日本はボーイング製航空機100機を含め航空機を購入する。

日本は米国製防衛装備品を毎年数十億ドル購入する。

【バイオエタノール、大豆、トウモロコシ及び肥料等を含む米国農産品、及び半導体、航空機等の米国製品の購入の拡大。ミニマムアクセス米制度の枠内で、日本国内のコメの需給状況等も勘案しつつ、必要なコメの調達を確保。LNG等米国産エネルギーの安定的及び長期的な購入。アラスカLNGプロジェクトに関する検討。】

過去にも貿易摩擦で焦点が当たったエネルギー資源開発

日米間の貿易摩擦は半世紀以上にわたり続いてきた。繊維、鉄鋼、家電製品、半導体、自動車と米国側から貿易赤字の原因と名指しされた輸出品も多い。

米国は貿易赤字解消のため米国製品の購入を日本に迫ることもあった。1980年代に自動車を中心とした日本製品の輸出による貿易赤字が問題になった時に、米国が日本に購入を迫ったのは石炭だった。

2000年代後半のシェール革命前の米国では、石油、天然ガスに輸出余力はなく、輸出可能なエネルギーは石炭だった。

米国は、89年に中国に抜かれるまでは世界一の石炭生産国だった。80年代には年間7億から8億トンを生産し、増産余力を持っていた。

日本は、73年の第一次オイルショック、79年の第二次オイルショックを経験し、発電、セメント、紙パルプなどの分野で石油から海外炭への転換が図られていた。石炭の主たる輸出国はオーストラリアであり、輸出港までの鉄道運賃と、日本までの海上輸送費が高い米国炭は価格競争力がなかったが、米国の上下院議員からは、地元州で生産される石炭購入を迫る書簡が日本の閣僚、国会議員に送られてきた。

結局、日本は圧力に負け、米国東部の石炭を短期契約で購入したが、さらに新規炭鉱の共同開発を持ちかける米国企業もでてきた。

80年代には、多くの石油会社が石炭資源開発に乗り出していたが、米国の中堅石油会社がアラスカで石炭鉱区を購入し、日本に共同での開発を持ち掛けるため日本事務所を開設した。品質面の競争力に問題がある案件とされたが、売りは日本までの距離が短く、輸送日数が、米国東部からの3分の1、西部からの2分1になる海上運賃のメリットだった。

結局、アラスカの新規炭鉱開発案件は日の目を見ず、米国の石油会社は鉱区を売却し撤退した。

今回の日米合意で触れられているエネルギー案件は、米国が世界一の輸出国になったLNG(図)の共同開発であり、かつての石炭開発案件を思い出させる。

日本が提供する80兆円の資金の使途が米国の指示の下決められるのであれば、トランプ大統領が就任初日から取り上げているアラスカのLNG開発の日米合弁事業にも使われるのだろうか。

この日本の資金提供については、不透明なことも多いが、交渉に当たった赤沢亮正経済再生担当相の説明を字句通り解釈するのであれば、日本側に大きなリスクが残る取引のように見える。

投資に関する合意から見える日本のリスク

7月26日にNHKのニュース番組に出演した赤沢氏は、「5500億ドルの内訳は、出資、融資、融資保証。出資は5500億ドルの内1%から2%と思われ、その利益配分の90%を米国が取る。日本が当初の50%から譲った結果、失ったのは数百億円の下の方だと思う」と説明した。

米国発表の5500億ドルの投資とは全く異なる内容だが、この説明内容で合意したのであれば、日本は融資に関し過剰なリスクを取り、米国の出資者が儲ける構造も想定される。

新規事業を開始する際大切なことは、出資と融資の比率だ。出資する立場からすると融資比率が大きければ、他人の褌で相撲を取れるので、リスクの大半を融資者に押し付け、利益がでれば丸儲けできる。

融資する立場では、返済を確実にするため、リスクに応じ融資比率を変えることになる。要はリスクが高い事業では融資比率は低くなる。担保がない限り、融資が焦げ付く可能性がある案件で融資者は大きなリスクを取れない。

出資比率が1%、2%の事業はないと言ってもよい。どんなにリスクが低い事業でも、完璧な担保がない限り、融資比率が9割以上になることは通常ないだろう。融資者の取るリスクが大きすぎる。日本は大きな融資のリスクを取ると約束したのだろうか。

トランプ大統領が7月22日の記者会見時に、日本との合弁事業で開発予定としたアラスカLNG事業を例にリスクと投融資の関係を考えてみよう。

アラスカLNGプロジェクトから考える日本のリスク負担

アラスカLNG事業を推進しているのは、75%の権益を持つ米国のインフラ企業グレンファーンだ。残りはアラスカ州政府の企業アラスカガスライン開発公社(AGDC)が保有している。エクソン・モービル、BPが16年に事業から撤退以降AGDCが推進していたが、今年3月にグレンファーンが参画した。

事業計画は次だ。北極海に面したノーススロープ地区で採掘した天然ガスを、アラスカを縦断する1300キロメートルのパイプラインで南部クック湾に送りLNGにした上で輸出する。

23年末の見積もりで天然ガス生産に100億ドル、パイプライン建設に120億ドル、LNGプラントに200億ドルなど合計440億ドル(6兆6000億円)の投資案件。1年以内に投資を決め、31年から年間2000万トンのLNGを出荷予定だ。

既に50社以上が投資、購入、エンジニアリングなどに関心を示しているとされ、国営の台湾中油(CPC)、タイ石油公社、日本のJERA、インド、韓国が購入あるいは投資に関心を示していると報じられている。

事業のメリットは、日本への輸送にチョークポイント(海上の隘路)がなく約1週間で輸送が可能なことだ。一方440億ドルの予算は、その後のインフレを考えると既に膨らんでいるだろう。LNG価格はかなり高くなるのではないか。

事業には常にリスクがある。この事業では、工費、工事期間、米国の政権交代による許認可のリスクに加え、販売のリスクもある。巨額の投資が必要な天然ガス、LNG事業では収入確保のため“take or pay”契約が用いられる。引き取らなくても出荷が可能な限り、買い手は約束した購入代金を支払う義務がある契約だ。

これにより収入を確実にし、融資を受けやすくする。この事業に買い手として参加するならば常に支払いを約束する必要があるだろう。

一方融資する立場としては、工事費上振れ、完工遅れなどのリスクも考える必要があり、LNGが全て契約されても融資可能な金額はせいぜい事業費の7割か8割だろう。もし、この事業で1%、2%の出資が認められるならば、日本の融資者にリスクを押し付け、米国の出資者は丸儲けも可能だ。

出資比率が仮に高くても、日本をはじめアジア諸国の買い手が支払いを保証し、融資は日本となれば、出資する企業のリスクは限定的だ。それで米国は9割の利益をもらえるうまい話を、本当に約束したのだろうか。

合意はLose-Loseでは

日経新聞によれば、日本の1割は国際協力銀行(JBIC)の出資を、残り9割は日本を含む民間企業の出資するものを指し、米国の利益9割は民間を意味すると経産省担当者が説明した。米国発表文からは読み取れない内容だし、赤沢氏の説明とも異なっている。日本側ですら合意内容の理解が異なるのは、どうなっているのだろうか。

赤沢氏が言う1%、2%が、日本の約束した80兆円に限ったはなしで、個別事業での出資比率はリスクに応じ事業費の数割になり、日本の融資のリスクは限定されると言うのであれば、誰が出資し、総額では一体いくらの資金が投じられるのだろうか。

米国が案件を指定する中で、日本の融資に関するリスクはどう抑制されるのだろうか。

ラトニック商務長官は「日本は関税15%を80兆円で買った」と発言していると報じられている。発言が正しければ、合意内容はWin-Winではなく、米国は競争力を失い、日本は円安の上にリスクも取りLose-Loseだ。

日米間で理解に違いがあるまま投融資に係わる事業を進めるのは無謀だし、日本が投融資のリスクの大半を取る合意内容とすれば問題だ。このままでは多くの国民も不安に駆られるのではないか。

山本隆三