[금(골드)]金価格が連日史上最高値を更新!【純金積立】10年間「毎月1万円」投資してたらいくら増えてた?シミュレーション結果を見てみる!

작성자お持て成し작성시간25.12.24조회수136 목록 댓글 0金価格が連日史上最高値を更新!【純金積立】10年間「毎月1万円」投資してたらいくら増えてた?シミュレーション結果を見てみる!/ 12/24(水) / LIMO

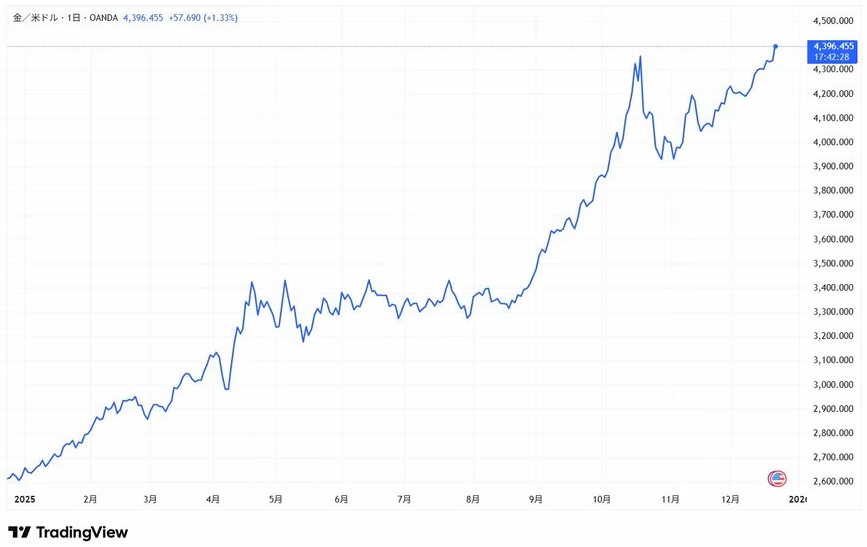

2025年も「物価高」で厳しい一年となりました。投資の世界では「株」や「金(ゴールド)」の価格が連日のように史上最高値を更新しましたね。金価格は12月に入りまた上昇しています。

ことし、金投資に興味を持ち始めた人もいるかもしれません。

「金投資」と聞くと、「最初に高額な資金を用意しなければならないのではないか?」「購入した現物をどう安全に保管すれば良いのか?」といった懸念点が頭をよぎるかもしれません。

さらに、数カ月の価格変動を見ると、「史上最高値を記録したかと思えば、その後大きく下落し、再び上昇する」といった複雑な値動きが続いており、投資の適切なタイミングを見極められずに踏み出せない方も多いでしょう。

このような不安を抱えている方は、「純金積立」という選択肢もあります。「純金積立」は、金融機関や貴金属専門業者によって提供されており、ルールは異なりますが、中には月々1000円といった少額からでも「金投資」をスタートできるサービスもあります。

この記事では、純金積立の仕組みやデメリット・注意点を詳しく解説します。過去の金価格のデータを用いて、純金積立を行った場合のシミュレーションしてみましょう。

※編集部注:外部配信先ではハイパーリンクや図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

純金積立とは?

純金積立とは、毎月決まった金額で自動的に金を買い付けていく投資方法です。株式や投資信託のように銘柄選定で悩む必要がありません。また、価格変動に応じて購入量が調整されるため、投資初心者でも始めやすいのが特徴です。

●「純金積立」の仕組み

【毎月定額を積立】

ご自身で毎月の積立額を設定します(例:月1000円、3000円、1万円など)。

毎月、口座から投資額が引き落とされ、自動的に金が購入されます。

【ドルコスト平均法の採用】

投資額は毎月一定です。金価格が高い時には購入量が少なく、価格が安い時には購入量が多くなります。

これにより、長期的に見ると購入単価を平準化できるため「高値掴み」のリスクを回避できます。

【現物保管不要】

購入した金は、運営会社が安全な場所で管理・保管してくれるため、盗難リスクがありません。

手元に金の現物がないため金投資の実感が薄れるかもしれませんが、自宅で現物を保管する必要がないため、金庫を買ったり、銀行で貸金庫を借りたり、セキュリティサービスを利用したりなどの対策が不要です。

次章では、純金積立をより具体的にイメージできるよう、過去の価格を用いてシミュレーションを行ってみます。

【純金積立シミュレーション】月1万円×10年間(2015年〜2025年)

もし、純金積立をしていたらどれくらい増えたのか過去10年間の金価格の推移をもとにシミュレーションしてみましょう。

●シミュレーション条件

・積立期間:10年間(2015年11月〜2025年10月)

・毎月の積立額:1万円

・手数料:買付代金の1.65%(税込)のみ

・最終売却単価:2万1000円/g(2025年11月時点の概算)

●総投資額(元本)・手数料総額・購入に充てた純額

・総投資額(元本):1万円 × 120カ月=120万円

・手数料総額:(1万円 × 1.65%) × 120カ月=1万9800円

・購入に充てた純額:120万円 - 1万9800円=118万200円

●シミュレーション結果

純金積立を行った過去10年間は、金価格が歴史的な急騰を遂げた期間となります。(2015年4500円/g程度から、2025年11月には20000円台/gへ)。

ドルコスト平均法の効果を考慮し、推定平均購入単価を7450円/gとして試算した結果がこちらです。

・購入できた金の総量:118万200円 ÷7450円/g=158.42g

・評価総額(現在の価値):158.42g × 2万1000円/g=約332万6820円

・運用益(評価益):332万6820円 - 120万円=約212万6820円

評価益は投資総額の約177%増!

シミュレーションの結果、毎月1万円の積立(元本120万円)に対し、210万円を超える評価益が得られていた可能性が非常に高いということがわかりました。

投資総額(元本)に対して約177%の増加です。

過去10年間における金価格の上昇が著しいため、大きな運用成果をあげられたといえます。

ただし、金価格が常に上昇し続ける保証はなく、下落するケースも当然想定されます。純金積立においては、価格が下がれば購入量が増え、さらに購入タイミングが分散されることにより購入価格が平準化されます。このドルコスト平均法の効果により、一括投資に比べて価格変動リスクを分散し、高値掴みのリスクを軽減できる点も、積立投資の大きな利点です。

「純金積立」のデメリット・注意点

純金積立を検討する際には、これからお伝えするデメリットや注意点も確認しておきましょう。

●手数料がかかる

純金積立では、買い付け時にかかる「買い付け手数料」や、年間に一度支払う「年会費(口座管理料)」、預けている金の量に応じてかかる「保管料」が発生する場合があります。

これらのコストは、積み立てる金額や期間によっては無視できません。手数料体系は金融機関や貴金属専門会社により異なりますので、十分に比較して選ぶと良いでしょう。

●価格変動リスクあり・元本保証なし

金は、不安定な情勢でも価格が下がりにくいことから「有事の金」といわれています。

しかし、その価格は世界情勢や経済状況によって常に変動しており、大きく下落する可能性もゼロではありません。

元本保証はありません。リスクを伴うことを十分に理解しておく必要があります。

●利息や配当がない

金は株式のように配当金が出たり、預貯金のように利息がついたりする、資産を生み出す性質の資産ではありません。

購入時と売却時の差額、つまり「金価格の上昇」による売却益が主なリターンとなります。

●売却益に税金がかかる

純金積立で得た利益(売却益)は、譲渡所得などとして税金の対象となります。計算は保有期間により異なります。

・利益が年間50万円までなら税金はかからない(特別控除)

・5年以上持っていれば、課税対象になる利益がさらに「半分」になる

純金積立は「長期でじっくり保有する」ことで、税制面でも大きなメリットを享受できる仕組みになっています。

(1) 所有期間が5年以内のもの(総合課税の短期譲渡所得)

・譲渡価額-(取得費+譲渡費用)=金地金の譲渡益

・{[金地金の譲渡益]+[その年の金地金以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=課税される譲渡所得の金額

(2) 所有期間が5年を超えるもの(総合課税の長期譲渡所得)

・譲渡価額-(取得費+譲渡費用)=金地金の譲渡益

・{[金地金の譲渡益]+[その年の金地金以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=譲渡所得の金額

・(譲渡所得の金額)× 1/2 = 課税される譲渡所得の金額

(注) 譲渡所得の特別控除の額は、その年の金地金の譲渡益とそれ以外の総合課税の譲渡益の合計額に対して50万円です。これらの譲渡益の合計額が50万円以下のときはその金額までしか控除できません。

また、(1)と(2)の両方の譲渡益がある場合には、特別控除額は両方合せて50万円が限度で、(1)の譲渡益から先に控除します。

引用:国税庁「No.3161 金地金の譲渡による所得」

売却する際には、どのくらい税金がかかるのかをあらかじめ理解しておきましょう。

(なお、純金積立の現物取引や消費寄託は、少額投資非課税制度「NISA」の対象外となりますが、金に投資する一部のETF(上場投資信託)はNISAの成長投資枠の対象となります。)

まとめ

純金積立を始める際には、どこの金融機関または貴金属専門店で投資するかを選ぶ必要があります。

最低積立額や手数料、その他のサービスなど含めて総合的に判断しましょう。

なお、純金積立そのものはNISAの非課税制度の対象外となります。ただし、金価格に連動する一部のETFであれば、NISAの成長投資枠を利用できる場合があります。

現在は多様な金融商品が存在しており、それぞれにメリット・デメリットがあります。どの商品が最適かは、資産状況や考え方によって異なります。

自分に合った金融商品を見極めるとともに、他の金融商品と組み合わせて弱点を補うなど、長期的な視点で資産や投資タイミングを分散させることも意識するとよいでしょう。

参考資料

・TradingView

・国税庁「No.3161 金地金の譲渡による所得」

和田 直子

https://news.yahoo.co.jp/articles/df3b00f8a26bdc41dd1144111ecffef6eee1a6aa?page=1

금값 연일 사상 최고치 경신! [순금적립] 10년간 매달 1만엔 투자했더니 얼마나 늘었나? 시뮬레이션 결과를 보자! / 12/24(수) / LIMO

2025년에도 '고물가'로 힘든 한 해가 되었습니다. 투자 세계에서는 주식 금(골드) 가격이 연일 사상 최고치를 경신했죠. 금값은 12월 들어 다시 상승하고 있습니다.

◆ [차트] 2025년 1년간의 금(골드) 가격 추이를 살펴본다!

올해 금 투자에 관심을 갖기 시작한 사람도 있을지도 모릅니다.

'금 투자'라고 물으면, '처음에 고액의 자금을 마련해야 하는 것 아닌가?' '구입한 현물을 어떻게 안전하게 보관하면 좋을까?' 와 같은 우려점이 머리를 스칠지도 모릅니다.

더욱이 수개월의 가격 변동을 보면 '사상 최고치를 기록했는가 하면 이후 크게 하락하고 다시 상승한다'는 복잡한 가격 움직임이 이어지고 있어 투자의 적절한 타이밍을 가늠하지 못하고 나서지 못하는 분들도 많을 것입니다.

이런 불안을 안고 계신 분들은 '순금 적립'이라는 선택지도 있습니다. 「순금 적립」은, 금융기관이나 귀금속 전문 업자에 의해서 제공되고 있어 룰은 다르지만, 개중에는 매월 1000엔이라고 하는 소액으로부터도 「금 투자」를 스타트할 수 있는 서비스도 있습니다.

이 기사에서는, 순금 적립의 구조나 디메리트·주의점을 자세하게 해설합니다. 과거의 금 가격 데이터를 이용하여 순금 적립을 실시했을 경우의 시뮬레이션을 해 봅시다.

※ 편집부주:외부 전달처에서는 하이퍼링크나 도표 등의 이미지를 전부 열람할 수 없는 경우가 있습니다. 그 때는 LIMO내에서 확인해 주세요.

◇ 순금 적립이란?

순금적립이란 매달 정해진 금액으로 자동으로 금을 사들여가는 투자방법입니다. 주식이나 투자신탁처럼 종목 선정으로 고민할 필요가 없습니다. 또한 가격 변동에 따라 구매량이 조정되기 때문에 초보 투자자도 시작하기 쉬운 것이 특징입니다.

● '순금 적립' 구조

[매월 정액 적립]

직접 매월 적립액을 설정합니다(예: 월 1000엔, 3000엔, 1만엔 등).

매월 계좌에서 투자액이 인출되어 자동으로 금이 구입됩니다.

[달러비용평균법의 채택]

투자액은 매월 일정합니다. 금값이 비쌀 때는 구매량이 적고, 가격이 쌀 때는 구매량이 많아집니다.

이를 통해 장기적으로 보면 구입 단가를 평준화할 수 있기 때문에 '상투 잡기'의 위험을 피할 수 있습니다.

[현물 보관 불필요]

구입한 금은 운영사가 안전한 장소에서 관리 및 보관해주기 때문에 도난 위험이 없습니다.

수중에 금 현물이 없기 때문에 금 투자의 실감이 희미해질지도 모릅니다만, 자택에서 현물을 보관할 필요가 없기 때문에, 금고를 사거나 은행에서 대여금고를 빌리거나 보안 서비스를 이용하거나 하는 등의 대책이 불필요합니다.

다음 장에서는 순금 적립을 보다 구체적으로 이미지화할 수 있도록 과거 가격을 이용하여 시뮬레이션을 진행해 보겠습니다.

[순금 적립 시뮬레이션] 월 1만엔 × 10년간 (2015년 ~ 2025년)

만약 순금 적립을 했다면 얼마나 늘었는지 지난 10년간의 금 가격 추이를 바탕으로 시뮬레이션해 봅시다.

● 시뮬레이션 조건

・ 적립기간 : 10년간(2015년 11월~2025년 10월)

・ 월 적립액 : 1만엔

・ 수수료: 매수 대금의 1.65%(세금 포함)만

・ 최종 매각 단가 : 2만1000엔 / g (2025년 11월 시점의 어림짐작)

● 총투자액(원본), 수수료 총액, 구입에 충당한 순액

・ 총 투자액(원본): 1만엔×120개월=120만엔

・ 수수료 총액 : (1만엔 × 1.65%) × 120개월=1만9800엔

・ 구입에 충당한 순액 : 120만엔 - 1만9800엔 = 118만200엔

● 시뮬레이션 결과

순금 적립을 실시한 지난 10년간은 금 가격이 역사적인 급등을 이룬 기간입니다. (2015년 4500엔/g 정도에서 2025년 11월에는 20000엔대/g로).

달러 비용 평균법의 효과를 고려하여 추정 평균 구입단가를 7450엔/g로 시산한 결과가 여기에 있습니다.

・ 구입할 수 있었던 돈의 총량: 118만200엔÷7450엔/g=158.42g

・ 평가 총액(현재 가치): 158.42g×2만1000엔/g=약 332만6820엔

・ 운용익(평가익) : 332만6820엔 -120만엔 = 약 212만6820엔

평가이익은 투자총액의 약 177% 증가!

시뮬레이션 결과 매월 1만엔의 적립(원금 120만엔)에 대해 210만엔이 넘는 평가이익을 얻었을 가능성이 매우 높은 것으로 나타났습니다.

투자 총액(원본)에 대해서 약 177%의 증가입니다.

과거 10년간의 금 가격 상승이 현저하기 때문에 큰 운용 성과를 올렸다고 할 수 있습니다.

단, 금 가격이 항상 계속 상승한다는 보장은 없고, 하락하는 경우도 당연히 상정됩니다. 순금적립에 있어서는 가격이 떨어지면 구매량이 늘어나고, 구매타이밍이 분산됨으로써 구매가격이 평준화됩니다. 이 달러비용평균법의 효과로 일괄투자에 비해 가격변동 위험을 분산하고, 고점 잡기 위험을 줄일 수 있다는 점도 적립투자의 큰 장점입니다.

◇ '순금적립'의 단점·주의점

순금 적립을 검토할 때는, 앞으로 말씀드릴 단점이나 주의점도 확인해 둡시다.

● 수수료가 부과되다

순금 적립에서는, 매입시에 드는 「매입 수수료」나, 연간에 한 번 지불하는 「연회비(계좌 관리료)」, 맡기고 있는 돈의 양에 따라 드는 「보관료」가 발생하는 경우가 있습니다.

이러한 비용은 적립하는 금액이나 기간에 따라서는 무시할 수 없습니다. 수수료 체계는 금융기관이나 귀금속 전문회사에 따라 다르기 때문에 충분히 비교하여 선택하는 것이 좋습니다.

● 가격 변동 위험 있음, 원금 보증 없음

금은 불안정한 상황에서도 가격이 쉽게 떨어지지 않기 때문에 '유사의 돈'으로 알려져 있습니다.

그러나 그 가격은 세계 정세와 경제 상황에 따라 항상 변동하고 있으며 크게 하락할 가능성도 제로는 아닙니다.

원금 보장은 없습니다. 리스크를 수반하는 것을 충분히 이해해 둘 필요가 있습니다.

● 이자나 배당이 없다

금은 주식처럼 배당금이 나오거나 예적금처럼 이자가 붙는, 자산을 만들어내는 성질의 자산이 아닙니다.

구입시와 매각시의 차액, 즉 '금가격의 상승'에 의한 매각이익이 주된 리턴이 됩니다.

● 매각익에 세금 붙는다

순금 적립으로 얻은 이익(매각익)은, 양도 소득등으로서 세금의 대상이 됩니다. 계산은 보유 기간에 따라 다릅니다.

・ 이익이 연간 50만엔까지라면 세금은 들지 않는다(특별공제)

・ 5년 이상 갖고 있으면 과세 이익 '반토막' 난다

순금 적립은 「장기로 차분히 보유하는」 것으로, 세제면에서도 큰 메리트를 누릴 수 있는 구조로 되어 있습니다.

(1) 소유기간이 5년 이내인 것(종합과세의 단기양도소득)

・ 양도가액 - (취득비+양도비용) = 금지금의 양도이익

・ {[금지금의 양도이익] + [그 해의 금지금 이외의 종합과세의 양도이익]} - 양도소득의 특별공제 50만엔 = 과세되는 양도소득의 금액

(2) 소유기간이 5년을 초과하는 자(종합과세의 장기양도소득)

・ 양도가액 - (취득비+양도비용) = 금지금의 양도이익

・ {[금지금의 양도이익] + [그 해의 금지금 이외의 종합과세의 양도이익]} - 양도소득의 특별공제 50만엔 = 양도소득의 금액

・ (양도소득금액)×1/2 = 과세되는 양도소득금액

(주) 양도소득의 특별공제의 금액은, 그 해의 금지금의 양도이익과 그 이외의 종합과세의 양도이익의 합계액에 대해 50만엔입니다. 이러한 양도 이익의 합계액이 50만엔 이하인 때는 그 금액까지 밖에 공제할 수 없습니다.

또, (1)과 (2)의 양쪽의 양도 이익이 있는 경우에는, 특별 공제액은 양쪽 합해 50만엔이 한도로, (1)의 양도 이익으로부터 먼저 공제합니다.

인용 : 국세청 "No.3161 금지금 양도에 따른 소득"

매각할 때는, 어느 정도의 세금이 부과되는지를 미리 이해해 둡시다.

(덧붙여, 순금 적립의 현물 거래나 소비 기탁은, 소액 투자 비과세 제도 「NISA」의 대상외가 됩니다만, 금에 투자하는 일부의 ETF(상장 투자 신탁)는 NISA의 성장 투자범위의 대상이 됩니다.)

◇ 정리

순금 적립을 시작할 때는 어느 금융기관 또는 귀금속 전문점에서 투자할지 선택해야 합니다.

최소 적립액이나 수수료, 기타 서비스 등을 포함하여 종합적으로 판단합시다.

덧붙여 순금 적립 그 자체는 NISA의 비과세 제도의 대상외가 됩니다. 단, 금 가격에 연동되는 일부 ETF라면 NISA의 성장투자 틀을 이용할 수 있는 경우가 있습니다.

현재는 다양한 금융상품이 존재하고 있으며, 각각의 장단점이 있습니다. 어떤 상품이 최적인지는 자산 상황이나 사고방식에 따라 달라집니다.

자신에게 맞는 금융상품을 확인하는 동시에 다른 금융상품과 조합해 약점을 보완하는 등 장기적인 시점에서 자산이나 투자 타이밍을 분산시키는 것도 의식하면 좋을 것입니다.

참고 자료

・ TradingView

・ 국세청 No.3161 금지금 양도소득

와다나오코