[경제]경제가 엉망이 된 독일을 보면 알 수 있다… ‘엔저 방치’ 지속하는 다카이치 정권이 자원없는 일본에 치명적인 이유

작성자お持て成し작성시간26.06.08조회수44 목록 댓글 0경제가 엉망이 된 독일을 보면 알 수 있다… ‘엔저 방치’ 지속하는 다카이치 정권이 자원없는 일본에 치명적인 이유 / 6월 8일(월) / 프레지던트 온라인

하원 본회의에 참석한 다카이치 사나에 총리(중앙) = 2026년 6월 3일, 국회 내부 - 사진=시사통신 사진

■ 독일에서 확대되는 중간재 부족

이란에서 발생한 에너지 충격으로 석유 제품, 특히 나프타 공급이 전 세계적으로 급박해지고 있다. 일본에서는 나프타 유래 페인트 부족에 직면한 대형 식품 회사가 포장의 간소화와 흑백화를 추진하고 있다. 물론 이러한 흐름은 유럽에서도 마찬가지이며, 기업들 사이에서 원자재 부족과 중간재 부족에 대한 경계감이 커지고 있다.

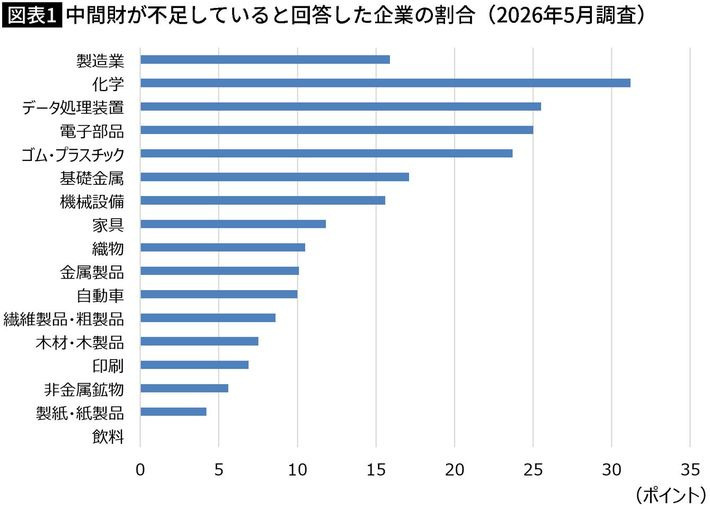

예를 들어 독일 사례이다. 독일을 대표하는 싱크탱크인 Ifo 경제연구소가 6월 2일 발표한 5월 시점 조사에 따르면, 독일 제조업 중 중간재 공급 부족에 빠졌다고 답한 기업 비율이 15.9%로, 전회 4월 시점의 13.8%에서 상승했다. 에너지 집약형 산업 기업을 중심으로 중간재 부족이 심각해지고 있는 것으로 보인다(도표 1).

대표적인 예가 화학 산업이다. 독일의 화학 산업은 자동차 산업과 함께 제조업의 양대 축을 이루고 있다. 원래는 라인란트의 석탄 가스를 원료로 발전했으며, 전후 독일 경제 회복을 이끈 산업이기도 하다. 현재는 수입한 천연가스를 사용하고 있지만, 그 때문에 러시아에서 시작된 에너지 쇼크 이후 외부에 대한 취약성이 문제로 떠오르고 있다.

그 외에도 데이터 처리 장치, 전자 부품, 고무·플라스틱 제품, 기초 금속(철강업 및 비철금속 제조업) 등에서 중간재 부족이 심화되고 있다. 두 경우 모두 최종 재화 생산에 막대한 에너지와 그 부산물을 사용하기 때문에, 이란에서 발생한 에너지 충격의 악영향을 크게 받고 있는 것으로 보인다. 영향을 받지 않는 것은 음료업계 정도뿐이다.

Ifo 연구소에 따르면, 이 조사에서 2020년 이후 평균값은 5%에 불과하다고 한다. 그 비율이 15.9%까지 상승했으니, 최종 재화 생산에도 영향을 피할 수 없을 것이다. 제품 자체가 품절될 정도는 아니겠지만, 가격은 당연히 급등할 수밖에 없다. 독일 같은 나라조차도 이런 상황이니, 일본만이 같은 사태를 피할 수 있을 것이라고는 생각하기 어렵다.

■ 공급 측면에서 독일 경기 하락 우려

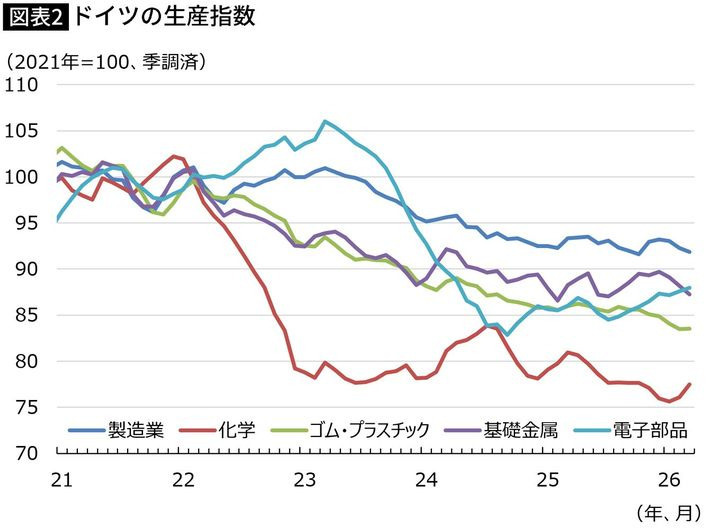

이러한 중간재 부족은 이미 부진이 지속되는 독일 제조업에 추가적인 부담이 되며, 경기 공급 측면에서 하방 압력을 가할 우려가 있다. 독일의 제조업 생산(2021년=100)은 2023년 전반을 정점으로 감소가 지속되어, 2026년 3월 현재 약 92 수준까지 하락했다(도표 2). 여기서 주목할 점은 앞서 진행된 Ifo 조사와의 연계이다.

Ifo 조사에서 중간재 부족이 심각하다고 주장하는 업종(화학공업 등)의 생산 수준을 확인하면, 모두 현재 생산 수준이 제조업 평균보다 낮은 것으로 나타났다. 즉, 현재 중간재 부족이 심각한 업종은 이미 이란에서 시작된 에너지 충격 이전 단계에서 독일 제조업의 부진을 상징하는 업종이었다는 뜻이다.

그 중에서도 특히 우려되는 것은 역시 화학 산업이다. 러시아에서 발생한 에너지 충격으로 생산 수준이 약 30% 감소한 상황이 지속되고 있다. 게다가 이란에서 발생한 에너지 충격으로 화학 산업의 생산 수준이 한층 더 하락할 우려가 있다. 독일 노동시장이 아무리 경직돼도 구조조정은 피할 수 없는 상황이 된다.

예를 들어, 독일뿐 아니라 전 세계를 대표하는 화학 기업 BASF는 러시아에서 시작된 에너지 충격을 받아 대규모 구조조정을 진행하고 있었으며, 2026년 초에도 추가 구조조정을 계획하고 있었다. 그때 이란에서 온 에너지 충격이 발생했기 때문에, 말 그대로 ‘우는 얼굴에 벌’ 같은 상황에 몰리게 되었다.

■ 구매력을 유지하는 의미

어려움에 직면한 독일이지만, 그래도 통화 강세를 유지하고 있는 것은 위안이라고 할 수 있다. 독일의 실질 실효 환율(2021년=100)을 확인하면, 2022년을 바닥으로 가격 상승 추세로 전환했으며, 2026년에도 높은 수준을 유지하고 있다(도표 3). 공급망(서플라이 체인)이 혼란스러울 때, 강한 통화를 보유하는 것은 매우 중요하다.

그런데 실질 환율은 명목 환율과 내외 가격 차이의 승수이므로, 실질 환율의 변동은 명목 환율의 변동(환율 변동 요인)과 물가 차이의 변동(물가 차이 요인)으로 설명할 수 있다. 따라서 실질 환율 변동이 어느 요인에 의한 것인지 확인하면, 2023년 이후의 가격 상승은 거의 일관되게 환율 변동 요인이다(도표 3).

즉, 유럽중앙은행(ECB)의 금융 긴축과 그에 따른 유로 강세가 독일의 실질 환율 상승에 기여하고 있다는 뜻이다. 하지만 독일이 유로에 가입하지 않았다면, 매파로 알려진 독일 연방은행 아래에서 ECB보다 빠른 속도로 금융 긴축이 이루어졌을 것이고, 독일의 실질 환율은 더 빠른 속도로 상승했을지도 모른다.

2025년 이후에는 이른바 달러 불안의 대안으로 유로가 선택되었고, 유로 강세가 진행된 것이 독일의 실질 환율 상승에 기여하고 있다. 만약 이러한 실질 환율 상승이 없었다면, 독일의 거시적 구매력은 더욱 감소하고, 공급망 혼란과 맞물려 생산 제약이 더욱 심각해졌을 가능성이 의식된다.

■ 공급망 혼란으로 중요해질 엔화 강세

독일뿐만 아니라 현재 유럽에서는 유로 강세가 대체로 호평받고 있다. 공급망이 혼란스러운 상황에서는, 근본적으로 최종 재화를 만들기 위한 원자재와 중간 재화를 확보할 수 없다. 물건을 만들기 위해 외국에서 물자를 얻으려면, 강한 통화를 보유하는 것이 가장 좋다. 그러한 당연한 합의가 형성되고 있는 것으로 보인다.

일본도 가공 무역으로 번성한 나라임에도 불구하고, 그런 논쟁은 왜인지 거부되는 경향이 있다. 한편, 경제 안보 관점에서 공급망 안정화에 대해서는 열띤 논의가 진행되고 있다. 그것은 좋은 일이지만, 강한 통화가 없으면 안정적인 공급망을 구축할 수 없다. 원자재와 중간재 공급국이 원하는 통화는 강한 통화에 불과하기 때문이다.

통화 가치 상승이 수출 억제 요인이 될 수 있다는 주장도 있지만, 공급망이 혼란스러운 상황에서는 무엇보다 우선시되어야 할 것은 조달의 안정화이다. 물건이 없으면 물건을 만들 수 없으니, 먼저 물건을 만들기 위해 필요한 물건을 안정적으로 조달해야 한다. 엔화 약세와 강세의 장단점은 상황에 따라 달라지며, 엔화 약세가 절대적으로 옳다고 보는 견해는 잘못된 것이다.

정도의 차이는 있지만, 일본 기업도 독일 기업과 마찬가지로 어려움에 처해 있다. 공급망이 혼란스러운 상황에서도 자원이 없는 국가가 통화 약세 조정에 나서지 않는 일본의 모습은, 바로 글로벌 스탠다드에 비추어 보면 정말 이상하다. 공급망이 혼란스러운 상황에서 조달을 안정화하고 싶다면, 목표는 엔화 강세이다.

(기고는 순전히 개인적인 견해이며, 소속 조직과는 무관합니다.)

----------

츠치다 요스케 / 미쓰비시 UFJ 리서치 & 컨설팅 조사부 주임연구원

1981년생. 2005년 히토츠바시 대학 경제학부, 2006년 동 대학원 경제학 연구과정 졸업. 하마긴 종합연구소를 거쳐, 2012년 미쓰비시 UFJ 리서치 & 컨설팅에 입사. 현재 조사부에서 유럽 경제 분석을 담당.

----------

미쓰비시 UFJ 리서치 & 컨설팅 조사부 주임연구원 츠치다 요스케

経済がボロボロになったドイツを見ればわかる…「円安放置」を続ける高市政権が資源のない日本に致命的な理由

経済がボロボロになったドイツを見ればわかる…「円安放置」を続ける高市政権が資源のない日本に致命的な理由 / 6/8(月) / プレジデントオンライン

衆院本会議に臨む高市早苗首相(中央)=2026年6月3日、国会内 - 写真=時事通信フォト

■ ドイツで広がる中間財不足

イラン発のエネルギーショックに伴い、石油製品、とりわけナフサの供給がグローバルに逼迫している。日本では、ナフサ由来の塗料不足に直面した大手食品会社がパッケージの簡素化・白黒化を進めているところだ。もちろん、こうした流れはヨーロッパでも同様で、企業の間で原材料不足や中間財不足に対する警戒感が高まっている。

【データをみる】経済を牽引してきた製造業が窮地に…

例えばドイツのケースである。ドイツを代表するシンクタンクであるIfo経済研究所が6月2日に発表した5月時点の調査によると、同国の製造業のうち、中間財の供給不足に陥っていると回答した企業の割合は15.9%と、前回4月時点の13.8%から上昇した。エネルギー集約型の産業の企業を中心に、中間財不足が深刻化しているようだ(図表1)。

代表的なのが化学工業だ。ドイツの化学工業は、自動車工業と並んで製造業の双璧を成している。もともとはラインラントの石炭ガスを原料に発展し、戦後のドイツの経済復興を牽引した産業でもある。現在は輸入した天然ガスを利用しているが、それゆえロシア発のエネルギーショック以来、その対外的な脆弱性が問題となっている。

それ以外にも、データ処理装置や電子部品、ゴム・プラスチック製品、基礎金属(鉄鋼業や非鉄金属製造業)といった業界で、中間財の不足が強まっている。いずれも最終財の生産に多大なエネルギーやその副産物を用いるため、イラン発のエネルギーショックの悪影響を色濃く受けているようだ。影響がないのは飲料業界くらいである。

Ifo研究所によると、この調査の2020年以来の平均値は5%だとのことだ。それが15.9%まで上昇したのだから、最終財の生産にも影響は免れないところだろう。モノそのものの欠品には至らないだろうが、価格は当然、高騰を余儀なくされる。ドイツのような国でさえこうなのだから、日本だけ同様の事態を回避できるとは考えにくい。

■ 供給面からドイツの景気が下振れする恐れ

こうした中間財不足は、ただでさえ不調が続くドイツの製造業のさらなる重荷となり、景気を供給面から下押しすると懸念される。ドイツの製造業生産(2021年=100)は2023年の前半をピークに減少が続き、2026年3月時点で92程度まで水準を切り下げている(図表2)。ここで注目されるのが、先のIfo調査との兼ね合いだ。

Ifo調査で中間財不足が深刻だと訴えている業種(化学工業など)の生産水準を確認すると、いずれも足元にかけて、生産の水準が製造業の平均を下回っていることが分かる。つまり、現時点で中間財不足が深刻な業種は、すでにイラン発のエネルギーショック以前の段階においてドイツ製造業の不振を象徴するような業種であったわけだ。

その中でも気がかりとなるのは、やはり化学工業である。ロシア発のエネルギーショックを受けて、生産水準は3割近く減少した状況が続いている。さらにイラン発のエネルギーショックを受けて、化学工業の生産水準は一段の下振れが懸念されるところだ。ドイツの労働市場がいくら硬直的とはいえ、リストラは避けられない状況となる。

例えば、ドイツのみならず世界を代表する化学メーカーであるBASFは、ロシア発のエネルギーショックを受けて大型のリストラを敢行しており、2026年の年明けにもさらなるリストラを予定していたところだった。そこにイラン発のエネルギーショックが生じたのだから、まさに“泣き面に蜂”といった状況に追い込まれてしまった。

■ 購買力を維持することの意味

苦境に直面するドイツであるが、それでもまだ通貨高を維持できていることは救いと言える。ドイツの実質実効為替レート(2021年=100)を確認すると、2022年を底に増価基調に転じ、2026年に入っても高位にとどまっている(図表3)。供給網(サプライチェーン)が混乱しているとき、強い通貨を持つことは非常に重要である。

ところで、実質為替レートは名目為替レートと内外価格差の乗数であるため、実質為替レートの変動は名目為替レートの変動(為替変動要因)と物価差の変動(物価差要因)で説明することができる。そこで実質為替レートの変動がいずれの要因によるところかを確認すると、2023年以降の増価はほぼ一貫して為替変動要因である(図表3)。

要するに、欧州中銀(ECB)による金融引き締めと、それに伴うユーロ高がドイツの実質為替レートの増価に貢献していることになる。とはいえ、仮にドイツがユーロに加盟していなければ、タカ派で知られたドイツ連銀のもと、ECB以上のテンポで金融引き締めが行われ、ドイツの実質為替レートはより急ピッチで増加していたかもしれない。

2025年以降は、いわゆるドル不安の受け皿としてユーロが選ばれ、ユーロ高が進んだことがドイツの実質為替レートの増価につながっている。もしも、こうした実質為替レートの増価がなければ、ドイツのマクロ的な購買力はさらに低下し、供給網の混乱と合わせて、生産制約がさらに深刻化していた可能性が意識されるところである。

■ 供給網の混乱で重要になるはずの円高

ドイツだけではなく、今の欧州では、ユーロ高が概ね好感されている。供給網が混乱している状況では、そもそも最終財を作るための原材料や中間財を入手することができない。モノを作るためのモノを外国から入手するためには、強い通貨を持つことに越したことはない。そうした当たり前のコンセンサスが形成されているように見受けられる。

日本もまた加工貿易で栄えた国であるのに、そうした議論はなぜか退けられる傾向がある。一方、経済安全保障の観点から、供給網の安定化に関しては熱心な議論がなされている。それは結構なことだが、強い通貨がなければ安定した供給網など築けるわけがない。原材料や中間財の供給国が欲しい通貨は、強い通貨にほかならないからだ。

通貨の増価は輸出の抑制要因になるという主張もあるが、そもそも供給網が混乱している状況では、何より優先されるべきは調達の安定化である。モノがなければモノが作れないのだから、まずモノを作るために必要なモノを安定的に調達する必要がある。円安と円高の功罪は局面に応じて変わるのであり、円安が絶対善という見解は誤りだ。

程度の差はあるが、日本企業もまたドイツ企業と同様の苦境に立っている。供給網が混乱しているにもかかわらず、資源のない国が通貨安の修正に取り組もうとしない日本の姿は、それこそグローバルスタンダードに照らし合わせてみれば誠に奇異である。供給網が混乱している折に調達を安定化したいのなら、目指すべきは円高なのである。

(寄稿はあくまで個人的見解であり、所属組織とは無関係です)

----------

土田 陽介(つちだ・ようすけ)

三菱UFJリサーチ&コンサルティング 調査部 主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

三菱UFJリサーチ&コンサルティング 調査部 主任研究員 土田 陽介