왜 일본은 부채가 많은 나라임에도 불구하고 파산하지 않을까? 다른 나라와 다른 ‘두 가지 이유’는 / 6월 13일(토) / 다이아몬드 온라인

일본의 국채 잔액은 1,000조 엔을 크게 넘어, 선진국 중에서도 눈에 띄는 수준에 있다. 그럼에도 불구하고, 일본이 재정 파산에 빠지는 현실적인 시나리오는 언급되지 않았다. 왜 이렇게 많은 부채를 안고도 위기가 표면화되지 않는가. 그곳에는 다른 나라와는 다른 일본 고유의 구조가 있다. ※본 글은 펀드 매니저 호리이 마사타카의 『경제는 돈으로부터 배운다』(SB 크리에이티브) 중 일부를 발췌·편집한 것입니다.

● 거대한 재정 적자를 안고 왜인지 default(채무불이행) 안 되는 일본

일본의 일반 국채 잔액은 2025 회계연도에 약 1,129조 엔에 이를 것으로 예상됩니다. 또한, 일본의 부채 의존도(편집부 주: GDP 규모에 대한 부채 잔액)는 원치 않지만 세계에서도 두드러집니다. 현재 일본은 스스로도, 타인도 인정하는 부채 대국입니다. 그리고 재정 적자 국가이기도 합니다.

재정 적자라고 하면 그리스, 영국, 미국 등 일본보다 경기가 더 좋을 것처럼 보였던 국가들에서 급박하게 뉴스가 보도된 것을 기억하시나요?

그리스에서는 2009년 10월, 정권 교체를 계기로 구 정부가 거액의 부채를 은폐하고 있었다는 사실이 드러났습니다. 사실, 재정 적자가 심각하게 큰 것이 드러난 것입니다. 그리스 국가로서의 신뢰가 무너지고, 그리스 국채 수익률이 급등(가격은 폭락)한 것이 ‘그리스 쇼크’입니다.

그리스 쇼크는 ‘유로 위기’로 발전합니다. 이탈리아와 스페인 등에서 유로존 국채가 폭락하고 재정 적자가 확대되면서 신용 불안이 연쇄적으로 발생했습니다.

영국에서는 2022년 9월, 국채·통화·주식이 동시에 매도되는 삼중 하락에 직면했습니다. 이것이 바로 ‘트러스 쇼크’입니다. 당시 트래스 정권이 발표한 대규모 감세 정책이 그 계기가 되었습니다. 정책 자체는 좋았지만, 그 재원은 국채 발행이라는 것이 밝혀졌습니다.

BOE(잉글랜드 은행)가 금리 인상과 보유 국채 매각을 결정한 직후였으며, 영국 10년 국채 수익률이 급등(가격은 하락)했습니다.

국채 발행으로 새로운 부채가 발생하므로 재정 악화가 예상되고, 영국 파운드와 주가도 하락했습니다.

미국에서는 종종 부채 한도 문제가 논의됩니다. 채무 상한이란, 정부가 국채 발행 등으로 빌릴 수 있는 금액의 상한을 말합니다. 정부는 의회의 승인을 받아 이 상한을 올리지 않는 한 새로운 차입이 불가능해지고, 국채의 원리금 상환이 지연되는 ‘디폴트(채무불이행)’ 위험이 발생합니다.

특히 2011년, 2013년, 2015년에는 이 부채 한도 상향에 관한 법안이 간신히 통과되지 않아 미국 재정 운영의 혼란이 전 세계의 주목을 받았습니다.

하지만 일본은 부채가 많은 나라임에도 불구하고 ‘일본이 파산한다’거나 ‘일본 국채가 디폴트한다’는 뉴스는 들어본 적이 없습니다. 왜 그럴까요?

● 일본 정부는 국내에서 돈을 빌리고 있다

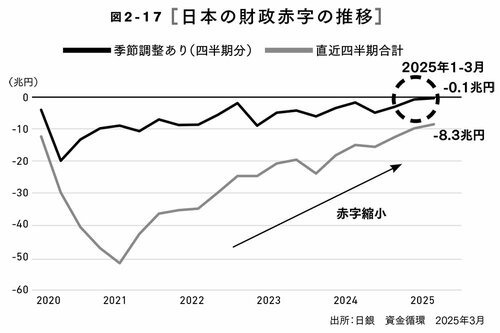

일본의 재정수지는 도표 2‑17과 같이 적자가 지속되고 있지만, 적자 규모는 감소했고 재정은 크게 개선되었습니다. 부채가 많음에도 불구하고, 국가 재정은 거의 나쁘지 않은 상황입니다.

물론, 정부의 재정 구조 개편과 물가 상승으로 세수가 늘어난 것이 적자 규모 감소의 한 이유이지만, 다른 국가에서도 같은 현상이 발생할 수 있습니다. 일본만은 파산하지 않을 것이라고 생각하는 이유가 되지는 않습니다.

일본에는 다른 나라에는 없는, 일본만의 특유의 이유가 두 가지 있습니다.

부채가 많은 나라라도 재정이 나쁘지 않은 첫 번째 이유는 ‘국민이 돈을 빌려주는 사람’이라는 점입니다.

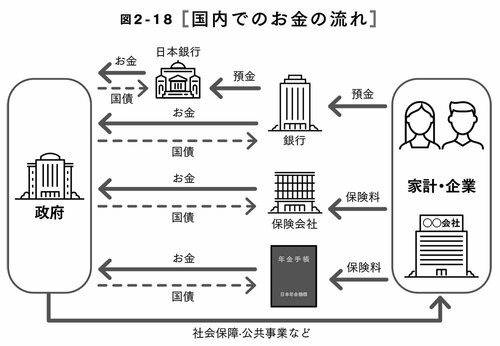

국가는 자금을 조달하기 위해 국채를 발행하고, 자산 운용을 원하는 사람이 그 국채를 구매합니다. 구매자는 은행, 보험회사, 일본연금기구 등입니다. 운용하는 자산은 은행이라면 예금, 보험사나 일본연금기구라면 보험료인데, 원금을 되짚어 보면 가계나 기업에서 나온 돈이 됩니다.

그림 2‑18과 같이, 국가는 가계와 기업으로부터 돈을 빌려 사회보장이나 공공사업 등으로 전환한 뒤 국민에게 돌려주고 있습니다. 즉, 일본에서는 ‘국내’에서 돈이 원활하게 흐르고, 또한 순환이 잘 이루어지는 상태가 지속되고 있습니다.

● 채권자가 해외 투자자였던 그리스는 국채가 한 번에 매도되는 사태에

일본과 같은 돈의 순환은 의외로 드문 일입니다. 해외에서는 빚을 다른 나라에 의존하는 경우가 많아, 자국 내에서 자금 순환이 완결되지 못하는 사례가 많이 있습니다.

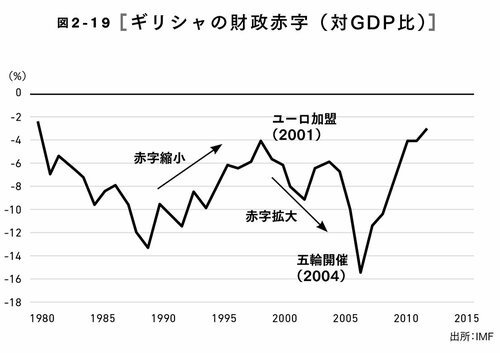

앞서 언급한 그리스 쇼크(2009년)까지의 그리스가 가장 대표적인 사례입니다. 그리스의 재정 적자 추이는 도표 2‑19와 같습니다.

1990년대 그리스는 유로 가입(2001년)을 목표로 재정 적자를 줄이고 있었습니다. 하지만 2004년 아테네 올림픽 개최가 확정되면서 경기 시설 건설, 신국제공항 개항(2001년), 철도·지하철·도로 등 인프라 정비가 연이어 진행돼 재정 적자가 확대되었습니다. 당시 정부는 이 재정 적자를 은폐하고 있었습니다.

재정 상황이 어려운 데다, 그리스 국채의 국내 보유 비율은 약 30%에 불과해 해외 투자자들이 나머지 국채를 보유하고 있었습니다. 그리스는 빚의 대부분을 해외에서 조달하고 있었습니다.

2009년 정권 교체로, 마침내 구 정부의 은폐가 드러났습니다. 그리스는 신뢰를 잃고, 해외 투자자들이 더 이상 그리스에 돈을 빌려줄 수 없다고 판단해 보유하고 있던 그리스 국채를 매각하면서 그리스 쇼크로 이어졌습니다.

국채는 해외 투자자의 보유 비율이 높을수록 매도되기 쉬워, 한 번에 매수자가 사라지는 상황이 발생할 수 있습니다.

● 국채 잔액은 거대하지만 그 절반을 일본은행이 보유하고 있다

일본이 부채 대국이지만 재정이 나쁘지 않은 두 번째 이유는 ‘일본은행이 국채의 절반에 가까운 비중을 보유하고 있기 때문’입니다. 다시 말하면, 일본은 ‘부채에 드는 이자 지급 비용이 경감’된 상태라는 뜻입니다.

일본 국채의 이자 지급 상황을 미국과 비교해 보겠습니다.

미국은 경기 호조인 듯하지만 재정 적자 확대가 문제로 떠오르고 있습니다. 그 이유는 미국 금리가 상승함에 따라 조달 금리가 높아져 새로운 부채에 대한 이자 지급 비용이 증가하기 때문입니다.

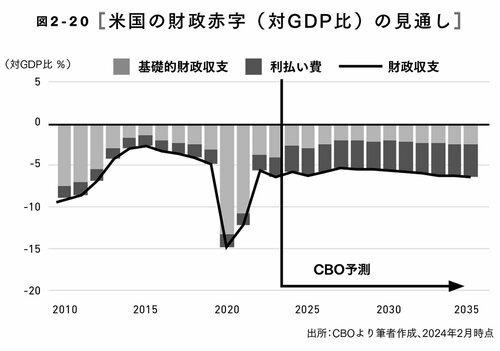

그림 2‑20은 미국의 재정 적자(대GDP 비율)의 추이와 그 내역을 보여줍니다.

2023년 이후에는 이자 지급 비용이 가속적으로 증가할 것으로 예상됩니다. 빚의 이자를 갚기 위해 또 빚을 지게 되고, 이자 지급 비용이 눈덩이처럼 늘어날 전망입니다. 당연히 재정 적자도 확대될 것입니다.

그래서 현 트럼프 행정부는 무역 관세 도입과 정부 부문의 인원 감축 등을 통해 필사적으로 재정 적자를 줄이려 하고 있는 것으로 보입니다.

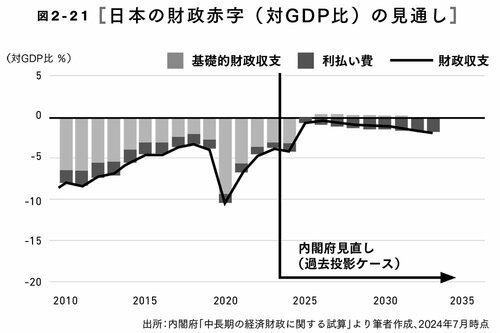

한편, 일본의 재정 적자(대GDP 비율) 전망은 도표 2‑21과 같습니다.

안타깝게도 미국과 마찬가지로 부채에 따른 이자 지급액이 증가 추세에 있어 적자는 확대될 것으로 예상되지만, 미국에 비해 일본의 적자 수준은 상당히 낮은 편입니다.

또한 실질적으로는 일본의 재정 적자가 그래프의 겉보기보다 더 크게 경감될 것으로 예상됩니다. 물론, 일본의 금리는 미국보다 아직도 낮기 때문에 적자 규모가 작을 것이라는 시각도 가능합니다. 일본이 조달 금리가 낮기 때문에 현재로서는 새로 빚을 지더라도 일본의 이자 비용이 미국처럼 빠르게 늘어나지는 않지만, 일본만의 더 큰 이유가 존재합니다.

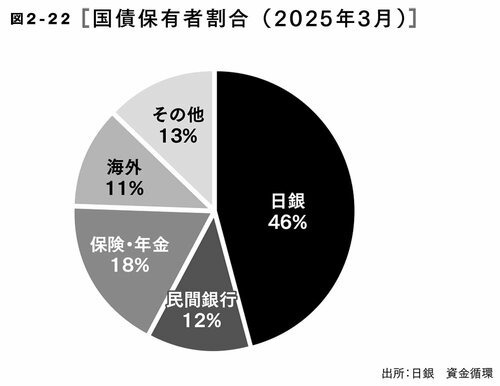

그 예가 ‘일본은행이 국채 발행액의 절반에 가까운 금액을 보유하고 있다’는 점(그림 2‑22)입니다.

FRB(편집부 주/미 연방준비제도이사회. 미국 중앙은행 제도의 최고 의사결정 기구)와 ECB(편집부 주/유럽 중앙은행. 유로존 20개국의 금융 정책을 담당하는 중앙은행의 국채 보유 비율은 일본에 비해 현저히 적은 것이 현실이며, 이것이 바로 일본과 다른 국가들이 크게 다른 점입니다.

● 정부가 지급한 이자는 일본은행으로부터 반환된다

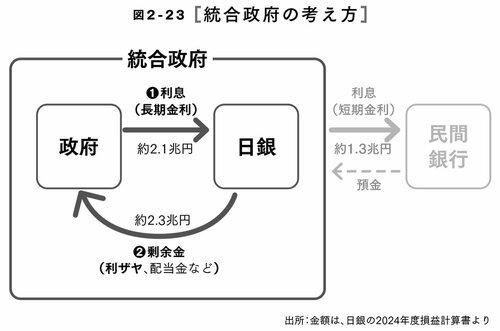

국가의 재정 상태를 고려할 때는 정부와 중앙은행을 통합한 ‘통합정부’를 채택하는 경우가 많습니다. 통합정부의 입장은 도표 2‑23과 같습니다.

(1)은 정부가 일본은행에 지급하는 이자, (2)는 일본은행이 말하는 순이익과 같은 것(이하 이익)입니다. 이 이익에는 이자 차익(장기 금리‑단기 금리) 외에도 국채 외에 보유하고 있는 외국 채권 이자와 ETF(상장 투자 신탁)의 배당금도 포함됩니다. 일본은행은 해당 연도의 이익을 잉여금으로 정부에 전달하도록 되어 있습니다.

정부는 국채를 발행해 자금을 조달하는 대신, 국채 보유자에게 이자를 지급합니다. 물론 일본은행도 국채 보유자로서 정부로부터 이자(1)를 받습니다. 그리고 일본은행은 그 이자로 발생하는 이자 차익을 포함한 이익(2)을 정부에 넘깁니다.

2024 회계연도에 정부는 일본은행에 이자로 (1) 2.1조 엔을 지급했지만, 최종적으로는 잉여금 형태로 (2) 2.3조 엔이 반환되었습니다.

통합정부 입장에서 보면, 일본은행에 지급하는 이자 비용의 일부는 일본은행의 이자 마진이 되고, 잉여금이라는 명목으로 바뀌어 다시 정부로 돌아오는 구조입니다.

만약 일본의 금리가 상승해 정부의 이자 지급 부담이 늘어나더라도, 일본은행이 다수의 국채를 보유하고 있다면 일본은행의 이자 마진도 증가하게 됩니다. 그만큼 정부가 받는 잉여금이 늘어나게 되므로, 실질적인 정부의 이자 지급 부담이 경감됩니다.

이러한 구조 덕분에 일본에서는 일본은행이 국채의 약 절반에 가까운 비중을 보유하고 있기 때문에, 다른 나라에 비해 빚이 크게 문제시되지 않는 것입니다.

호리이 마사타카

なぜ日本は借金大国でも破綻しないのか?他国とは違う「2つの理由」とは

なぜ日本は借金大国でも破綻しないのか?他国とは違う「2つの理由」とは / 6/13(土) / ダイヤモンド・オンライン

日本の国債残高は1000兆円を大きく超え、先進国の中でも突出した水準にある。それでも、日本が財政破綻に陥るという現実的なシナリオは語られていない。なぜこれほどの借金を抱えながら、危機が表面化しないのか。そこには、他国とは異なる日本特有の構造がある。※本稿は、ファンドマネージャーの堀井正孝『経済はお金から学べ』(SBクリエイティブ)の一部を抜粋・編集したものです。

【この記事の画像を見る】

● 巨額の財政赤字を抱えながら なぜかデフォルトしない日本

日本の普通国債の残高は、2025年度で約1129兆円になる見込みです。また、日本の借金依存度(編集部注/GDP規模に対する債務の残高)は、不本意ながら、世界でも突出しています。今の日本は、自他共に認める借金大国です。そして、財政赤字国でもあります。

財政赤字といえば、ギリシャ、英国、米国など、日本よりも景気が良さそうに思われた国々で、慌てふためくニュースが報道されたのを覚えていますか。

ギリシャでは、2009年10月、政権交代をきっかけに、旧政府が巨額の債務を隠蔽していたことが発覚しました。実は、超が付くほどの財政赤字だったことがバレてしまったのです。ギリシャの国としての信用は失墜し、ギリシャ国債利回りが急騰(価格は暴落)したのが「ギリシャショック」です。

ギリシャショックは、「ユーロ危機」に発展します。イタリアやスペインなどで、ユーロ圏の国債が暴落し、財政赤字が拡大、信用不安の連鎖が起こりました。

英国では、2022年9月、国債、通貨、株式が同時に売られるトリプル安に見舞われました。これが「トラス・ショック」です。当時のトラス政権による大規模減税策の発表がきっかけでした。政策自体は良かったのですが、その財源は、国債の発行であることが判明しました。

BOE(イングランド銀行)が、利上げと保有国債の売却を決定した直後でもあり、英10年国債利回りが急上昇(価格は下落)しました。

国債の発行で新たな借金をするのですから、財政は悪化することが予想され、英ポンドも株価も下落しました。

米国では、しばしば債務上限問題が議論になります。債務上限とは、政府が国債発行などで借入できる金額の上限のことです。政府は議会の承認を得て、この上限を引き上げない限り、新たな借入ができず、国債の元利払いが滞る「デフォルト(債務不履行)」のリスクが生じます。

特に、2011年、2013年、2015年は、この債務上限の引き上げに関する法案がギリギリまで成立せず、米国の財政運営の混乱は、世界中の注目を集めました。

しかし、日本は借金大国なのに「日本が破綻する」とか「日本国債がデフォルトする」などというニュースは聞いたことがありません。なぜなのでしょうか。

● 日本政府は国内から お金を借りている

日本の財政収支は、図2-17のとおり、赤字が続いてはいますが、赤字幅は減少し、財政はかなり改善しています。借金が多いのに、国の財政は、まったくといっていいほど悪くない状況なのです。

もちろん、政府の財政構造の見直しと物価高で税収が上がったことは、赤字幅減少の理由の1つではありますが、他国でも同様のことは起こり得ます。日本だけは破綻しない、と考える理由にはなりません。

日本には、他国にはない、日本特有の理由が2つあるのです。

借金大国でも財政が悪くない1つ目の理由は、「国民がお金の貸し手」であることです。

国は資金を調達するために国債を発行し、資産運用したい人がその国債を購入します。購入者は、銀行、保険会社、日本年金機構などです。運用する資産は、銀行なら預金、保険会社や日本年金機構なら保険料なのですが、元をたどれば、家計や企業からのお金になります。

図2-18のとおり、国は、家計や企業からお金を借りて、社会保障や公共事業などのモノに変えて、国民に返しているのです。つまり、日本では「国内」でお金がスムーズに流れ、かつ、うまく循環している状態が続いています。

● 債権者が海外投資家だったギリシャは 国債を一気に売られる事態に

日本のようなお金の循環は、意外に珍しいのです。海外では、借金を他国に頼ることが多く、自国内でお金の循環が完結できない例が多々あります。

さきほどお話ししたギリシャショック(2009年)に至るまでのギリシャが、その最たる例です。ギリシャの財政赤字の推移は、図2-19のとおりです。

1990年代のギリシャは、ユーロ加盟(2001年)に向けて、財政赤字を削減していました。ところが、2004年のアテネオリンピック開催が決まると、競技施設などの建設、新国際空港の開港(2001年)、鉄道や地下鉄、道路などのインフラ整備を次々と行ったことで、財政赤字が拡大しました。当時の政府は、この財政赤字を隠蔽していたのです。

無理な財政状況に加えて、ギリシャ国債の国内保有割合は3割程度で、海外投資家が残りの国債を保有していました。ギリシャは、借金の多くを国外から調達していたのです。

2009年の政権交代で、とうとう旧政府の隠蔽が発覚しました。ギリシャは信用を失い、海外投資家が、もうギリシャにお金は貸せないと、保有していたギリシャ国債を売却したため、ギリシャショックにつながりました。

国債は、国外の投資家の保有割合が多いと、売られやすく、一気に買い手がいなくなる事態が起こり得るのです。

● 国債の残高は巨大だが その半分を日銀が持っている

日本が借金大国でも財政が悪くない2つ目の理由は、「日銀が国債の半分近くを保有」していることです。いい換えると、日本は「借金にかかる利払い費が軽減」されている状態ということです。

日本国債の利払い状況を、米国と比較してみましょう。

米国は、景気が良さそうなのに、財政赤字の拡大が問題となっています。なぜなら、米国の金利が上がるのに伴い、調達金利が高くなるため、新たな借金にかかる利払い費が増加するからです。

図2-20は、米国の財政赤字(対GDP比)の推移とその内訳です。

2023年以降は、利払い費が加速度的に増える予測となっています。借金の利息を払うために借金をしなければならず、利払い費が雪だるま式に増えてしまう見通しなのです。当然、財政赤字も拡大してしまいます。

だから、現・トランプ政権は、貿易関税の導入や政府部門の人員削減などで、必死に財政赤字を削減しようとしているのでしょう。

一方、日本の財政赤字(対GDP比)の見通しは、図2-21のとおりです。

残念ながら、米国同様、借金による利払い費は増加傾向にあり、赤字は拡大していく予測ですが、米国と比べ、日本の赤字の水準はかなり低くなっています。

また、実質的には、日本の財政赤字はグラフの見た目以上に軽減されるはずなのです。もちろん、日本の金利は米国よりまだまだ低いから赤字幅が少ないという見方もできます。日本のほうが調達金利が低いので、今のところ、新たに借金をしても日本の利払い費が米国のようなペースで増えることはありませんが、日本特有の、もっと大きな理由があるのです。

それが、「日銀が国債発行額の半分近くを保有していること」(図2-22)です。

FRB(編集部注/米連邦準備制度理事会。アメリカの中央銀行制度の最高意思決定機関)やECB(編集部注/欧州中央銀行。ユーロ圏20カ国の金融政策を担う中央銀行)の国債保有割合は日本に比べてかなり少ないのが現状で、これこそが、日本と他国とが大きく異なる点なのです。

● 政府が支払った利息は 日銀から返ってくる

国の財政状態を考える際には、政府と中央銀行を一体化させた「統合政府」を採用することが多くあります。統合政府の考え方は、図2-23のとおりです。

(1)は、政府が日銀に払う利息、(2)は日銀のいわゆる純利益のようなもの(以下、利益)です。この利益には、利ザヤ(長期金利-短期金利)のほか、国債以外に保有している外国債券の利息やETF(上場投資信託)の配当金も含まれます。日銀は、その年度の利益を剰余金として政府に渡すことになっています。

政府は、国債を発行して資金調達するかわりに、国債保有者に利息を払います。もちろん日銀も、国債の保有者として、政府から利息(1)を受け取ります。そして、日銀は、その利息によって生まれる利ザヤを含む利益(2)を政府に渡します。

2024年度は、政府は、日銀に利息として(1)2.1兆円を払っていますが、最終的には、剰余金として日銀から(2)2.3兆円が戻ってきています。

統合政府で見ると、日銀に支払う利払い費の一部は、日銀の利ザヤになり、剰余金という名目に変わって、政府に戻ってくるような仕組みになっています。

もし、日本の金利が上がって政府の利払い費負担が増えたとしても、日銀が多くの国債を保有していれば、日銀の利ザヤも増えることになります。その分政府が受け取る剰余金が増えることになるので、やはり実質的な政府の利払い費の負担は軽減されます。

このような仕組みから、日本では、日銀が国債の約半分近くを保有しているからこそ、他国に比べて、それほど借金が問題視されていないというわけです。

堀井正孝