안녕하세요. 카페지기 Richard입니다.

호주와 한국의 자동차 보험은 어떻게 다를까요?

보험료는 호주의 물가를 감안하면 그리 비싼 금액이 아니라고 생각합니다.

그리고, 기타 기본으로 들어간 보장내용도 별로 다른점이 없습니다.

한국보다 호주가 땅은 넓고 인구는 한국보다 적으니 보험료에 비해 기본 보장 내용이 좋은 점도 있습니다.

토잉을 해주는 거리, 여행시 차가 braekdown되면 숙박비도 지원해준다는 점등이 그러합니다.

가장 큰 차이점은 기본보장외에 한국에서는 저렴한 비용으로 제공되는 서비스(긴급견인, 타이어,도어잠김해제)가 여기서는 3~10배정도 비쌉니다. 그리고, 인명사고시의 처리방식입니다.

한국의 경우, 차가 스치거나 경미한 접촉사고라도 병원에 입원해서 보상금을 타낼수 있지만,

호주는 인명사고시 경찰에 신고하고(정확한 사건파악과 증거확보), 구급차가 사고환자를 싣고 가야만 인사사고로 보험에 보상금과 치료비를 청구할수 있습니다. 구급차에 아무나(나일롱환자) 실어서 병원으로 후송하지는 않습니다.

해서 사고가 나도 사람이 다치지 않았으면, 목잡고 내려서 언성높일 필요도 없고, 그냥 서로의 detail을 주고 받고 보험사를 통해 차수리및 제반비용을 처리합니다.

보험이 없으면, 여러가지로 해야할일이 많아지고, 금전적으로 손해를 볼수 밖에 없습니다.

호주의 인건비는 한국에 비하면 상상을 초월합니다. 자동차핸들에 순정리모콘 하나 추가해주고, 부품비는 110불에 공임으로 160불을 청구합니다.

판금, 사고시 수리비용은 더 비쌉니다. 인건비가 한국에비해 월등히 비싸기에 그럴수 밖에 없습니다.

집사람 친구는 자기 집앞에서 후진주차하다가 옆집의 앞범퍼를 운전미숙으로 살짝 긁었습니다.

옆집의 차는 앞범퍼가 살짝 들어가서 페인트가 벗겨졌고, 집사람 친구는 운전석 앞문부터 뒷문까지 쭈욱 긁혔습니다.

무보험이었던 그 집사람친구는 옆집의 보험사가 청구한 1500불을 꼼짝없이 지불할수 밖에 없었습니다.

정작 자기차는 고치지도 못하구요. 보험이 있었더라면, 전화한통화로 모든걸 해결할수 있었을텐데...

지금도 2500불 정도하는 차수리비를 부담하기 힘들다고, 그냥 타고 다닙니다. 지금이라도 보험들고 몇달후에 청구해서 액세스피만 내면 보험으로 고칠수 있을텐데, 알려줘도 그냥 그러고 다니더군요.

여러분은 어떤 선택을 하시겠습니까?

일단 호주의 자동차 보험 가입부터 옵션선택, 보험사 선정, 그리고 사고시 클레임 방법까지 제 경험에 비추어 알려드리겠습니다.

1. 일단 보험사를 알아보겠습니다.

한국의 경우, 보험견적서비스를 거치면 어느 보험사가 제일 싸게 나오는지 알아서 그곳에 그냥 가입하면 됩니다. 대부분 일년치를 한번에 냅니다. 할부를 할경우, 신용카드로 결제를 하면 이자를 지불해야 하고, 현금할부시에도 이자를 요구합니다.

한국에서는 결국 보험사를 선정하는 기준이 가격이 가장 중요한 요인이 될수 밖에 없습니다. 서비스면에서는 각 회사마다 그리 심한 차이를 보이지 않기 때문에 가입시에 제일 중요한 기준은 보험금입니다.

호주의 경우도 보험료가 중요한 기준이기도 하구요. 보험사에 따라 보험금이 다르게 산정됩니다

그리고, 서비스 보장내용과 실제 사고시의 처리과정도 현지오지들은 상당히 중요하게 생각합니다.

분명히 계약서에 명시되있는데도 요리조리 보상을 해주지 않으려고, 핑계만 대면 좋은 자동차 보험이 아닙니다.

일단, 종합보험을 기준으로 말씀드립니다. 저의 경우, Third party는 아예 들지않고 항상 Complete cover로 보험을 들었기 때문에

이 옵션에 대해서만 말씀드리겠습니다.

가장 비싼 보험사는 RACV입니다. 호주의 삼성자동차보험이라고 말씀드리면 이해가 빠르실겁니다.

서비스도 좋구요, branch도 왠만한 쇼핑몰에는 있을정도로 많이 있습니다.

물론 창구직원들의 서비스는 한국보단 못하지만, 호주의 다른 보험사보다는 훨씬 좋습니다.

가입은 전화로 하시는것보다는 Branch에 가셔서(Google.com.au에서 검색) 하시는것이 더욱 확실합니다.

오지애들의 일처리는 한국의 그것과는 사뭇 다릅니다.

부정확, 내실수절대아님, 고객은 무작정 기다리는 사람 이라는 마인드로 무장한 직원들이라 아주 세심한 주의와 확인이 필요합니다. 특히 이런 서비스 업종은 더말할 나위 없습니다.

가입시 필요한 서류는 자동차계약서, 포토아이디(여권, 호주운전면허증) 입니다.

할부구매가 아니면, 자동차계약서는 없어도 됩니다. 번호판이 없어도 됩니다.

단, 차대번호(chassis)는 알고 있어야 가입이 됩니다.

일단 차대번호로 가입을 하고, 추후에 번호판(Registration Number)가 나오면 보험사에 알려주면 됩니다.

가입시 보험시작일자를 지정할수 있습니다.

그다음 보험사는 Alianz, AAMI등등이 있습니다. 제가 살고 있는 Victoria주는 위의 세 자동차보험을 가장 많이 가입합니다.

그리고, 메이저급 은행도 자동차보험을 하지만 그리 추천할만 하지는 않습니다.

왜냐하면, 보험료 산정기준이 터무니없는 시스템을 가지고 있어서, 은행직원도 가입을 만류하더군요.

싱글이 아니면, 대부분 부부 공동으로 차에 보험을 듭니다.

저도 마찬가지로 부부 공동으로 보험을 각각의 차에 들어놓았습니다.

저는 현재 제가 출퇴근용으로 세단, 집사람이 아이들 픽업용으로 승합을 운전합니다.

주중에는 출퇴근용으로 제가 주로 쓰는 차가 있지만, 주말에는 주중에 집사람이 몰던 승합차를 제가 운전합니다.

집사람도 주중에는 아이들 픽업으로 승합차를 몰다가, 혼자 잠깐 외출할경우에는 제가 몰던 세단을 운전하기에

각 차에 2명의 driver를 등록하는건 필수라고 할수 있습니다.

그런데, 은행의 자동차 보험은 일년에 3천불이라는 보험료를 산정해 주더군요. 가장 비싸다고 말씀드린 RACV가 1300불 정도 나온걸 감안하면 은행의 금액은 터무니 없는게 확실합니다.

2. 가입시 주의할점.

보험사에 따라 다르지만, 할부를 할경우 이자를 받습니다.

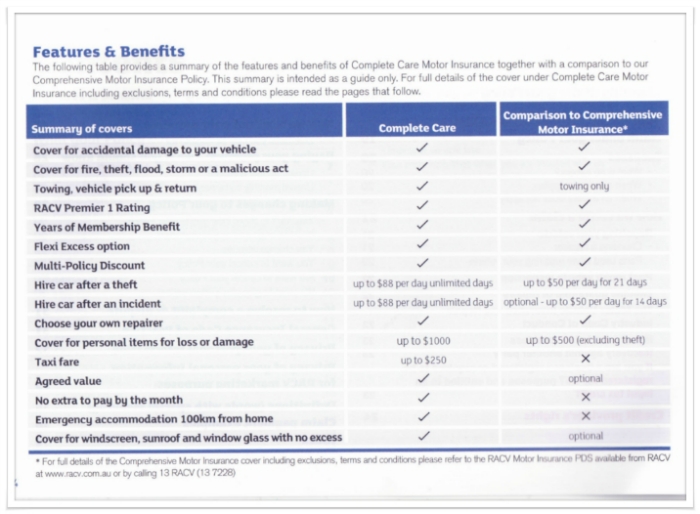

RACV는 Complete 와 Comprehensive 옵션이 있습니다.

Complete로 가입해서 다달이 보험료를 낼경우, 이자를 받지 않습니다. 단, comprehensive로 가입해서 monthly로 납입하면 이자를 붙입니다.

Alianz의 경우도 다달이 낼경우 9%의 service fee를 붙입니다.

본인의 상황에 맞는 옵션을 선택하고, 두회사이상에 견적을 내서 선택을 하시면 후회가 없으시리라 생각됩니다.

RACV는 온라인으로 가입하기 힙듭니다. Alianz, AAMI는 인터넷으로 수월하게 가입됩니다.

Alianz는 Wind screen, Broken tools, Car Rental, 문 파손후 도난등을 보상받으시려면 따로 옵션으로 지정하셔야 합니다.

AAMI는 아직 가입을 안해봐서 모르겠구요, 회원분들중 AAMI에 가입하신 분들은 알려주시길 바랍니다.^^

하여튼, 가입시 본인이 선택한 옵션에 따라, 납부 방법에 따라 이자또는 수수료가 붙는 다는 점을 유의하시고,

어느쪽이 더 유리한지 계산기를 더 두드려 보시길 바랍니다.

참고로, 보험가입을 Buying a (new) policy라고 합니다.

그리고, 저는 2대의 차(그랜드카니발- Aliantz, Aurion-RACV에서 Alianz)에 보험을 들어 놓았습니다.

이 보험을 어떻게 잘 유용하게 써먹었는지는 다음에 글을 올리겠습니다.

부부인 경우, 공동명의로 보험을 가입하는게 더 유리합니다.

대부분의 보험사는 공동명의로 가입을 한다고 해도 보험료가 올라가지는 않습니다.

물론, 과거에 운전면허가 정지되었다거나, 사고를 낸 기록이 있으면 보험료가 올라가고 상담을 받고 가입이 됩니다.

하지만, 그런 경우가 아닐경우에는 부부공동으로 가입을 하는게 더 좋습니다.

간혹, 공동명의시 황당한 보험료를 요구하는곳이 있는데, 이런곳은 피하시길 바랍니다.

그리고, 무사고 기록과 30세이상만 운전을 할거라고 하면 할인을 해줍니다.

그리고, 가입시 Agreed Value와 Market Value를 선택해야 합니다.

Agreed Value는 말 그대로 본인이 차량의 보험가액을 제시하는 겁니다. 내차에는 이러이러한 옵션을 내가 추가로 붙였으니,

시중가 1만불짜리지만, 옵션으로 7천불이 들었으니, 1만7천불로 차량의 보험가액을 산정해서 보험을 드는 것이구요.

Market Value는 보험사에서 정한 차량의 보험가액대로 보험계약을 하는것을 말합니다.

왜 중요하냐구요?

실례를 들면, 어떤분이 호주에 오셔서 출퇴근용으로 1만불짜리 중고차를 사셔서 4년여를 끌고 다니셨습니다.

그런데 어느날, 쌍방의 과실로 예기치 못한 자동차 사고가 나서 차량수리를 맡기고 연락을 기다리던 차에,

황당한 말을 보험사로부터 듣습니다.

"당신 차의 총 수리비는 7000불이 넘게 나온다. 헌데 당신차의 현재 보험가액은 5000불이다.

해서 고치느니 차를 폐차시킬것이다. 이경우, 액세스피가 600불이므로 차량의 보험가액 5000불에서 600불을 빼고,

4400불을 당신의 계좌에 넣어주던가, 수표로 주겠다."

이경우, 아주 황당합니다. 보험사에서 준다는 4400불로는 사고난차와 같은 등급의 차를 절대 못살뿐더러, 아무리 여기저기 알아보아도 동급의 차를 사려면, 8000불이상을 주어야 합니다.

아니면, 보험사와 딜을 해서 보험으로 커버되지 않는 수리비용을 따로 또 지불해야 합니다.

해서 차주는 사정을 해서 "그럼, 차를 내가 고칠테니 돌려주라, 수리비로 7000불은 너무한다, 차라리 내가 고치겠다."

"그래도 액세스피는 내야 한다. 600불을 지불하고, 차를 찾아가라"라는 황당하게 뺨맞는 이야기를 해댑니다.

이경우, 빼도 박도 못하고 차를 폐차하고 돈을 받던지, 아님 돈내고 차를 찾아와 DIY로 고치던지 다른 정비소를 본인이 직접 알아봐야 합니다.

보험가입전 차량의 중고시세를 잘 살펴보고, agreed value로 가입을 했더라면 손해를 보지는 않았을 겁니다.

이런 보험사의 터무니없는 Market value에 당하지 않기를 바랍니다.

또, 한가지 주의하실점은 사고시 지정된 수리소만 가야하는 보험사가 있습니다.

즉, 자기가 가고싶은 수리점으로는 못가고, 보험사에서 지정하는 곳으로만 가서 수리를 해야 합니다.

아는곳이 있어서 사고시 액세스피를 빼주고 할인해주는 곳(대부분 보험사에 좀더 청구해서 되돌려주는 방식)으로는 가실수 없습니다. 가입전 잘 알아보시고 선택하시길 바랍니다.

3. SOS Service-절대 기본이 아니라 옵션입니다.

한국에서는 타이어가 펑크났을 경우, 견인이 필요할경우, 차에 열쇠를 두고 문을 잠갔을 경우, 기름이 다 떨어졌을경우등등을 대비해서 SOS Service라는게 있습니다. 기본보험료외에 별도의 요금을 낸 기억이 있습니다. 금액은 3만원을 넘지 않았었구요.

호주에도 이런 서비스가 있습니다.

한국의 그런 신속정확, 친절한 서비스에는 약간 못미치지만, 그런대로 만족할 만한 서비스를 제공합니다.

RACV는 한국기준으로 길가다가 이유없이 싸다구 맞는 기분이 드는 요금을 제시합니다. 일년기준입니다. 당연 소멸성이구요.

Alianz는 좀 낫군요.

AAMI는 제가 알기로는 아직까지 Roadside Assistance가 없습니다.

위의 두 RACV와 Alianz의 Roadside Assistance Service를 비교해 보면,

금액적인 면에서는 Alianz의 승리, 서비스의 측면으로 보면 RACV가 훨 낫습니다.

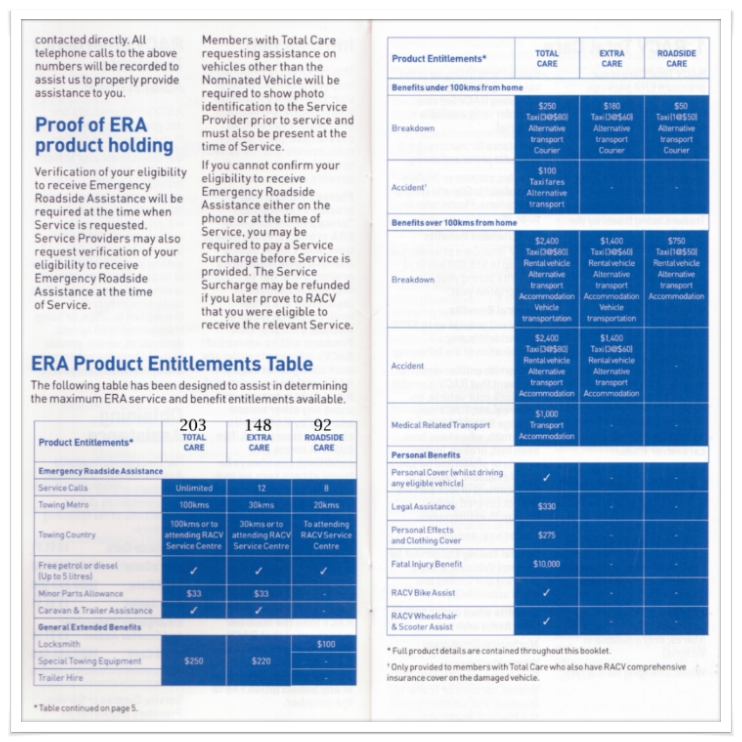

단, 돈이 문제지요. Alianz는 자사의 자동차보험을 가입후 일년이 지나면, 위의 연간 79불짜리 Roadside Assistance Service를 공짜로 제공합니다. RACV는 그런거 없습니다. 무조건 다시 일년마다 가입을 해야 Roadside Assistance Service를 받을수 있습니다. 단, 2대이상의 Roadside Assistance Service를 가입할 계획이면, 한대만 Total care에 가입하고, 나머지 한대는 Extra이면, 둘다 Total care로 서비스를 제공합니다. 그래도 금액이 만만치 않습니다. 저같은 경우 위의 방법으로 다시 Roadside Assistance Service를 이용하려면 351불을 내야 해서, 눈물을 머금고 포기했습니다. 2년간 351불을 두번 냈으니, Roadside Assistance Service에 702불을 사용하고, 서비스는 딱 두번-스페어타이어 교체한번, 도어록단순고장 고친것 한번, 그래서 딱 두번 불렀습니다. 멀리 여행가서 사고가 나는 바람에 여행을 취소할수는 없다, 해서 차 수리를 맡기고, 집으로 돌아가려고 해도 거리가 멀어서 보험사에 클레임을 걸어서 인근지역의 호텔에서 자고 차가 고쳐지는 대로(아님 다른차를 렌트) 다시 여행을 재개한다는 시나리오라면 이용할만 하더군요. 그런데, 이런 상황이 살면서 얼마나 올지는 미지수입니다.

4. 가입후 무얼주나?

가입후 받는것은 간단한 약관이 실린 a4크기의 종이 몇장과 Roadside Assistance Service에 가입되었을 경우에는 차 앞유리에 붙이라고 스티커를 줍니다.

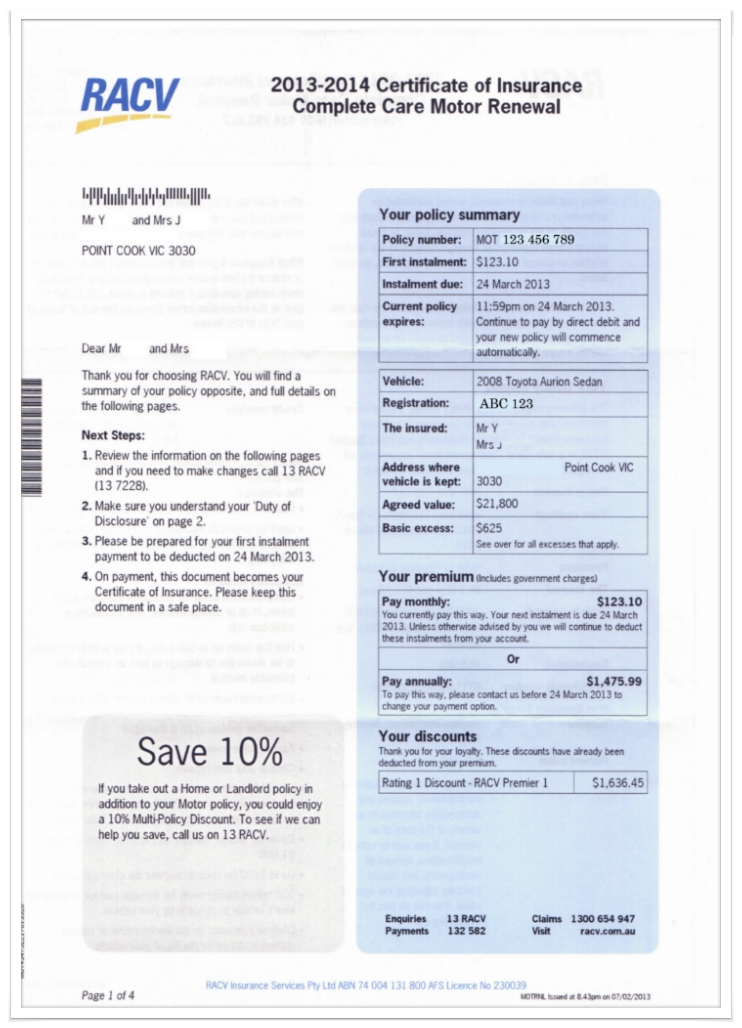

RACV는 아래와 같은 종이를 계약당시 프린터로 주고, 이메일이나 집으로 또 약관이 담긴 메일을 보내줍니다.

차량번호와 계약번호는 지우고 샘플로 입력했습니다. 자리수와 형식은 똑같습니다.

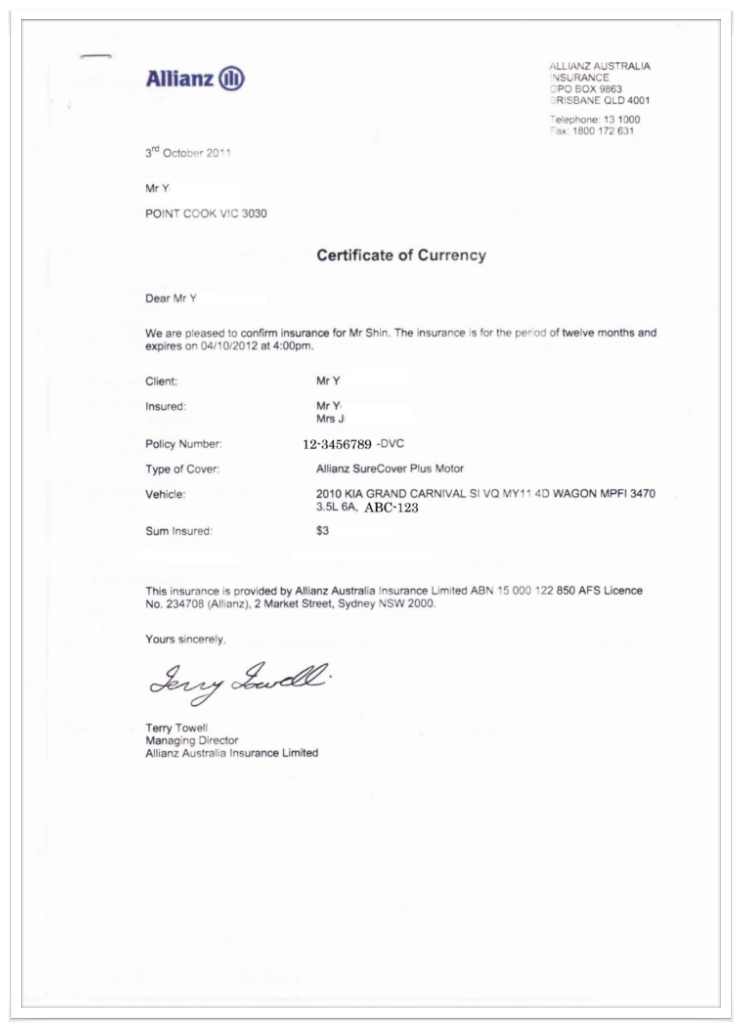

Alianz는 아래와 같은 양식입니다.

마찬가지로, 차량번호와 계약번호는 지웠습니다.

호주의 자동차 보험 가입은 위에서 말씀드린 대로 하시면 되고,

가입전 한국에서 운전경력이 많으신분들은 한국에서 운전면허공단에서 발급해주는 경력증명서를 제출하시면 참조해서 경력으로 인정해줍니다. 호주운전면허가 없어도 보험은 가입됩니다. 저도 국제운전면허와 여권만 가지고 보험에 가입했습니다.

본인의 상황에 잘맞는 보험을 선택하시면 됩니다.

호주에 와서 처음에는 법규와 룰을 몰라서 많이 놀라고 놀래키기도 했습니다. ^^

해서 풀옵션으로 보험을 들고, 그 돈을 내는게 내심 아깝기도 했습니다.

어느날, 차 보험료에 대해 푸념을 했더니

지인분이 말씀하시길 "그래도 풀커버로 들어놔, 차사고 나지말라는 보장 없잖어? 한번 나면 왜 풀보험이 필요한지 알거야"

"그리고, 한번의 사고로 그동안 낸 보험로 다 뽑고도 남으니 걱정말게나"

하시더군요. 왜 그런지는 이어서 올릴 호주의 자동차보험-2. submit a claim! 편에서 알려드리겠습니다.

오늘 하루도 행복하시길 기원합니다.

댓글

댓글 리스트-

답댓글 작성자Richard 작성자 본인 여부 작성자 작성시간 13.06.24 맞습니다. 다음편 claim청구편에서 올릴려했는데, 미리 말씀해주셨네여..^^

이 게시판은 전체공개로 해놓았더니, 조회수는 많은데 댓글이 안달리네요.

첫 댓글 감사드리고, 이 게시판도 비공개로 바꾸어야 겠습니다. 아무튼 요새 잘 지내시죠? -

작성자너맘에든다 작성시간 13.06.26 저는 third party 가입 되어 있는데 늘 살살 운전하고 있습니다. ㅎ

-

답댓글 작성자Richard 작성자 본인 여부 작성자 작성시간 13.06.27 어떤 보험에 가입되어 있던지, 운전조심하시길..ㅋ 사고나면 어느쪽 과실이든 번거로운건 마찬가지입니다.

-

작성자나해삼 작성시간 13.07.09 우여곡절 끝에 중고차를 구입하였습니다. 카페지기님의 자세한 보험 안내 덕분에 이것저것 비교하여 보험을 들었습니다. 정말 감사합니다.~~

-

답댓글 작성자Richard 작성자 본인 여부 작성자 작성시간 13.07.10 도움이 되었다니 다행입니다. 워낙 경우의 수가 많은 나라이다 보니, 제글은 참고만 하시길 바랍니다. ^.^