금 관련 경제 소식들(23/6/17)

주간 금 시세

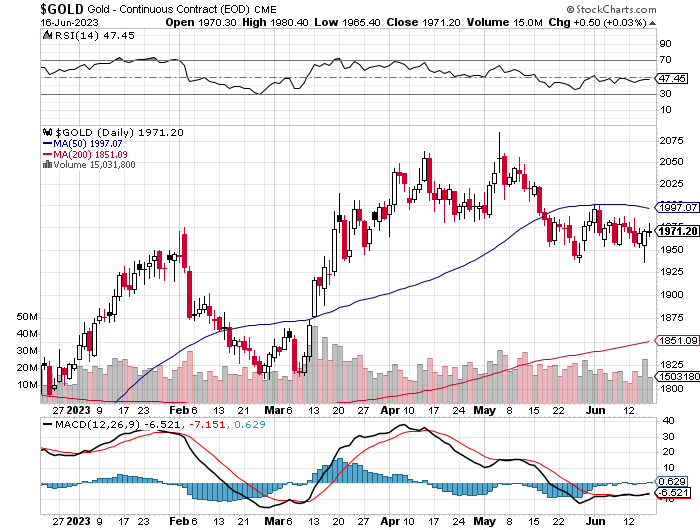

금 선물 일일 차트

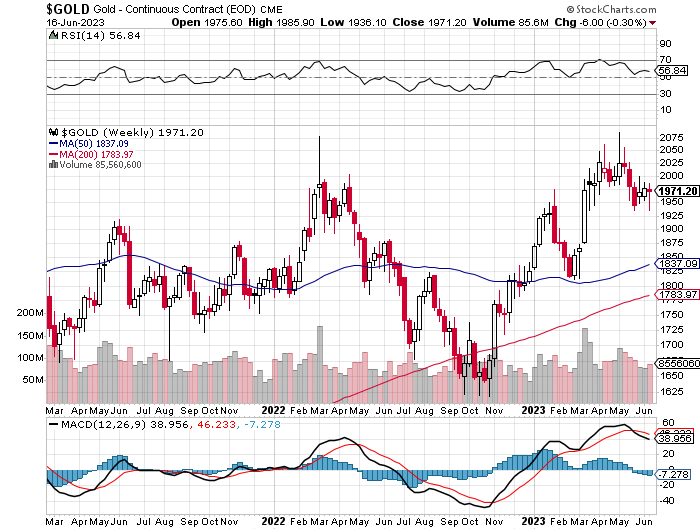

금 선물 주간 차트

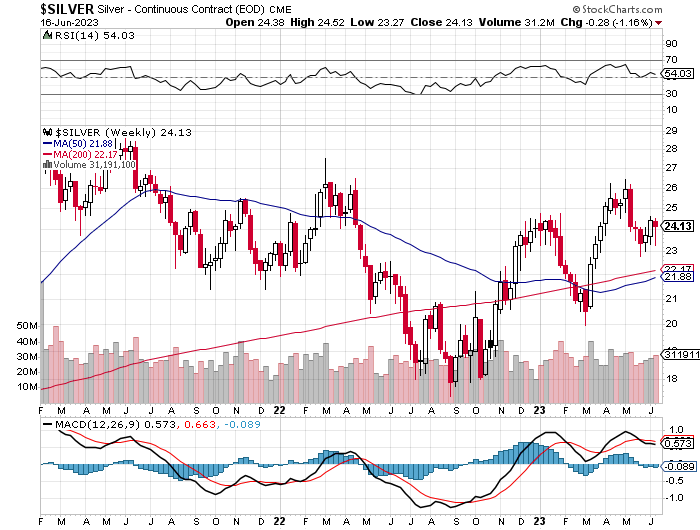

은 선물 주간 차트

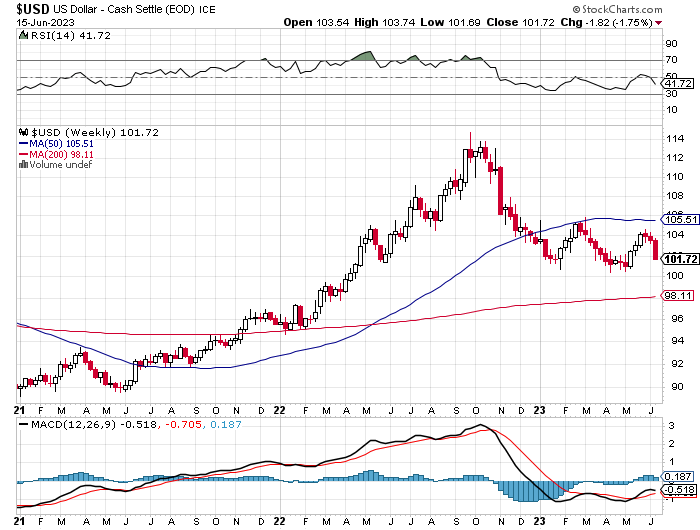

달러 인덱스 주간 차트

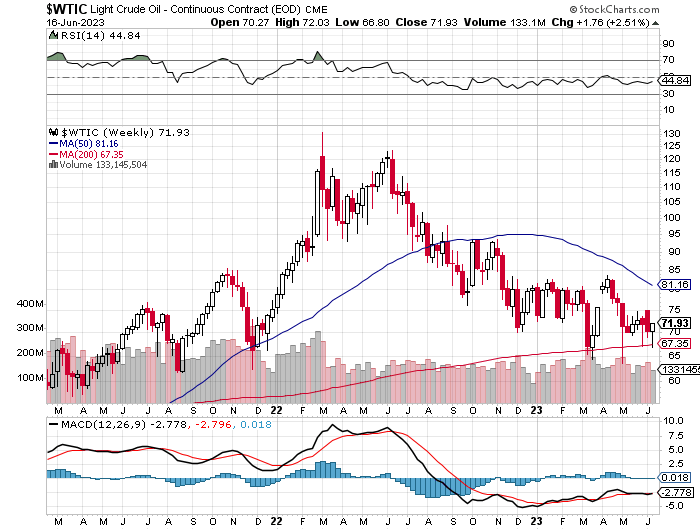

텍사스 원유가격 주간 차트

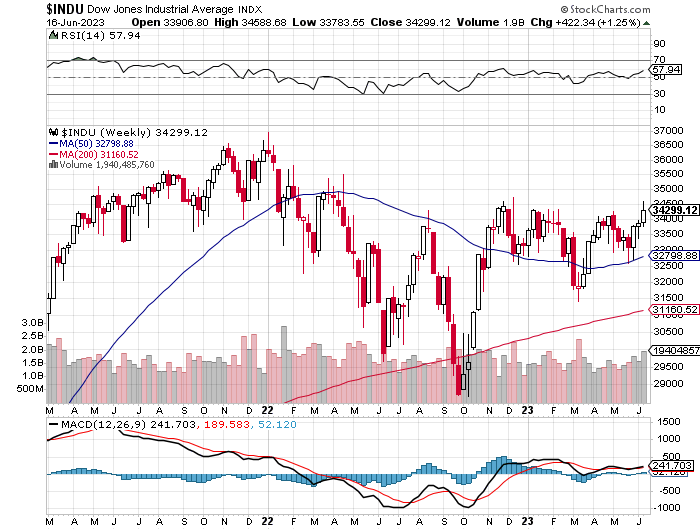

다우존스 주식 주간 차트

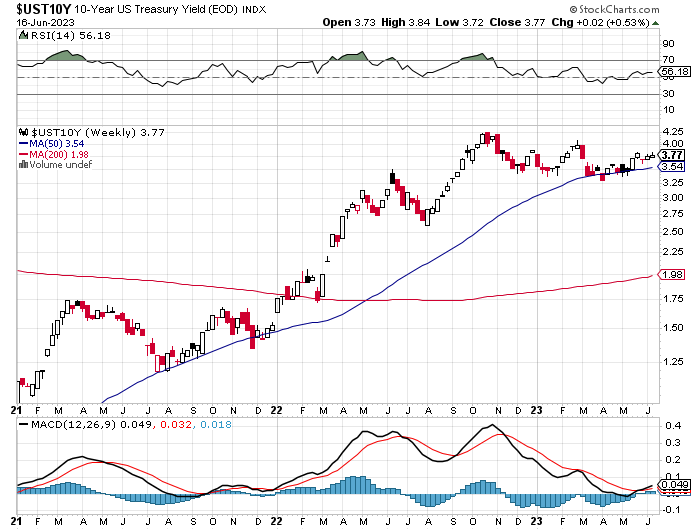

10년 만기 미국 국채 수익률 주간 차트.

달러의 몰락과 금

미국인들이 점점 더 많은 부채를 늘리는 것을 막지 못하는 높은 이자율

(High Interest Rates Not Stopping Americans from Running Up More and More Debt)

2023년 6월 12일, Schiff Gold

차입 속도를 늦추려는 고금리 환경에도 불구하고 미국 소비자들은 질긴 인플레이션에 대처하면서 계속해서 부채에 더 깊이 빠져들고 있다.

연준이 발표 한 최신 자료에 따르면 소비자 신용은 4월에 200억 달러가 급증하여 전년 대비 5.7 % 증가했다.

미국인들은 현재 총 소비자 부채에서 기록적인 4.86조 달러의 빚을 지고 있다.

연준 소비자 부채 수치에는 신용 카드 부채, 학자금 대출 및 자동차 대출이 포함되지만 모기지 부채는 고려하지 않는다. 모기지를 포함하면 미국 가계는 16.9조 달러 이상의 부채에 묻혀 있다. 가계부채는 올해 1분기에 사상 처음으로 17조 달러를 돌파했다.

그러나 신용 카드 지출의 또 다른 큰 증가는 3월에 전체 소비자 부채를 증가시켰다. 주로 신용 카드 부채를 반영하는 회전 신용은 135억 달러 증가하여 전년 대비 13.1% 증가했다.

수치를 넓게 보면 대유행 이전인 2019년의 연간 증가율은 3.6%였다. 미국인들이 생계를 유지하기 위해 신용 카드에 크게 의존하고 있다는 것은 분명하다.

미국인들은 현재 회전 신용만으로 기록적인 1.24조 달러의 빚을 지고 있다.

4월 소매판매는 0.4% 소폭 증가했다. 이것은 미국인들이 훨씬 더 많은 돈을 지출하지 않고 있지만 여전히 신용카드에 많은 지출을 하도록 강요받고 있음을 나타낸다.

더 큰 문제는 부채 증가와 금리 상승이라는 이중고다. 평균 신용카드 이자율은 몇 달 전 사상 최고치인 17.87%를 넘어섰다. 연평균 연이율(APR)은 현재 20.44%이다.

이것은 아마도 점점 더 많은 사람들이 신용 카드 청구서를 지불하기 위해 힘들어하는 이유를 설명할 것이다. 소비자는 일반적으로 연중 1분기에 신용 카드 빚을 갚는다. 2023년 1분기에 신용 카드 부채는 기본적으로 변경되지 않았다. 연간 지불은 결코 일어나지 않았다.

그리고 한 신용 전문가는 마켓워치에 말하기를 문제는 사람들이 크리스마스 선물을 사거나 대유행 이후 휴가를 가기 위해 큰 잔고를 운영하는 것이 아니라고 했다.

"4분기 잔액 증가의 일부가 휴가 지출보다는 식료품 및 기타 일상 청구서에 사용된 것으로 보이며 사람들은 이를 상환하는 데 어려움을 겪고 있다."

또 다른 업계 분석가는 신용 카드 부채가 특히 이자율이 너무 높을 때 들어가기 쉽고 빠져나가기 어렵다고 말하면서 이러한 우려를 공유했다.

"더 많은 사람들이 더 오랜 기간 동안 더 높은 비율로 잔고를 끌고 가는 것은 확실히 나쁜 조합이다. 우리는 더 많은 사람들이 신용 카드로 일상적인 필수품을 조달하는 것을 보고 있다."

NBC 뉴스는 금리 인상이 부채가 많은 소비자에게 미치는 영향만 공개했다.

은행 금리 자료에 따르면 최소 지불액이 19.2%로 현재 평균 신용 카드 잔고 5,474달러를 갚는 데 16년이 걸린다. 그 시점에서 그들은 이자로만 7,365달러를 지불했을 것이다."

한편, 비회전 신용의 성장은 4월에 소폭 증가했지만 지난 몇 개월 동안 다소 둔화되었다. 이 부채에는 자동차 대출, 학자금 대출 및 기타 고가 품목에 대한 대출이 포함된다.

회전 신용은 3월에 95억 달러 증가에 그쳐 연간 3.2% 증가했다. 이는 12월의 미미한 1.7% 증가에서 늘어난 것이지만 최근 몇 년 동안의 평균 성장률인 5%보다 낮은 수준을 유지하고 있다.

비회전 신용의 급락은 소비자들이 고가 품목에 대한 지출을 줄였음을 나타낸다. 이는 경제가 침체로 빠져들고 있다는 신호일 수 있다.

그럼에도 불구하고 치솟는 이자율이 신용 카드 대출을 늦추지는 않는다. 그것은 사람들이 단순히 선택의 여지가 없기 때문일 것이다.

연준의 금리 인상은 이론적으로 차입을 둔화시키고 수요를 냉각시킨다. 그러나 사람들은 재량 지출을 줄일 수 있지만 보통 사람은 식료품을 사거나 휘발유 탱크를 채우는 것을 멈출 수 없다. 물가가 소득보다 빠르게 상승하면 금리가 아무리 오르더라도 사람들은 신용 카드로 눈을 돌려야 한다.

이는 금리 인상으로 물가 상승과 싸우려는 연준에게 큰 문제이다. 중앙 은행이 만든 인플레이션은 사람들이 물가 상승에 대처하기 위해 더 많은 빚을 지도록 강요하고 있다. 한편, 인플레이션과의 싸움은 부채를 점점 더 비싸게 만들고 있다.

결론은 미국인들이 생계를 꾸릴 다른 방법이 없기 때문에 과도한 이자율로 계속 빌리고 있다는 것이다. 사람들은 "매우 강한" 재정 상태에 있을 때 식료품을 사기 위해 매달 비자 카드 잔액을 늘리지 않는다. 경기 부양책은 오래 전에 사라졌다. 저축이 고갈되고 있다. 보통 사람은 카드를 꺼낼 수밖에 없다. 물론 이것은 지속 가능한 궤적이 아니다. 신용 카드에는 한도라는 불편한 것이 있다.

-------------------------------------------------------------