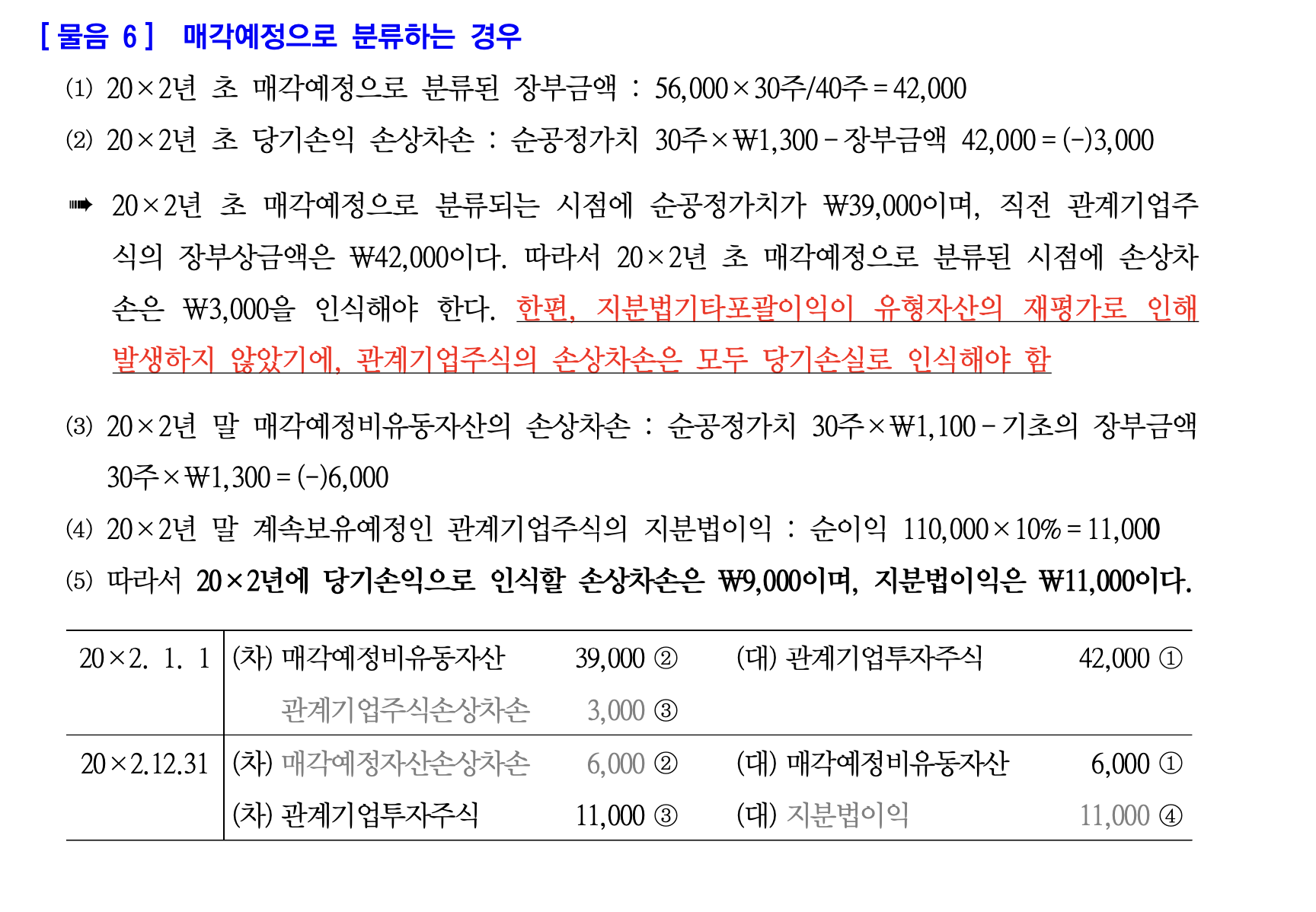

회계사 고급회계연습 / 제21장 관계기업과 공동기업투자 / 21-33 / oci이익 / 매각예정비유동자산으로 분류시 재분류조정

작성자신비주의작성시간26.06.08조회수184 목록 댓글 2안녕하세요. 26년 고급회계연습서 21-33p 응용1-6번 질문입니다.

검색을 통해 손상차손일때는 재분류조정을 하지 않는다는 사실은 이해했습니다.

손상과는 별개로 지분법 관계기업주식을 매각예정비유동자산으로 분류할 때 관계기업주식의 지분법OCI이익이 재분류조정 대상이라면 재분류를 하는지 아닌지가 궁금합니다. 관련하여 검색해봤는데 재분류를 해야 한다는 취지로 말씀하신것 같은데, 그렇다면 아래 정오표에서 x2. 1. 1.에 손상과는 별개로 OCI이익을 재분류조정해야지 않는지 궁금합니다. 정오표 수정 전에는 손상을 잡으면 oci이익이 없으니까 그런가보다 했는데, 이제 손상을 ni로 잡으면 재분류조정 대상인 지분법oci이익 1,500이 남는데 이걸 재분류조정은 안하는건지 제가 어디를 잘못 생각하고 있는지 궁금합니다. 감사합니다.

이하는 찾아본 질문글입니다.

https://cafe.daum.net/KDianS/cBMC/2727

https://cafe.daum.net/KDianS/cBMC/2666

https://cafe.daum.net/KDianS/cBMC/2379

https://cafe.daum.net/KDianS/cBMC/1943

https://cafe.daum.net/KDianS/cBMC/1781

다음검색

댓글

댓글 리스트-

작성자김기동 작성시간 26.06.08 손상과는 별개로 지분법 관계기업주식을 매각예정비유동자산으로 분류할 때 관계기업주식의 지분법OCI이익이 재분류조정 대상이라면 재분류를 하는지 아닌지가 궁금합니다 ---> 손상시에는 재분류조정 안합니다. 기타포괄손익의 직접대체와 재분류조정은 실제로 매각할때 수행합니다.

-

답댓글 작성자신비주의 작성자 본인 여부 작성자 작성시간 26.06.08 만약 매각예정비유동자산으로 분류할 때 회수가능금액이 충분히 높아 손상되는 상황이 아니면, 이 경우에는 지분법oci이익을 재분류조정하는지요? 이부분이 궁금합니다. 손상때 재분류조정 안하는건 이해했습니다.