안녕하세요 선생님, 숱하게 받은 질문이라 많이 힘드실 것을 알지만 개념을 꼭 바로잡고 싶은 마음에 질문을 드립니다.

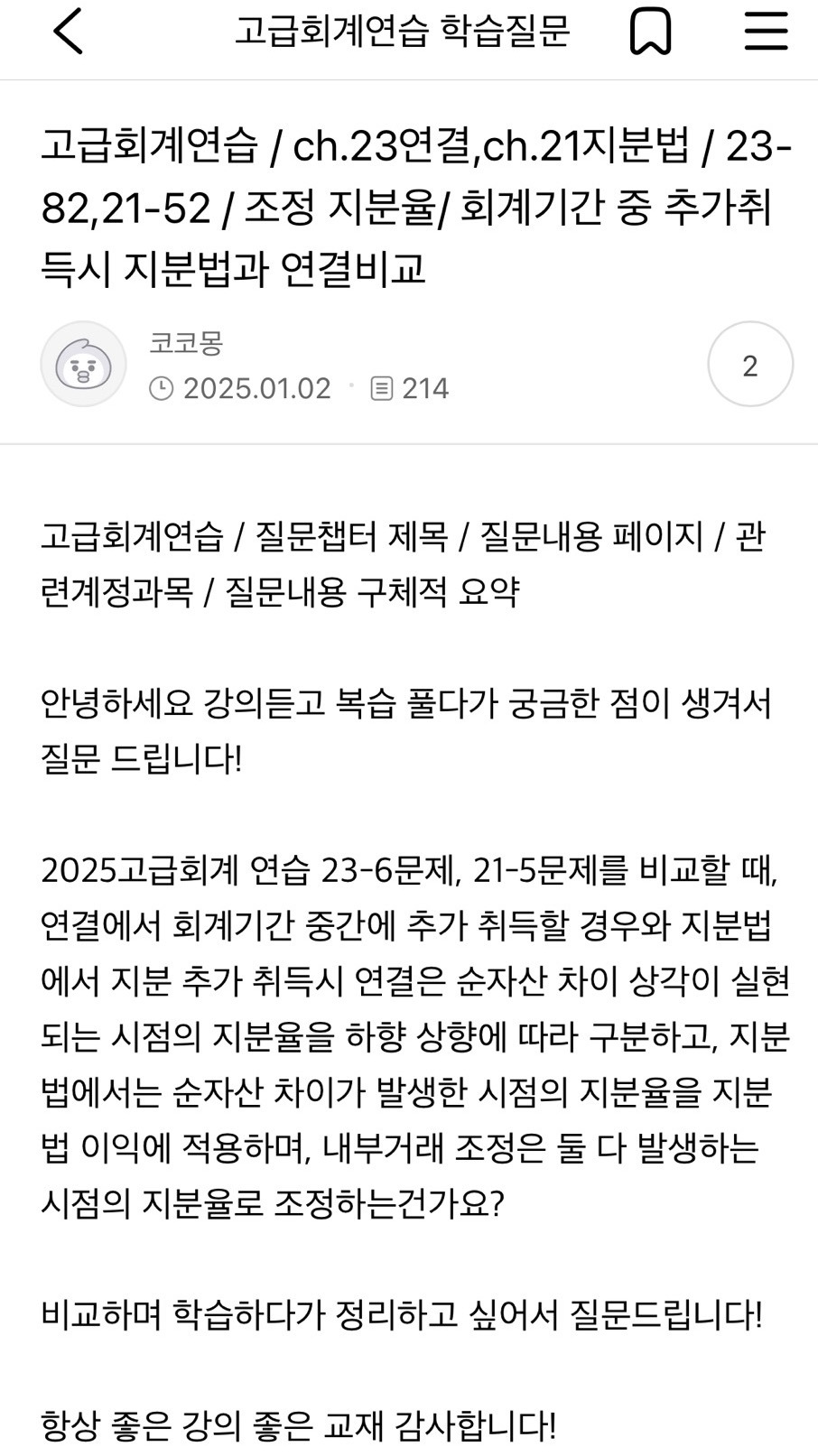

1. 제가 이해한 바로는 단계적 취득시

지분법) 순자산과소, 내부거래 모두 추가 취득시에도 기존에 ‘발생’한 시점의 지분율로 추인(상각)

ex) x1년 30% 이후 x2년에 10% 추가 취득하여 40%가 됐을시, 30%에 존재하였던 순자산 과소 금액과 내부거래는 x2년 이후 실현되더라도 기존의 지분율인 30%로 추인

연결) 순자산과소, 내부거래 모두 추가 취득 시 ‘실현’된 시점의 지분율로 추인(상각)

-> 관련 질문을 찾아보았고 모두 맞다는 답변을 통해 제대로 이해했다는 생각을 가졌습니다

2. 그러나

이 질문은 제가 이해해본 바로는

’지분법은 순자산과소 상각을 발생한 시점의 지분율, 연결은 순자산과소 상각을 실현된 시점의 지분율로 하며 내부거래 추인은 지분법, 연결 둘다 발생한 시점의 지분율로 하느냐‘ 라는 질문으로 이해가 되는데 여기에 맞다고 해주신 답변을 보고 제가 어떤점을 잘못 이해하고 있는지를 잘 모르겠습니다 ㅠㅠ

좋은 강의와 질의응답에 늘 감사드립니다!

다음검색