https://m.cafe.daum.net/KDianS/cBMF/867?svc=cafeapp

답변 확인하고 연습서 내용 다시 확인해보았습니다!

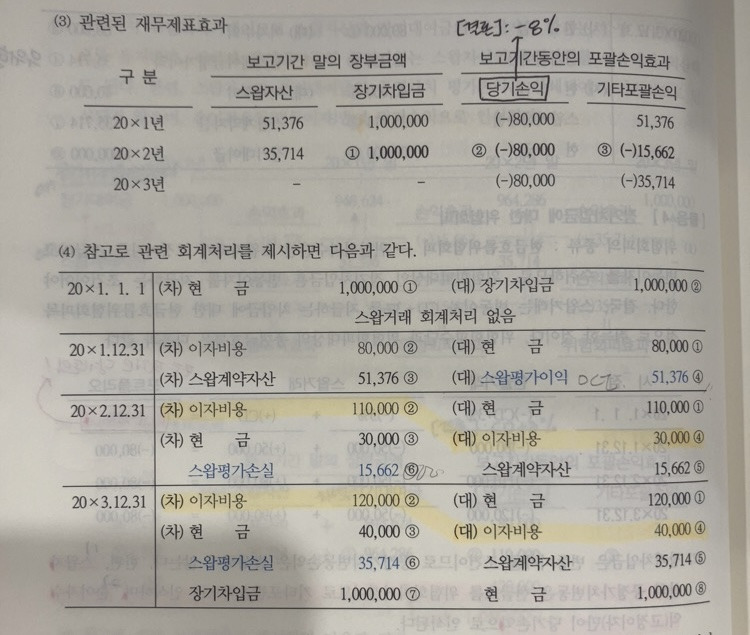

(26년 대비 연습서 기준20-84페이지)

이전 질문 글에 답변으로 ‘스왑거래에서 발생한 이자차액결제액 10달러는 고려하지 않는다’고 하셨는데

연습서 문제에서는 해당 2년도 스왑거래 차액이자인 30.000원을 분개 하고있어서 다시 질문드립니다..!

스왑거래 차액 30,000는 이자수취분개 결국 무위험이자 80.000이 된다는걸 보여주기위해 한 분개인걸까요 ..?

기출문제의 경우 실질은 결국 현금 $60 수취가 맞지만

개인적으로 외화환산 문제를 풀때 해당 거래가 화폐성인지 비화폐성인지 부터 구분하고 시작하다보니

현금 50은 화폐성인 대여금에서 발생하고 10은 비화폐성항목인 스왑거래에서 발생한다고 생각하여

이러한 오류가 발생한 것 같습니다.

제가 처음 올렸던 풀이에서 제일 밑 수단관련 분개로 제시한 이자 10을

위험회피 대상 분개로 제시했던 제일 위의 분개 차변으로 옮기면 차변 현금 $60*1300이고 대차차액 전체 ni는 128,000(= (아마도) 이자수익 $60*1275 + 나머지 외환손익 51500)이 되어 해답과 일치할 것 같습니다.

그런데 이렇게 되면 비화폐성인 스왑자산에서 발생한 항목에 대해 외환손익을 잡는것 아닌가 하는 생각이 듭니다..

애초에 연습서의 30,000 이자비용 취소 분개는 보여주기 위한 것이고

스왑계약에서 나오는 분개는 스왑계약 자산부채를 인식하는 평가손익 분개만 존재하며, 현금수취(지급)하는 이자수익(비용)은 다 ‘실질’에 따라 분개하는 것으로 정리하면 되는 걸까요?

답변 미리 감사드립니다!!