연결이 사업결합방식이랑 재무제표 비교를 가능하게 하려고 수정분개를 하는거잖아요?

그럼 사업결합이랑 연결 둘이 재무제표면에서 동일해야 할거같은데

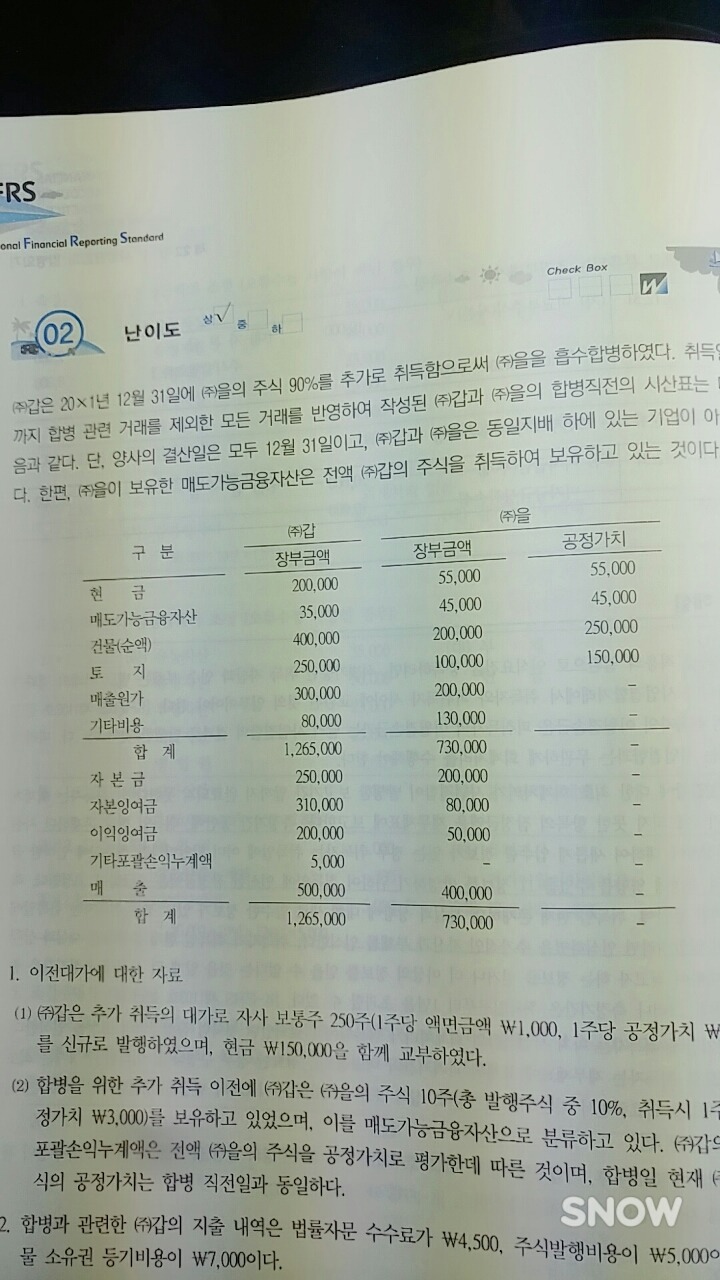

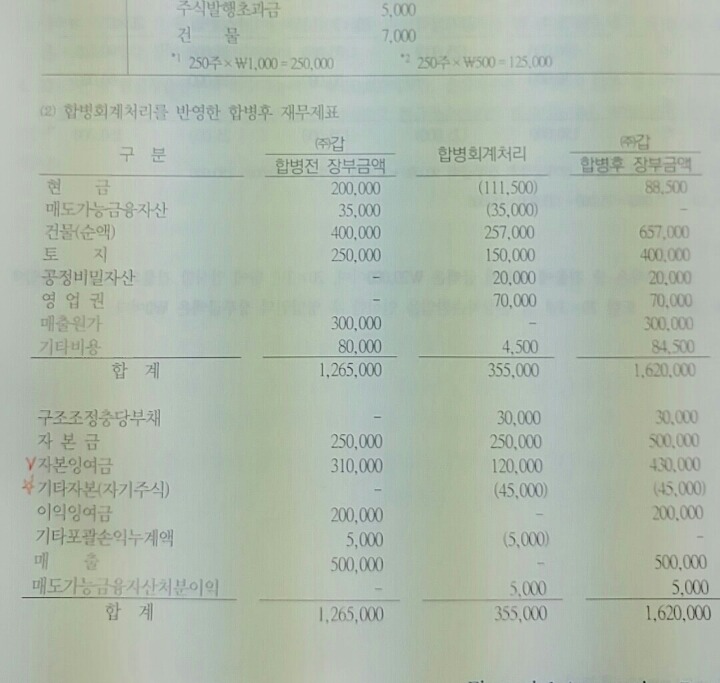

100%취득하는 사업결합에서는 매출을 합병법인꺼만 인식하고(첫번째,두번째사진)

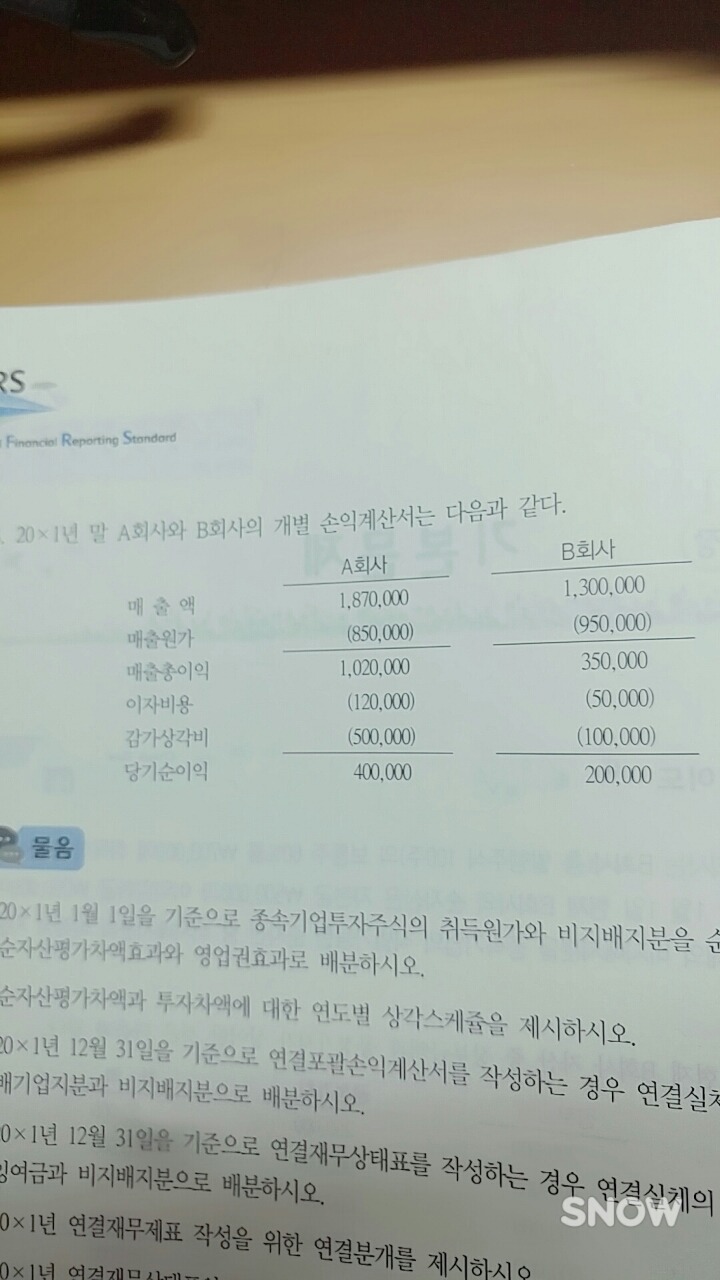

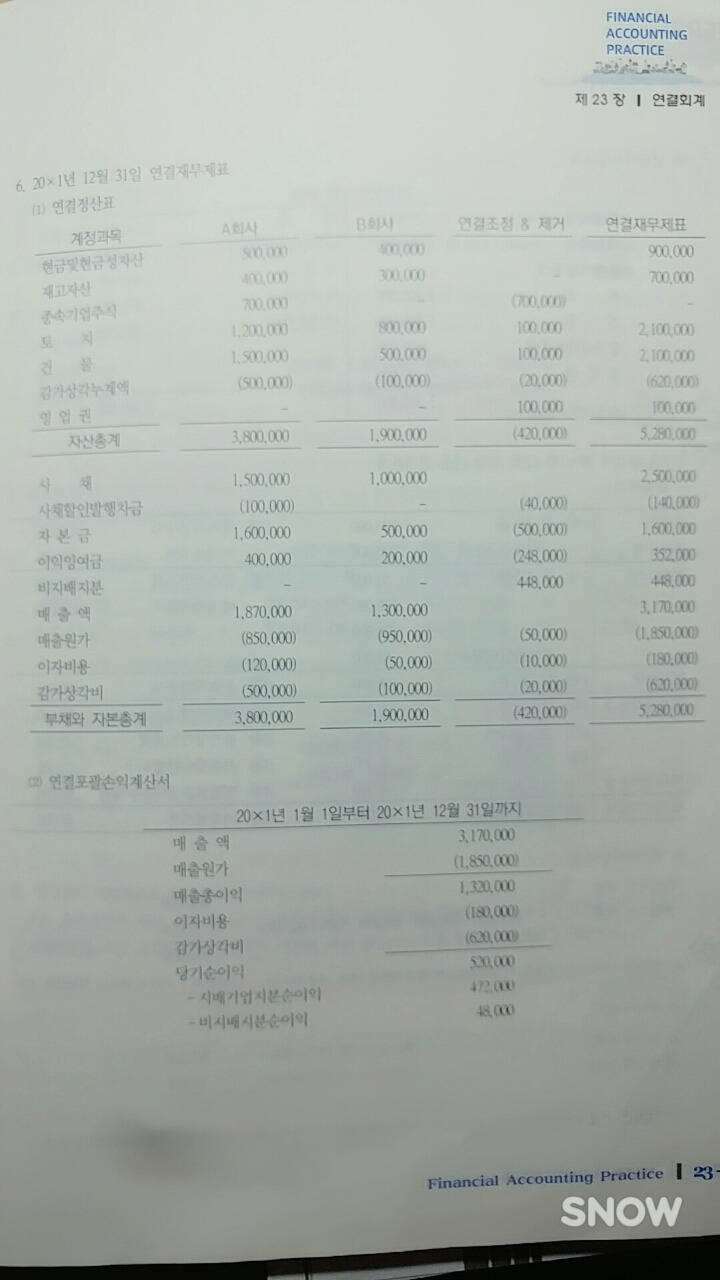

60%취득하는 연결에서는 매출을 지배기업,비지배기업꺼 둘다 연결재무제표에 인식하는 이유가 무엇인가요..?

이해가 잘안돼서... 고수님들 답변부탁드려요!

다음검색

댓글

댓글 리스트-

작성자따라랄라 작성자 본인 여부 작성자 작성시간 17.04.21 합병이 사업결합말씀하시는거죠?

그럼 매출이 자본에 포함되서 넘어오면 이익잉여금에 당기순이익만큼 더해줘야하는거아닌가해서요.. -

답댓글 작성자마지막싶새 작성시간 17.04.21 저두 지금 연습서 풀고있어서 기동쌤 카페 찾아보니까 연결에서도 취득일 후의 매출을 끌고오는것이고 합병에서도 동일논리로 취득일 후의 당기손익만 끌고오는 거라고 하시네요! 여기서 시산표에 나온게 합병직전 시산표라 포함안되는거 같아요! 매출원가 기타비용 매출 등은 지금 이익잉여금에 합산안된 상태여도 순자산 끌고오면 거기에 효과가 반영돼있을테니까 별도로 신경안써도될거같아요!ㅎㅎ

-

답댓글 작성자따라랄라 작성자 본인 여부 작성자 작성시간 17.04.21 마지막싶새 자세한설명감사합니다!!

-

작성자라크리 작성시간 17.04.21 합병은 자산과 부채를 사는 겁니다. 그러니, 피합병법인이 인식한 매출을 인식할 필요가 없죠.

그런데 연결은, 지배력 획득일에 둘이 합병했다고 가정하고, 각각의 기업이 만들어놓은 재무제표를 합치는 겁니다. 예를 들어 매출이 지배기업 15,000, 비지배 5,000이면 만약 연초부터 둘이 한 기업이었다고 가정하면 20,000이겠죠.

결국은 합병과 연결은 언제 재무제표를 작성하느냐의 차이입니다. 합병은 합병일에 한 번 작성하고, 한 기업이 되었으니까 그 후부터는 그냥 평소처럼 재무제표를 작성하는 반면,

연결은 매년 말마다 두 개의 다른 재무제표를 합치는(연결하는) 과정이 필요한거죠. -

답댓글 작성자따라랄라 작성자 본인 여부 작성자 작성시간 17.04.21 이해했습니다!

깔끔한설명 감사해요!