[실손 대백과] 뇌혈관 진단금 무조건 나온다?… 약관 질병코드 확인해야

가입한 상품 따라 뇌혈관 진단금 범위 달라

질병분류기호 안 맞으면 진단금 지급 불가

뇌혈관질환이 가장 넓지만 뇌출혈 가장 좁아

일러스트=챗GPT 달리3

A씨는 최근 뇌졸중 진단을 받고 가입했던 보험사를 통해 보험금을 청구했다. 그런데 보험사는 약관상 뇌졸중이 보상되지 않는 질병이라며 보험금 지급을 거절했다. 알고 보니 A씨가 가입한 보험은 뇌혈관 관련 질환(뇌출혈·뇌졸중·뇌혈관질환) 중 뇌출혈만 보장되는 상품이었다. 전화 상담만을 통해 상품에 가입해 정확히 알아보지 않은 것이 화근이었다.

뇌혈관 관련 질환은 2023년 기준 한국인 사망 원인 4위를 차지할 정도로 흔한 질병이 됐다. 같은 해 뇌혈관 관련 질환 환자 수는 123만2415명에 달한다. 그만큼 질환을 보장하는 보험 상품도 많이 출시됐다는 뜻이다. 그런데 많은 고객이 보험에 가입하면서 A씨처럼 뇌혈관 질환 보장 범위가 어디인지 정확하게 파악하지 못하고 있다.

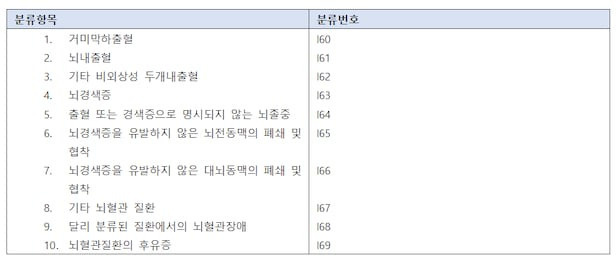

보험에서 뇌혈관 질환은 뇌출혈과 뇌졸중, 뇌혈관 질환 세 가지로 분류된다. 가장 범위가 좁은 뇌출혈은 거미막하출혈과 뇌내출혈, 기타 비외상성 두개내 출혈 등 3가지다. 반면 범위가 가장 넓은 뇌혈관 질환은 이를 포함해 10가지에 해당된다.

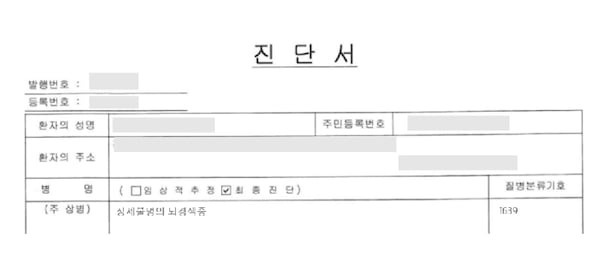

이를 모두 외우고 다닐 수 없다. 뇌혈관 관련 질환에 진단됐다면 우선 병원에서 진단서를 발급받아 정확한 질병을 확인하면 된다. 진단서 내 질병분류기호에 기재돼 있다. 진단서에서 질병은 한국표준질병사인분류표(KCD)에 따라 구분된다. 뇌혈관 관련 질환은 I60~I69에 해당된다. 이후 가입한 보험 약관에서 보상 대상 기호와 진단서의 기호가 일치하는지 확인하면 된다.

뇌혈관 질환 분류표.

보장이 가장 넓은 뇌혈관질환 진단금은 I60~I69 모두 해당된다. 뇌졸중 진단금은 I61·I62·I63·I65·I66 등 5가지를 보상한다. 보장이 가장 좁은 뇌출혈 진단금은 I60~I62 세 가지뿐이다. A씨가 가입한 상품은 I60~I62만 진단금을 지급하기 때문에 I63(뇌경색증)은 보상 대상에서 제외된 것이다.

-------------

✅ [실손 대백과] 뇌혈관 진단금, 무조건 나오는 건 아니다 📌 핵심 내용 요약

뇌혈관 관련 보험은 뇌출혈·뇌졸중·뇌혈관질환 세 가지로 나뉘며, 보장 범위가 각각 다르다.

뇌출혈 보장은 가장 좁고, 뇌혈관질환은 가장 넓다.

질병 보상 여부는 진단서에 기재된 KCD 질병코드(I60~I69)가 약관에 명시된 코드와 일치하는지 여부로 판단된다.

전화로 가입하거나 약관을 제대로 확인하지 않으면, A씨처럼 진단받고도 보험금이 거절될 수 있다.

예전 보험은 뇌출혈(I60~I62)만 보장하는 경우 많아 진단금 못 받는 상황이 생길 수 있음.

보장 넓힐 땐 보험료도 올라가므로, 경제상황과 질병위험을 함께 고려해 가입 필요.

전문가 상담(예: 손해사정사)을 통해 사전 점검 받는 것도 현명한 방법.

한줄 요약:

뇌혈관 진단금은 가입한 상품의 약관과 질병코드가 정확히 일치해야 지급되므로, 반드시 보장 범위를 사전에 확인하자.

----------------

[실손 대백과] 뇌혈관 진단금 무조건 나온다?… 약관 질병코드 확인해야 - 조선비즈