보험료 月17만원→2만원 ‘뚝’… 5세대 실손으로 갈아탈까요?

필수·중증 보장 키우고 비급여 축소… 5세대 실손, 보험료 부담 대폭 낮춰

1·2세대, 의료 이용량 따라 유불리… 선택형 할인 vs 5세대 전환 전략 필수

60대 1세대 가입자 5세대 전환 시 3년 ‘반값’ 특약… 월 17만원→2만원대로

제미나이가 그린 일러스트.

비급여 보장은 줄이고 필수·중증 치료 중심으로 재편한 5세대 실손의료보험이 출시되면서 소비자들의 선택지가 넓어졌다.

1·2세대 실손은 보장 범위가 넓은 대신 보험료 부담이 큰 만큼 보험료를 낮춘 5세대로 갈아탈 유인이 생긴 것이다. 개인 의료 이용 상황에 따라 기존 실손을 유지할지 아니면 갈아탈지에 대한 판단이 중요해졌다는 평가다.

8일 금융권에 따르면 금융위원회는 지난달 6일 5세대 실손보험을 출시했다. 실손보험은 피보험자가 부담해 실제 발생한 의료비 중 일정 금액을 보상하는 상품이다. 지난해 말 기준 실손보험 계약은 3622만건으로 집계됐다. 1999년 최초 판매 이래 25년 넘게 제2의 건강보험 역할을 수행해 오고 있다.

◇비급여 제외하고 중증은 강화

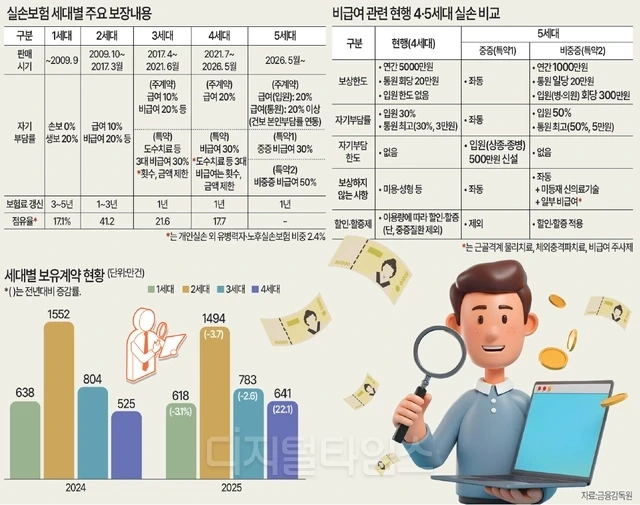

5세대 실손은 급여와 중증 질환 등 필수적인 보장이 강화됐다. 대신 비급여 비중증 보장은 축소해 보험료 부담을 덜어냈다. 급여는 입원과 통원(외래)으로 나눠 실손 자기부담률을 차등화했다. 급여 입원은 중증 질환이나 수술 등 의료비 부담이 높고 불가피한 의학적 필요에 의한 경우가 많아 현행처럼 자기부담률 20%를 일괄 적용했다.

반면 급여 통원은 실손보험 자기부담률과 건강보험 본인부담률을 연동해 의료기관과 진료 항목 등에 따라 본인부담률을 달리했다.

특히 신규 항목으로 임신·출산과 발달장애 관련 급여 의료비를 새로 보장한다. 비급여는 중증 비급여(특약1)와 비중증 비급여(특약2)로 나눠 보상한도와 자기부담률을 차등화했다. 중증 비급여는 보장한도를 5000만원에서 1000만원으로 낮추고, 자기부담률을 30%에서 50%로 높였다.

특히 과잉 치료 우려가 큰 미등재 신의료기술, 근골격계 물리치료(도수·체외충격파 등), 비급여 주사제 등은 보장 대상에서 제외된다. 보장을 필수·중증 치료 중심으로 재편하면서 5세대 실손보험료는 기존 1~4세대보다 대폭 인하될 예정이다.

금융위는 현행 4세대와 비교하면 약 30%, 1·2세대 상품보다는 최소 50% 이상 저렴할 것으로 추산했다.

◇5세대로 갈아타면 보험료 낮아진다

금융당국은 오는 11월부터 재가입 조건이 없는 1·2세대 실손보험 가입자(2013년 3월 이전 가입자)를 대상으로 선택형 할인 특약 제도, 계약 전환 할인 제도(재매입)를 시행한다. 지난 2013년 4월 이후 가입한 2세대 후기와 3세대 가입자들은 약관에 ‘15년 만기’가 명시돼 2028년 4월부터 강제 전환이 이뤄진다.

선택형 할인 특약 제도는 기존 1·2세대 실손보험을 유지하려는 가입자에게 유리하다. 기존 계약을 유지한 상태에서 가입자 희망에 따라 불필요한 보장은 제외되고 보험료는 낮아진다.

보장 제외를 선택할 수 있는 대상은 △근골격계 물리치료·체외충격파 치료 및 비급여 주사제 △비급여 자기공명영상(MRI)·자기공명혈관조영술(MRA) 등이다. 추가로 자기부담률 20% 적용을 선택하고 보험료 할인을 받을 수 있다.

보험 계약자는 원하는 옵션을 선택해 가입할 수 있다. 전체 옵션을 선택하면 보험료 할인율은 약 30~40% 수준으로 예상된다.

계약 전환 할인 제도는 의료 이용 이용량이 많지 않고 보험료 부담을 경감하고 싶은 가입자에게 유리하다. 이는 초기 실손보험 계약자가 기존 계약을 5세대로 전환하는 경우 일정 기간 보험료를 할인해 주는 제도다.

-------------------

✅ 3줄 요약

- 5세대 실손은 중증·필수 의료 보장을 강화하고 비급여 비중증 보장은 축소해 보험료를 크게 낮췄다.

- 1·2세대 가입자는 선택형 할인특약 또는 5세대 전환을 통해 보험료를 30~80% 이상 절감할 수 있다.

- 전환 여부는 보험료보다 향후 의료 이용량과 비급여 치료 계획을 기준으로 판단해야 한다.

✅ 핵심 키워드 3개

- 5세대 실손보험

- 선택형 할인특약

- 계약전환 할인제도(재매입)

✅ 배경 지식 1문장

- 5세대 실손은 '모든 비급여를 넓게 보장'하던 구조에서 '중증 중심 보장'으로 방향을 바꾼 첫 실손보험이다.

-------------------

https://www.dt.co.kr/article/12066441?ref=naver