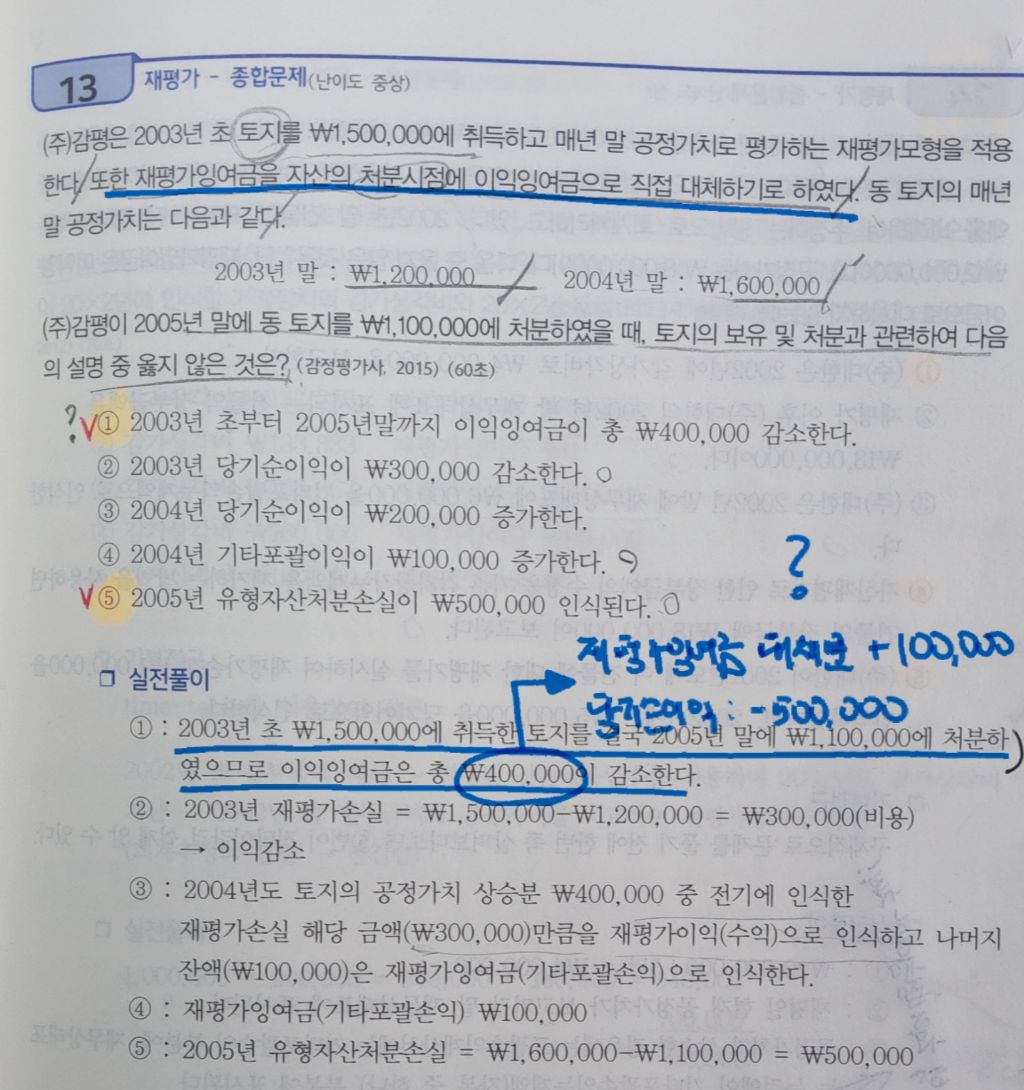

1. 계산되는 이익잉여금은 재평가잉여금 댜체분 +100,000과 당기순이익 -500,000으로 이루어지는건가요?

2. 비상각자산에서 재평가잉여금을 이익잉여금으로 대체할 때 역시 (취득원가 기준 감가상각액-재평가액 기준 감가상각액) 공식이 성립이 되는건지 궁금합니다.

만약이 공식이 비상각토지에도 성립되면 이 문제에서는 대체되는 이익잉여금은 0이 아닌건가요?

감사합니다

다음검색

댓글

댓글 리스트-

작성자cdbcdh 작성시간 24.02.19 1. 음......

2003년 재평가손실 300,000 -- 이익잉여금 감소

2004년 재평가이익 300,000 --- 이익잉여금 증가

2004년 재평가잉여금 100,000

2005년 처분시 재평가잉여금 대체분 100,000 증가

2005년 처분손실 500,000 -- 이익잉여금 감소

이 부분이 이해되지 않는다면 회계원리 내용부터 공부가 아직 부족한 상태입니다.(회계원리 2장, 자본파트 자본종류와 이익잉여금처분계산서 등등) -- 회계원리부터 계속 강조했던 것이 회계는 앞뒤가 서로 확대되어가면서 이어진다고 하였습니다.

2. 비상각자산은 말 그래로 감가상각비가 없습니다.

사용 중 이란 단어와 이 문제처럼 처분시점에 대체한다는 의미는 다른 의미이고 이 부분을 혼동한거 같네요,

그래서 기본서는 언제나 항상 중요합니다. 기본서 유형자산 재평가 해당 부분을 다시 참조해 주세요^^