평가사님 안녕하세요!

영업투하자본에 대해 공부하다가 궁금한게 생겨서 여쭤보게 되었습니다.

Q_

스터디 0기 7주차 영업투하자본에 관련한 내용을 설명들을 때,

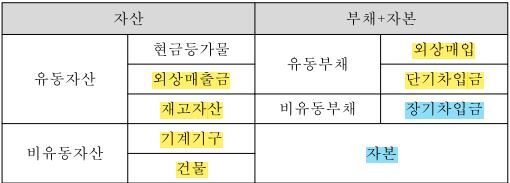

차변의 측면에서 보았을 때 영업투하자본은 영업자산 - 영업부채이고, 해설강의에서는 현금등가물 + 외상매출금 + 재고자산 + 기계기구 + 건물 - 외상매입 (단기차입금은 영업경비 충당으로 배제) 으로 계산해주셔서 현금등가물도 영업자산에 포함되는 개념으로 이해했습니다.

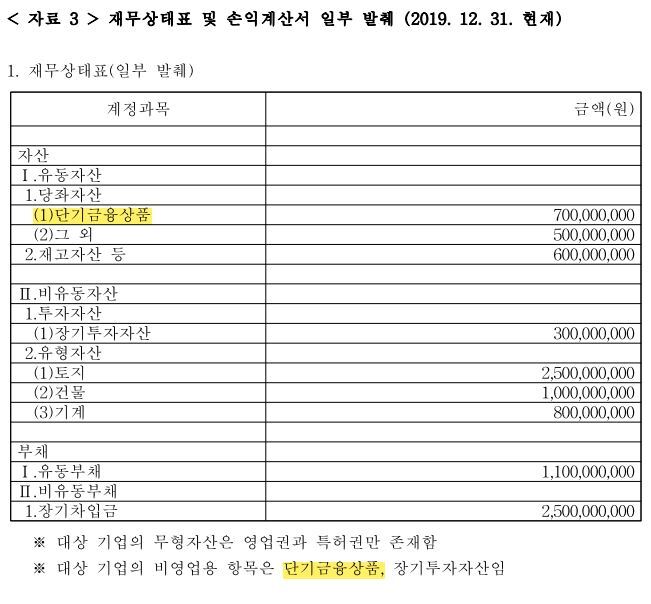

그런데 기출 30회를 보니 단기금융상품 등은 비영업영항목으로 잡아주더라구요.

기업이 초과현금 중에서 주식 증권 등에 투자하지 않고 은행 등에 넣어두기만 하는 금액 - 즉 당좌자산도 영업용도로 쓰이지 않아도 영업자산으로 잡아주나요?

다음검색

댓글

댓글 리스트-

작성자김승연(sean) 작성시간 22.02.22 당좌자산을 정확히 비영업/영업자산으로 구분하는건 현업에서도 쉽지 않은 일입니다(영업자산과 비영업자산을 잘못 구분해서 발생되는 오류는 모두 평가사의 책임이므로 현업에서는 평가서에 비영업자산은 없는 것을 가정하는 경우도 많습니다). 일률적으로 어떤 계정은 영업/비영업으로 명확히 정의하기도 어렵습니다. 구체적으로 파악하려면 재무제표 전반을 확인해야 가능합니다. 이를 판단해서 문제를 풀게 하는건 수험범위를 넘는다는 생각이 드네요^^ 따라서 문제에서 한정된 조건에 따라 판단해야 합니다. 30회 기출을 보면 구체적으로 비영업자산의 내역을 구분해 주고 있습니다. 조건에 맞게 판단하는게 수험적합한 부분으로 생각됩니다.

반면 30회에서는 이자부부채에 대한 명확한 조건을 주지 않았습니다. 이는 영업자산/비영업자산을 구분하는것에 대비 대략적인 확정은 가능합니다. 아마도 30회 출제자 분은 이자부부채를 구분할 수 있는지를 수험생에게 묻고 싶었던듯합니다. -

답댓글 작성자최원준 작성자 본인 여부 작성자 작성시간 22.02.22 아하 이해되었습니다!! 친절한 답변 감사드립니다😊