안녕하세요. 국내에서 공부중인 학생입니다.

수리통계학에 관한 지식이 그리 많지 않아서 쉽지가 않네요.. 혹시 도움을 받을 수 있을까요?

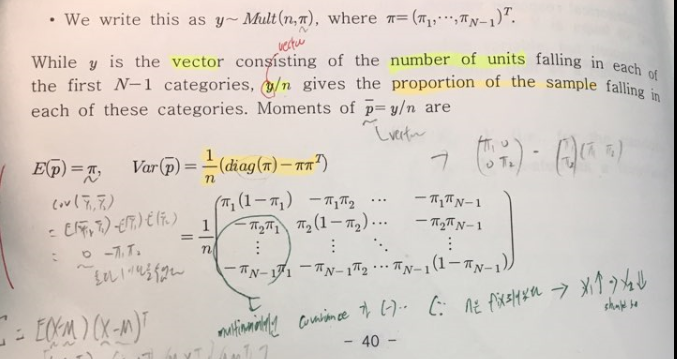

확률변수 X가 멀티노미얼 분포를 따를 때 sample proportion의 covariance variance matrix가 위 사진처럼 유도되는데요.

X가 멀티노미얼을 따를 때, sample proportion들로 구성된 식의 asymptotic한 분포를 유도하기 위해서

multivariate delta method를 생각하여 식을 전개해봤습니다.

그런데 var(P hat)이 각각의 모수 pi_1, pi_2, ... , pi_n에 의존하다보니까 아무래도 pi의 값들에 따라 delta method를 통해 유도한

asymptotic sigma^2이 천차만별이더라구요.

asymptotic sigma^2를 좀 stable하게 만들어보고싶은데, 어떤 방법을 써야하는지 감이 잘 서질 않습니다.

지식이 부족해서겠죠..

혹시 델타메쏘드 외에 asymptotic한 분포를 유도할 수 있는 방법이 없을까요?

asymptotic sigma^2가 상대적으로 좀 stable하길 바라고 있습니다.

감사합니다.

다음검색

댓글

댓글 리스트-

작성자안재형 작성시간 18.02.14 저두 논문 쓸때 그냥 저 식으로 delta method를 사용했었습니다. p가 0이나 1에 가까와지면 불안정하기는 하죠... GEE에서 쓰는 variance가 stable한것같은데... sandwich variance인가 뭔가... 가물가물 하네요...

-

답댓글 작성자msyoo 작성자 본인 여부 작성자 작성시간 18.02.16 안재형 박사님 답변 감사드립니다. 어쩔슨 없는 부분인가보네요 ㅜㅜ. 샌드위치베리언스는 한번 찾아보겠습니다. 감사합니다. 행복한 구정(미국엔..없나요?)보내세요!