피아이이 공모주청약 소개

| 종목명 | 피아이이 |

| 사업개요 | 반도체 장비를 중심으로 OLED, LCD, 자동차 등 다양한 기타산업에 사용되는 장비 및 부품을 판매하는 장비사업과 수소에너지 중심의 에너지사업을 영위 |

| 공모일정 (환불일) | 2025.01.20 ~ 21 (2025.01.23) |

| 공모주식수 (일반) | 3,600,000 (900,000) |

| 신주 (구주) | 3,600,000 (0) |

| 상장예정주식 (%) | 35,826,000 (100.00) |

| 시가 총액 | 1,791억 3천만 원 |

| 우리사주 (%) | 400,000 (11.11) |

| 공모희망가 | 4,000 ~ 5,000 |

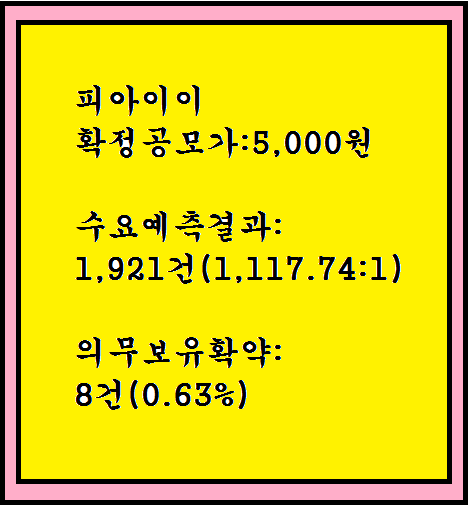

| 확정공모가 | 5,000 |

| 기관수요경쟁률 | 1,921건 (1,117.74) |

| 의무보유확약기관(%) | 8건 (0.63) |

| 유통가능구주주식 (%) | 6,859,200 (19.15) |

| 유통가능주식 (%) | 10,059,200 (28.08) |

| 청약한도 우대 (일반) | 90,000 (45,000) |

| 주간사 | 삼성증권 |

| 상장 예정일 | 2025.02.04 |

| 최종 경쟁율 | 0.00 |

| 청약 금액 | 0억0백만원 |

| [2024년 3분기 (지배주주)당기순이익 기준 비교회사 PER 산정] |

| (단위: 백만원, 주, 원) |

| 구분 | (주)자비스 | (주)트윔 |

| 단위 | 백만원 | 백만원 |

| 2024년 3분기 직전 12개월 (지배주주)순이익 (A) | 1,698 | 3,188 |

| 적용 주식수 (B) | 30,754,270 | 7,432,268 |

| 주당순이익 (C = A / B) | 55.20 | 428.98 |

| 기준주가 (D) | 1,258 | 7,272 |

| PER(배) (E = D / C) | 22.79배 | 16.95배 |

| 2개사 평균 PER(배) | 19.87배 | |

출처: DART 전자공시시스템

| [㈜피아이이 PER에 의한 평가가치] |

| 구분 | 산식 | 산출내역 |

| 적용 당기순이익 | (A) | 11,980,772,212원 |

| 적용주식수 | (B) | 36,201,000주 |

| 적용 주당 순이익 | (C) = (A) ÷ (B) | 331원 |

| 적용 PER | (D) | 19.87배 |

| 주당 평가가액 | (E) = (C) X (D) | 6,576원 |

자료: 전자공시시스템(Dart)

| 종목명(EPS) | 24년 3분기 LTM 실적 적용 기준주가(PER) | 01.16 종가(PER) | ||

| 자비스(55.20) | 1,258(22.79) | 1,353(24.51) | ||

| 트윔(428.98) | 7,272(16.95) | 7,710(17.97) | ||

| 적용 평균 PER | (19.87) | (21.24) | ||

| 주당 EPS | 331 | |||

| 주당평가액 | 6,576원 | 7,030원 | ||

(피아이이)

피아이이 확정공모가 5,000원은

할인율은 23.97%

per은 15.11

온라인 일반 청약수수료 : 2,000원

최소청약수량 : 20주 (50,000원)

피아이이의 장점

1) 동사도 초기 진입 시 SI 업체로 진입하였으며, 품질 고도화 이슈를 예견하여 비전 고도화 개발(광학, 검사 프로그램, 검사 속도 등)을 진행 성공하였으며, 근래 들어 메인 고객에 맞는 솔루션을 제안 및 승인받아 조립공정 전체 비전 고도화 솔루션이 채

2) 러시아-우크라이나 전쟁, 고금리, 글로벌 경기 불확실성 증가 및 미국 IRA 등 다양한 변수로 인하여 이차전지 제조업체들의 공장 증설 지연이 이루어짐에도 불구하고 당사 솔루션의 수요의 지속적인 증가에 따라 매출액이 증가 추세가 지속

피아이이의 단점

1) 경기 개선이 예상보다 지연될 시 민간소비 위축, 수출 감소 등의 요인이 궁극적으로 당사가 영위하는 사업 및 당사 재무 상황에 악영향 미칠 가능성이 존재

2) 이차전지 안전이슈에 따른 검사시장의 성장 전망에도 불구하고, 전방업체의 매출이 부진하거나 설비 정상가동의 지연 등의 사유로 설비투자 예산의 결정 및 집행의 지연이 발생하는 경우 당사의 신규 수주가 감소하여 사업에 악영향을 끼칠 수 있습니다

기타사항

1. 최근 3개년 및 2024년 3분기 요약 손익계산서-연결기준 (단위 : 백만원, %)

| 구분 | 2024년 3분기 (제7기) | 2023년 (제6기) | 2022년 (제5기) | 2021년 (제4기) |

| 매출액 | 81,745 | 85,838 | 55,431 | 23,562 |

| 영업이익 | 3,090 | 3,994 | 8,124 | 7,538 |

| 당기순이익 | 3,148 | 5,511 | 6,959 | 6,757 |

| 매출총이익률 | 16.3% | 15.1% | 22.9% | 50.5% |

| 영업이익률 | 3.8% | 4.7% | 14.7% | 32.0% |

| 당기순이익률 | 3.9% | 6.4% | 12.6% | 28.7% |

2. 최근 3개년 및 2024년 3분기 주요 안정성 지표- 연결기준 (단위: 백만원)

| 구분 | 2024년 3분기 (제7기) | 2023년 (제6기) | 2022년 (제5기) | 2021년 (제4기) | 업종평균 |

| 부채총계 | 57,940 | 52,607 | 36,984 | 20,772 | - |

| 자본총계 | 44,034 | 40,539 | 34,893 | 11,493 | - |

| 부채비율 | 131.58% | 129.77% | 105.99% | 180.73% | 101.35% |

| 단기차입금 | 5,517 | 4,705 | 963 | 99 | - |

| 유동성장기차입금 | 1,189 | 1,106 | 4,505 | 3,150 | - |

| 장기차입금 | 1,900 | 2,217 | 2,187 | 4,101 | - |

| 선수금 | 27,651 | 25,172 | 16,443 | 6,435 | - |

| 매입채무및기타채무 | 14,923 | 14,972 | 10,582 | 3,834 | - |

| 자산총계 | 101,975 | 93,146 | 71,878 | 32,266 | - |

| 차입금의존도 | 11.39% | 9.44% | 11.24% | 23.77% | 28.08% |

| 이자보상배율(배) | 6.81 | 9.06 | 17.20 | 164.80 | 6.07 |

| 유동자산 | 74,135 | 71,446 | 53,653 | 22,571 | - |

| 재고자산 | 26,921 | 24,042 | 13,882 | 6,756 | - |

| 유동부채 | 51,241 | 48,680 | 34,073 | 16,273 | - |

| 유동비율 | 144.68% | 146.77% | 157.47% | 138.70% | 162.95% |

| 당좌비율 | 92.14% | 97.38% | 116.72% | 97.18% | 114.08% |

| 순영업자본회전율(회) | 3.57 | 3.77 | 2.83 | 3.74 | 4.18 |

주) 업종 평균은 한국은행에서 2023년 10월 25일 발간한 "2022년 기업경영분석"의'C292.특수 목적용 기계'를 적용

3. 자금의 사용계획 (단위 : 백만원)

| 시설자금 | 영업양수 자금 | 운영자금 | 채무상환 자금 | 타법인증권 취득자금 | 기타 | 계 |

| 7,457 | - | 836 | - | - | 9,627 | 17,920 |

출처: dart 투자설명서

공모가는 희망공모가 상단으로,

기관수요예측 결과는 양호해 보입니다.

하지만 개인경쟁률은 적당히 나올 것으로

예상해봅니다.

저는 공모주청약시 경쟁률 및 분위기 확인하면서

청약여부를 판단할 예정이나,

현재로는 균등정도 청약할 것 같습니다.

고로 이웃님들은 마지막까지 잘 판단하시어

공모주청약하시길 바랍니다.

디앤...

[IPO 공모주청약에 대한 단순 검토내용이며, 권유하는 것은 아닙니다]

[출처] 피아이이 공모주청약|작성자 전광석화