안녕하세요?

주말은 잘 보내시고 계신가요?

내일은 또 월요일이군요 ^^;;

다시 힘찬 한주되시기 바랍니다 !

전세계적으로 수출관세는 부과되는 경우가 많이 없고 수입물품에 대한 관세가 부과된다.

우리나라의 경우에도 관세법 제14조(과세물건)를 통해 '수입물품에는 관세를 부과한다.'라고 규정하여 수입된 물품에 대하여만 관세를 부과하고 징수할 것을 규정하고 있다.

관세의 철폐 또는 인하를 위해 FTA가 사용된다. 우리나라의 경우 많은 물품에 대하여 기본관세 8%를 부과하고 있는데, FTA는 이러한 관세를 철폐하거나 인하하는 효과를 가져온다.

FTA를 적용하기 위해서는 원산지증명서가 필요하다.

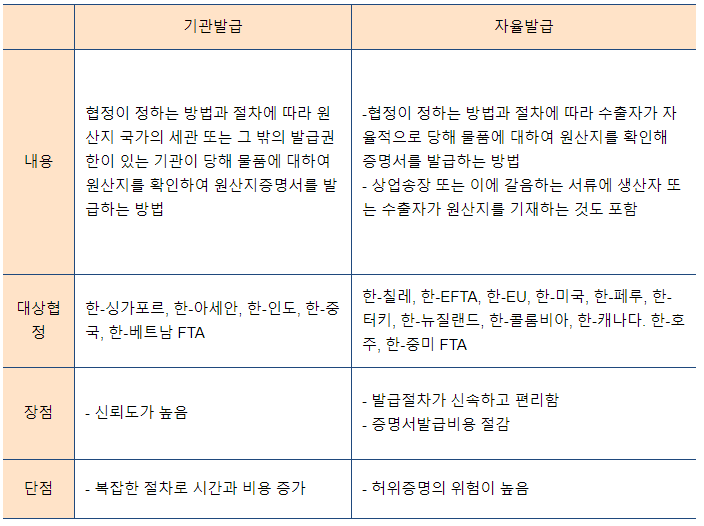

원산지증명서는 협정에 따라 기관에서 발급하는 기관발급과 수출자나 생산자가 자율적으로 발급하는 자율발급 체계로 나누어져 있다.

이를 표로 정리하면 다음과 같다.

원산지증명서는 보통 수입국에서 수입신고 당시에 제출된다.

수입신고 당시에 원산지증명서는 수입신고시 일반적으로 제출되는 서류들(인보이스, 팩킹리스트, 선하증권 등)과 함께 심사되며 세관의 담당자는 서류간의 일치성을 위주로 형식적인 내용에 대한 검토를 하게 된다.

그리고 서류간의 일치성이 있는 경우에는 일단 특혜관세를 적용하는 경우가 대부분일 것이다.

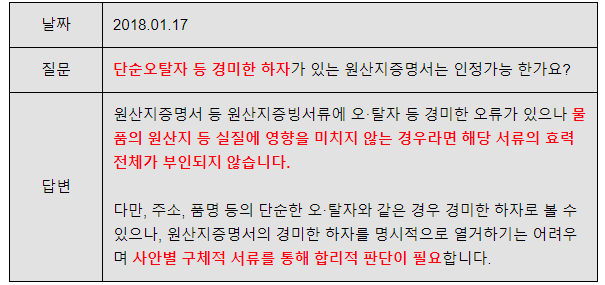

질문/답변에 대한 해석

해당 질문/답변의 경우 한-아세안 FTA를 근거로 작성되어 있다.

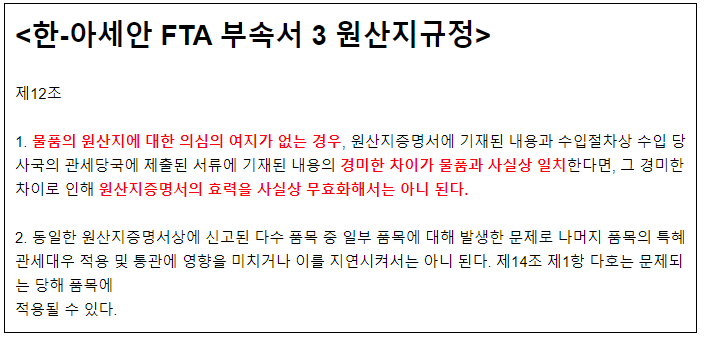

그리고 한-아세안 FTA에는 다음과 같이 규정되어 있다.

'물품의 원산지에 대한 의심의 여지가 없는 경우'라는 조건이 달려있기는 하지만 원산지증명서의 사소한 불일치 등으로 그 효력을 부인해서는 안된다고 협정문상 규정되어 있다.

불일치에 대한 내용의 가장 대표적인 것은 아무래도 오탈자일 것이다.

이는 기관발급이든 자율발급이든 언제든지 일어날 수 있는 사안이다. 아무래도 원산지증명서를 작성하고 발급하는 것은 인간이 수행하는 일이다 보니 언제라도 Human Error가 발생할 수 있는 것이다.

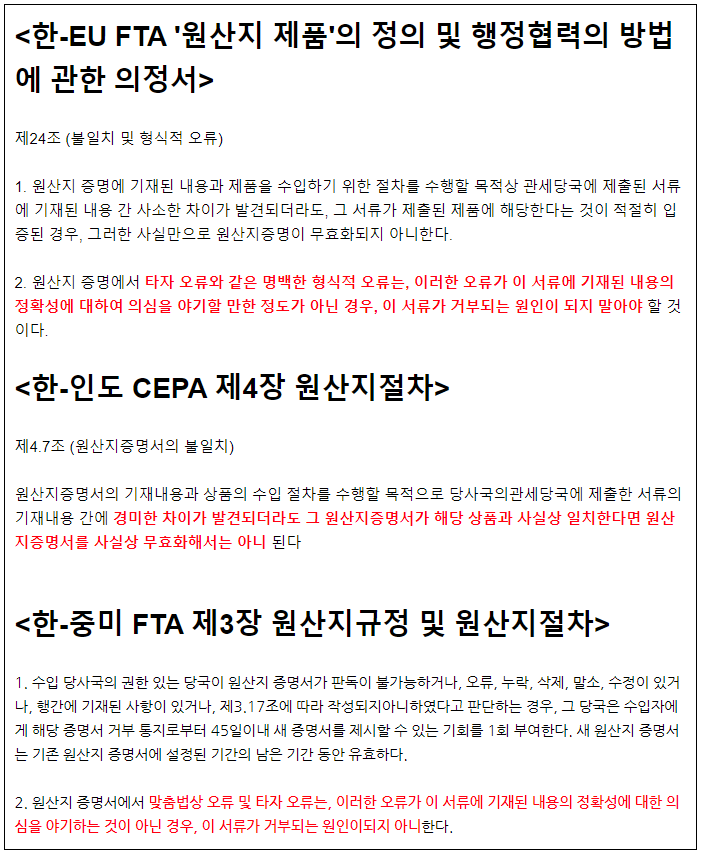

다른 협정에도 이와 비슷한 규정이 있다.

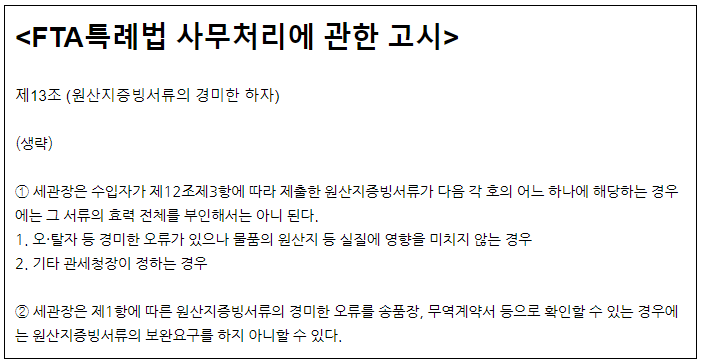

이러한 협정의 내용을 반영하여 우리나라의 FTA특례법 사무처리에 관한 고시에도 다음과 같이 규정하고 있다.

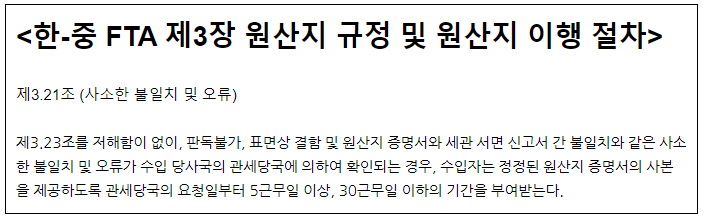

하지만 한-중 FTA는 다음과 같이 규정하고 있다.

즉, 사소한 불일치에 대하여 봐주겠다는 식이 아닌 보완을 요청하겠다는 내용인 것으로 판단되는 것이다.

우리나라의 경우 각 협정문 및 고시내용에 따라 사소한 불일치의 경우 협정관세 적용신청을 보완요구를 하지 않을 가능성이 높다고 볼수 있다.

그러나 우리나라의 통관단계에서도 담당자마다 해당 사안을 사소한 불일치로 볼지 중대한 불일치로 볼지에 대하여는 해석이 다를 수 있기 때문에 회사 내의 수입 담당자, 관세사들을 서류간의 일치성을 꼭 체크한 뒤 만약 다른 경우가 있다면 정정을 받아 수입통관을 진행하는 것이 좋을 것이다.

우리나라가 수출을 진행하는 경우 외국에서도 해당 협정에 따라 사소한 불일치에 대한 보완요구 없는 허용이 받아들여질 가능성이 있다. 그러나 해당 사안도 당연히 해당 국가의 수입통관 담당자의 재량에 달려있을 것이고, 동남아시아에 수출하는 경우 해당 협정문상의 내용이 있다고 하더라도 서류간 엄밀일치를 하지 않으면 FTA적용을 거부하는 사례도 많이 알려지고 있다.

따라서 수출이든 수입이든 원산지증명서 발급업무는 오탈자 체크 등을 항상 진행하여 서류간의 일치성이 확보될 수 있도록 노력하여야 할 것이다.