안녕하세요 ! 오랜만에 인사드리는것 같습니다.

시간이 좀 흘렀지만 관세사 1차시험도 치른것 같더군요.

이제 2차에 들어가시는 수험생 분들 모두 화이팅하시기 바랍니다.

이제 4월이 되서 슬슬 바빠질 타이밍인데, 처음하는 육아와 업무를 병행하는건 쉬운일이 아닌것 같습니다. ^^;

모두들 오늘 하루도 힘내시기 바랍니다.

원산지증명서 발급기한

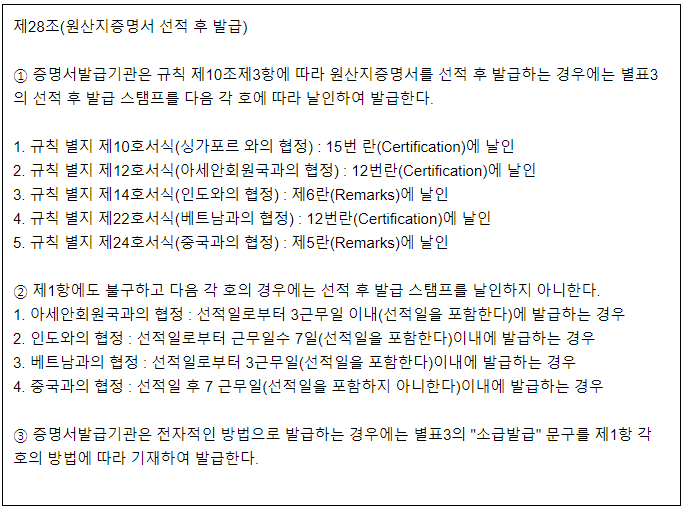

기관발급 원산지증명서의 경우 대부분 선적 전, 선적 시 그리고 선적 후에 원산지증명서를 자유롭게 발급할 수 있다.

그러나 협정에서 정해진 일정 기한을 넘어간 경우 원산지증명서에 '소급발급'문구가 기재되며, 보통 선적일부터 1년안에 원산지증명서 발급이 이루어질 수 있다.

협정문의 내용은 다음과 같다.

| <한-인도 CEPA> 제4.4조 (원산지증명서 발급) 4. 원산지증명서는 수출될 상품이 그 당사국에서 원산지 상품으로 간주될 수 있을 때는 수출 시에 또는 선적일부터 근무일수 7일 이내에 발급된다. 의도하지 아니한 실수 또는 누락 또는 그 밖의 타당한 사유로 인하여 수출시에 또는 선적일부터 근무일수 7일이내에 원산지증명서가 발급되지 아니한 예외적인 경우에는 선적일부터 1년 이내에 원산지증명서의 비고란에 “소급발급”이라는문구를 기재하여 그 원산지증명서가 소급되어 발급될 수 있다. <한-싱가포르 FTA> 제5.2조 (원산지증명서) 8. 비자발적 실수, 누락 또는 그 밖의 타당한 원인으로 인하여 원산지증명서가 수출시에 또는 그 직후에 발급되지 아니한 경우, 원산지증명서는 선적일부터 1년이내에 소급하여 발행될 수 있다. <한-아세안 FTA> 제7조 1. 원산지증명서는 부속서 3의 의미 내에서 수출상품이 수출 당사국의 영역 내에서원산지로 인정될 수 있는 때에는 언제나, 모든 요구 서류의 제출을 조건으로 선적 전, 선적 시 또는 선적 직후(신고 선적일부터 3 근무일 이내)에 발급된다. 4. 뜻하지 아니한 실수, 누락 또는 그 밖의 타당한 원인으로 인하여 원산지증명서가선적 전, 선적 시 또는 선적 직후 곧 발급되지 아니한 예외적인 경우, “소급 발급”이라는 문구를 기재하여 선적일부터 1년 이내에 소급발급 할 수 있다. <한-베트남 FTA> 제3.14조 (원산지증명서) 4. 원산지 증명서는 선적 전이나 선적일, 또는 선적일부터 3근무일 이내에발급된다. 원산지 증명서가 비자발적인 오류, 누락 또는 그 밖의 유효한 사유로 인하여 선적 전이나 선적일 또는 선적일부터 3근무일 이내에 발급되지 아니한 예외적인 경우, 원산지 증명서는 선적일부터 1년 이내에, “소급 발급”이라는 문구를 기재하여 소급하여 발행될 수 있다. <한-중 FTA> 제3.15조 (원산지 증명서) 3. 원산지 증명서는 해당 상품의 선적 전 또는 선적 시 또는 선적일 후 7근무일 이내에 발급된다. 원산지 증명서는 수출 당사국에서 발급일부터 1년간 유효하다. 4. 원산지 증명서가 불가항력, 뜻하지 아니한 실수, 누락 또는 그 밖의 유효한 사유로 인하여 선적 전 또는 선적 시 또는 선적일 후 7근무일 이내에 발급되지 아니한 경우,원산지 증명서는 “소급발급”이라는 문구를 기재하여 소급하여 발급하되, 선적일부터 1년을 넘지 아니하도록 하여 발급될 수 있다. |

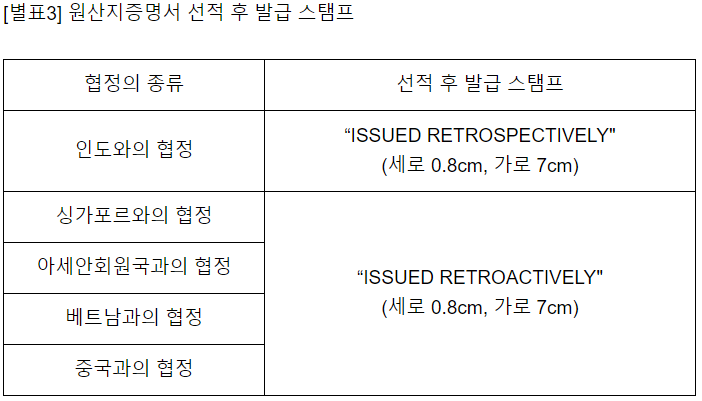

내용을 보면 '소급발급'이라는 문구가 적히게 되는 기준이 약간씩 다른데 우리나라의 고시내용에서는 다음과 같이 정리되어 있다.

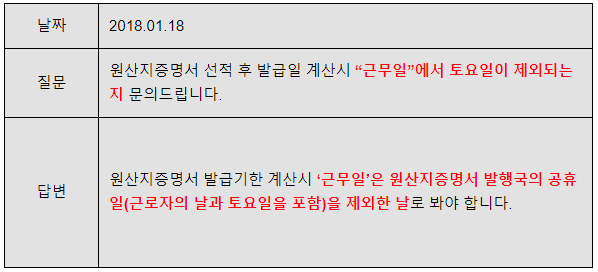

질문/답변에 대한 해석

소급발급에 대한 기준이 있는 한-아세안, 베트남, 인도, 중국 FTA는 모두 '근무일(Working Day)'을 기준으로 원산지증명서 소급발급 기재여부를 결정하고 있다.

당연히 '근무일'이기 때문에 공휴일(근로자의 날과 토요일을 포함)을 제외한 날로 보는 것은 당연해보인다.

그러나 이는 실무적인 문제가 발생하기도 한다. 바로 원산지증명서 발행국의 공휴일에 따라 '근무일'이 산정되는데 FTA특혜관세를 적용하는 상대 수입당사국은 수출당사국의 공휴일을 잘 알지 못하기 때문이다.

예를들어 크리스마스(12월 25일)와 같은 전세계적인 공휴일이나 우리나라의 대표 명절인 설날이나 추석 은 공휴일이라는 것을 상대 수입당사국이 알수도 있다. 그러나 현충일(6월 6일), 어린이날(5월 5일) 등은 우리나라에서는 공휴일이지만 상대국에게는 익숙하지 않을 것이다.

또한 우리나라는 토요일을 영업일로 보지 않는 것이 당연하지만, 다른 국가는 여전히 토요일을 근무일로 보는 경우가 있을 것이다.

따라서 우리나라의 토요일 또는 공휴일이 걸려있어 발행국 기준으로 협정에서 정한 근무일이 경과하지 않았음에도 불구하고 수입당사국에서 '소급발급'문구의 부재로 인하여 FTA협정관세의 적용을 거부하는 애로사항이 꽤나 많이 발생하고 있다.

불법이 아니기 때문에 최종적으로는 당연히 협정관세 적용이 이루어이지게 되겠지만 이에 대하여 증명을 하는 과정은 꽤나 오래걸릴 것이며, 불필요한 업무적 낭비가 초래될 것이다.

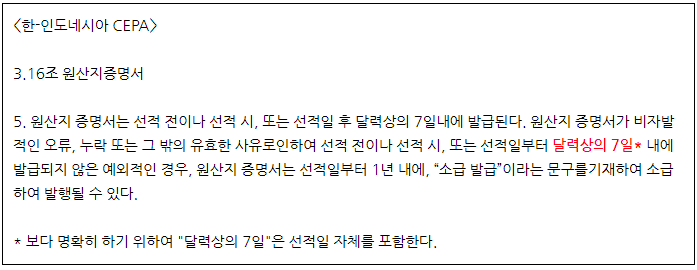

현재 FTA발효 전인 한-인도네시아 CEPA에서는 이에 대한 해결책을 마련한 것으로 보인다.

한-인도네시아 CEPA에서는 혼선이 있는 '근무일'의 개념을 빼고 달력상의 7일 (Calender day)개념을 도입하였다. (달력일)

상당히 좋은 시도로 생각된다. 이러한 방식에서는 서로 달력이 다르지 않으니 소급발급 기준일에 대한 해석의 차이가 없어질 것으로 판단된다.