모기지 재융자(Refinance)

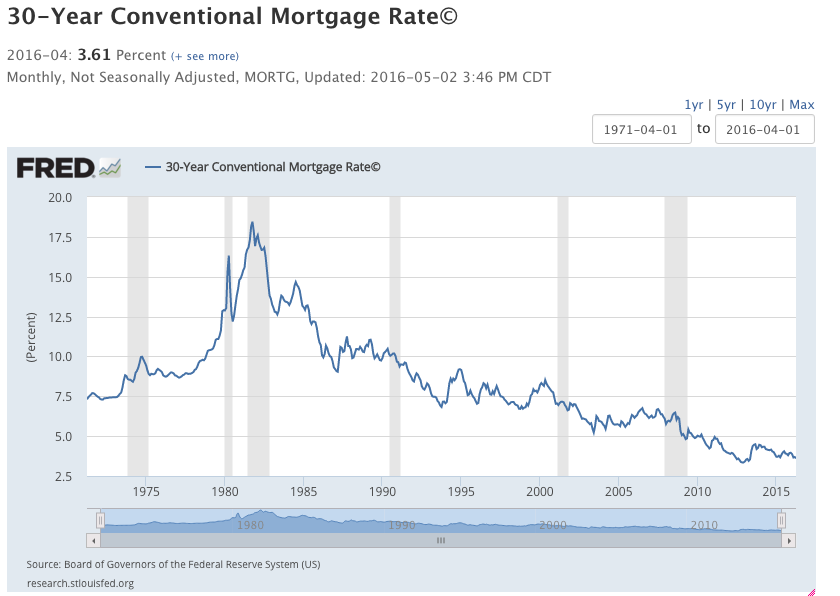

역사적으로 바닥을 치고 있는 낮은 이자율(아래 30년 평균 고정 이자율표 참조-출처: St. Louis Federal Reserve)과 인터넷을 통한 은행들의 치열한 경쟁 덕분에 요즘은 모기지의 이자율을 낮추기 위한 재융자(refinance) 를 하기에 좋다. 본인도 최근에 재융자를 받았는데, 그 경험을 바탕으로 이번 칼럼을 쓴다. 대부분의 사람들은 고정 인컴으로 생활하기 때문에 나가는 돈을 줄이는게 중요하다. 이 정보를 활용하여 ‘나가는 돈’을 줄여 은퇴자금으로 저축하시기 바란다.

우선, 자기 집의 현재 가치를 아는것이 중요하다. 만약 집값이 떨어졌으면 가격 대비 융자 비율 (LTV: loan to value) 이 높아져서 낮은 이자율을 받기 힘들수도 있기 때문이다. LTV가 60% 미만이거나 융자 기간이 짧을수록 추가로 낮은 이자율을 적용 받을 수 있다. 본인은 부동산 시세 확인과 모기지 쇼핑을 Zillow.com 에서 하였고, 클로징 전 까지의 모든 과정을 전화와 이메일로 하였다.

다음은 이자와 비용을 비교 하여야 한다. 이자율은 매일 변한다. 본인의 경우, 이자와 비용이 가장 저렴한 곳을 찾아 이자율을 고정 (lock-in) 시켰는데 다음 날 이자율이 꽤 떨어져서 더 좋은 조건을 제시하는 다른 은행으로 옮겼다. 융자는 이자율이 물론 중요 하지만, 못지 않게 중요한 것이 비용이다. 낮은 이자율을 미끼로 제시한 후 포인트(point-이자율을 낮추기 위해 미리 내는 융자 금액의 %) 를 받거나 비용을 lender fee, origination fee, application fee, underwriting fee, processing fee…등의 다른 이름으로 받으며 고객이 다른 오퍼들과 비교하기 곤란하게 할 수 있다. 또 비용을 ‘깍아준다’며 lender credit 을 제공하기도 하므로 모든것을 종합적으로 비교하는게 중요하다. 위의 모든 금액은 협상이 가능하다. 협상이 불가능한 금액들은 제3자에게 지급되는appraisal fee (시세 감정), recording fee, closing fee… 등과 재융자를 주는 은행에서 첫 페이먼트 전에 미리 받는 이자+원금, 보험료와 세금 (월 상환액에 보험+세금을 묶어서 같이 내는데 쓰이는escrow account가 있을때)등이다. 기존 은행의 escrow account에 잔액이 있으면 차후에 환불 된다. 다른 은행의 오퍼와 비교하려면 각종 제반비용을 반영한 실제 이자율인APR(annual percentage rate)을 보면 된다. 이는 rate보다 대개 높으며, 두 숫자간 차이가 클수록 제반 비용이 높다는 뜻이다. 모기지 견적은 최소한 세 곳에서 rate, 제반 비용, lender credit, APR등이 명시된 서류로 받아 비교 하시라.

모기지는 이자율 차이가 적어도 기간이 길기 때문에 총 상환액의 차이는 크다. 예를 들어, $200,000 모기지가 30년 고정 이자율 (30-year fixed)일때0.5%의 차이가 총 이자 상환액에서는 $20,000 이상 된다. Chicago Tribune 에 의하면, 2016년 4월 중순 현재 평균 30년 고정 모기지 이자율이 약3.6%라고 한다. 위의 표를 보고 당신이 융자 받은 시점에서 이자율이 많이 내렸으면 재융자를 고려해보시라. 재융자를 통한 절약 여부는 개인 상황에 따라 다를 수 있으니, 당신이 받을 수 있는 정확한 혜택을 알아 보거나 재융자 과정에 도움이 필요하면 (모기지 회사로부터 커미션을 받지 않는) 재무설계사와 상담 하는것이 좋다.

유미숙 재무설계사|대표 misook@YuFinancialAdvice.com office) 636-733-7519 cell) 314-397-9977 <질문이나 의견은 이메일이나 전화로 하여 주십시오.> |