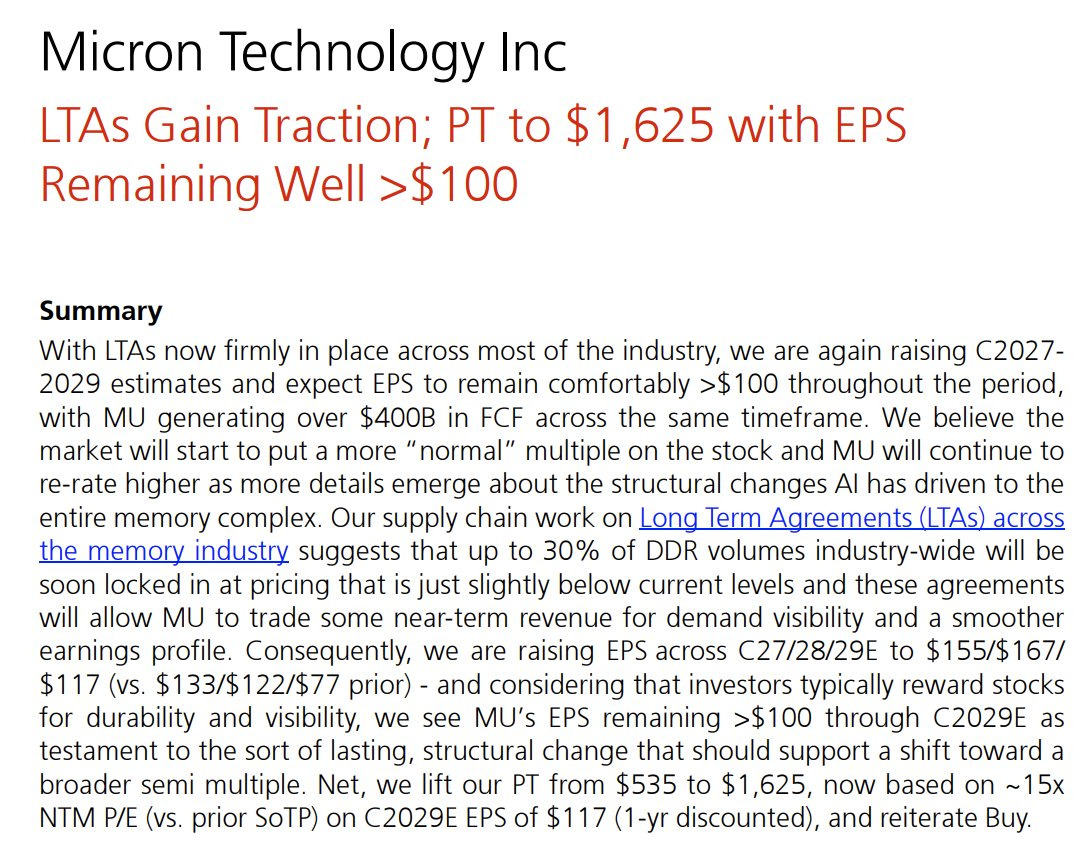

[UBS $MU 마이크론 목표주가 $535 → $1,625 상향]

- 지난 거래일 종가 기준 +116.4%의 업사이드

- 2029 EPS 전망치 117불 베이스로 잡으면 P/E 15배

[TP 상향에 대한 근거]

요약: $MU의 멀티플이 $NVDA 와 크게 다르게 거래될 이유가 없다.

- 수요 가시성 확보하는 LTA 안착

- 2029년까지 완만한 다운 사이클이 오더라도 주당 순이익 100달러를 안정적으로 상회할 것이라고 전망치 수정

- 2029년까지 마이크론이 창출할 누적 FCF를 400B$ 이상일 것으로 추정

- DRAM 공급 부족 유지를 기존 27년 4분기에서 28년 2월까지로 연장

출처: https://twitter.com/Trader_Jesse_/status/2059233981091262503

삼전닉스도 따블 가는거죠?

다음검색