1. 선하증권(B/L)의 정의

- 화주와 선박회사간의 운송계약서

- 물품운송을 맡은 선박회사가 발행하는 선적화물의 수취증

- 수출자로부터 물품을 인수해 본 증권과 상환해서 물품을 인도할 것을 약속한 유가증권

- 배서에 의해 양도할 수 있는 지시증권

2. 선하증권의 종류

* Original B/L : 흔히 '오비엘' 이라 불리우는 선하증권의 원본

* Master B/L : 선박회사에서 포워더에게 발행하는 B/L

* House B/L : Forwarder B/L이라고도 불리며 Master B/L을 근거로 포워더가 화주에게 발행하는 B/L

* Clean B/L : 선적지시에 기재된 내용과 화물이 일치하고 포장에 이상이 없어 선하증권 상에 아무런 하자표시가 들어 있지 않는 무하자 선하증권

* Dirty B/L : Foul B/L이라고도 불리며 화물의 수량및 성질 등에 하자가 있을 경우, 선하 증권상에 하자표시를 한 하자선하증권

* Stale B/L : 신용장상에 명시된 B/L 제시시한이 경과한 B/L로서 은행에서 수리하지 않는다. 신용장 상에 제시기한이 명시되어있지 않으면 선적일로부터 21일이 경과한 B/L를 Stale B/L로 간주한다.

* Surrender B/L : 실질적으로 오비엘을 발급하지 않고 shipper가 B/L의 소유권을 포기함으로써 수입자가 오비엘없이 물품을 찾을수 있도록 하는것으로 주로 수출대금전액을 사전에 송금받고 물품을 선적하는 경우에 사용하며 수입자는 Surrender라고 표기된 B/L사본을 팩스로 송부받아서 통관절차를 진행한다.

* Switch B/L : 중계무역에 이용되는 B/L로서 중계무역상이 원수출자를 노출시키지 않기 위하여 처음 발행된 B/L을 발행자(대리인)에게 반납하고 shipper를 중계무역상으로 교체하여 발급받는 B/L

* Third Party B/L : B/L상의 선적인이 계약당사자인 수출자가 아닌 제3자가 되는 것으로 3국간의 중계무역이나 해외지사에서 선적이 이루어지는 경우에 사용되며 신용장상에 'Third Party B/L acceptable'이라는 조항이 삽입되어야 한다.

예) 한국의 수출자가 중국물건을 일본에 수출하는 중계무역을 할 경우,

L/C상의 beneficiary는 한국의 수출자이지만 B/L상의 선적인인 제3자인 중국의 공급업체가 되는 것을 말함

* Combined Transport B/L(복합운송선하증권) : 수출국의 화물인수 장소로부터 수입국의 인도장소까지 육상, 해상, 항공중 적어도 2가지 이상의 운송방법에 의해 일관운송되는 경우에 발행되는 B/L이며 주로 컨테이너화물에 사용된다.

* Air Waybill(항공화물 수령증):항공적재화물에 대해서 항공운송업자가 발행하는 유통성이 없는 단순한 화물수령증으로 선하증권과같이 화물자체를 화체한 유가증권은 아님

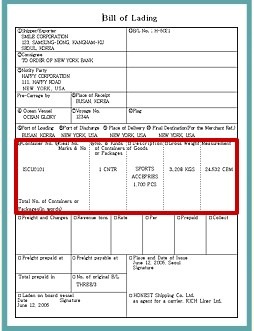

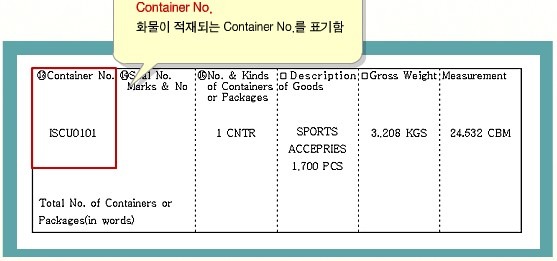

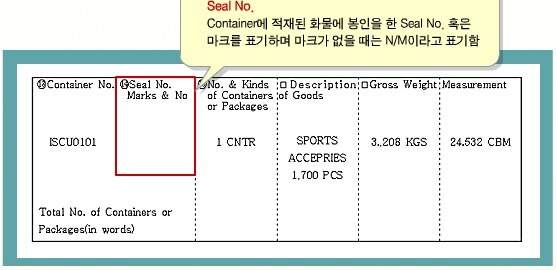

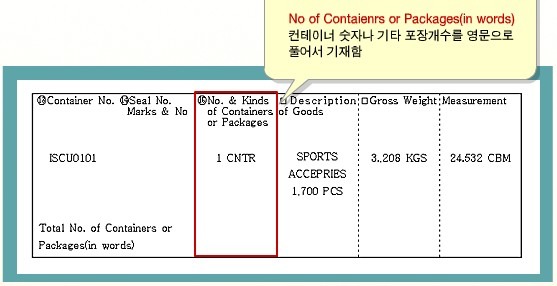

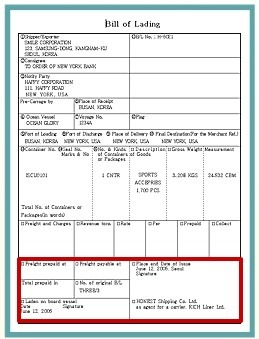

3. 선하증권 기재사항

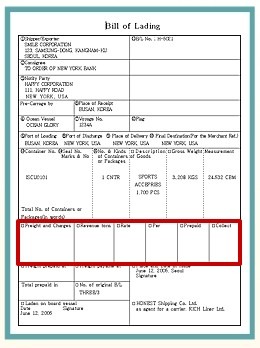

Freight and Charge : 상품의 운송에 따른 제반비용의 명세로 Freigh,CAF, BAF, CFS Charge, Wharfage등을 기재함

Revenue Tons : 중량과 용적중에서 운임이 높게 계산되는 편을 택하여 표시

Rate : Revenue ton당의 운임단가 및 CFS Charge, Wharfage, BAF,CAF의 Percent 등을 표시함

Per :용적단위 또는 중량단위로 표시하고 Full Container의 경우 Van단위로 표시

Prepaid / Collect : 운임포함 거래조건인 경우에는 Prepaid난에 운임을 계산하여 표시하고, 운임이 포함되지 않은 거래조건인 경우는 Collect난에 계산하여 표시함

Freight Prepaid At : 운임포함 거래조건인 경우에 운임지불장소를 기재함

Freight Payable At : 운임이 포함되지 않은 거래조건인 경우에 수하인의 운임지불장소를 기재함

No. of Orignal B/L :Orignal B/L의 발행통수를 기재함

Place and Date of Issue : B/L의 발행일자와 장소를 기재함

On Board Date : B/L의 On Board Date를 기재함

Carrier Name: B/L발행권자의 Signature를 표시함

4. 기타 보충설명

1) Revenue Ton의 개념

선박회사에서 자신에게 유리한 운임을 산출하기 위해서 화물의 부피를 용적톤으로 환산(해상운송인 경우에는 1cbm을 1000kgs으로, 항공운송의 경우에는 1cbm을 166.7kgs로)해서 용적운임을 계산하고

이를 해당 화물의중량을 기준으로 계산한 중량운임과 비교해서 유리한 쪽을 선택할 권리를 가지고 있는데, 이때 운임산정의 기준으로 선택한 톤을 Revenue Ton 또는 Freight Ton이라고 함

2) Original B/L

Original B/L은 통상3통을 한 세트로 발행된다.

Original B/L에는 "Original" "Duplicate" "Triplicate"등의 문구가 있고 은행과의 거래를 위하여 "Negotiable"이라는문구도 표시된다. Original B/L은 한장이라도 회수되면 나머지는 유가증권으로서의 효력을 상실한다.B/L Copy의 경우는 "Copy Nan-Negotiable"이라 기재되며 B/L Copy는 유가증권으로서의 효력이 없고 단지 참조적인 서류에 불과하다.

3) On Board Date 와 Issue Date의 차이

On Board Date는 물건을 배에 실은 날짜이고, Issue Date는 선하증권을 발행하는 날짜다.

통상 On Board Date와 Issue Date는 같은 날짜가 되지만, 경우에 따라서 On Board Date보다 Issue Date가 늦어질 수 있다

반대로 On Baord Date보다 Issue Date가 빠른 경우에는 물건이 배에 실리기도 전에 B/L을 발행한 것이 되므로 신용장방식에서 은행의 지급거절 사유가 될 수 있으므로 유의해야 한다.