글쓴이 : 법학전문작가 박창희

변상금부과처분에 대한 검토

Ⅰ. 序說

1. 국유재산

(1) 의의

국유재산이란 국가가 행정목적을 수행하기 위해 필요로 하여 소유하고 있는 일체의 재산(광의) 및 국가의 부담이나 기부의 채납, 법령 또는 조약에 따라 국가소유로 된 재산(협의)를 말합니다.

국유재산법 제2조 (정의)

국유재산법 제2조 (정의)

이 법에서 사용하는 용어의 뜻은 다음과 같다.

1. "국유재산"이란 국가의 부담, 기부채납이나 법령 또는 조약에 따라 국가 소유로 된 제5조제1항 각 호의 재산을 말한다.

국유재산법 제5조 (국유재산의 범위)

① 국유재산의 범위는 다음 각 호와 같다.

1. 부동산과 그 종물(從物)

2. 선박, 부표(浮標), 부잔교(浮棧橋), 부선거(浮船渠) 및 항공기와 그들의 종물

3. 「정부기업예산법」 제2조에 따른 정부기업(이하 "정부기업"이라 한다)이나 정부시설에서 사용하는 기계와 기구 중 대통령령으로 정하는 것

4. 지상권, 지역권, 전세권, 광업권, 그 밖에 이에 준하는 권리

5. 「자본시장과 금융투자업에 관한 법률」 제4조에 따른 증권(이하 "증권"이라 한다)

6. 특허권, 저작권, 상표권, 디자인권, 실용신안권, 그 밖에 이에 준하는 권리

② 제1항제3호의 기계와 기구로서 해당 기업이나 시설의 폐지와 함께 포괄적으로 용도폐지된 것은 해당 기업이나 시설이 폐지된 후에도 국유재산으로 한다.

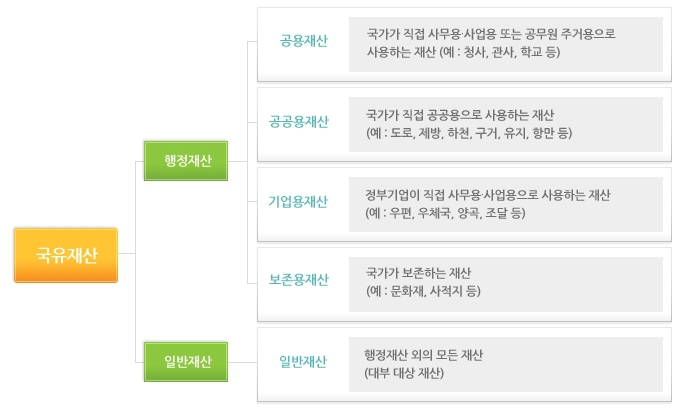

국유재산법 제6조 (국유재산의 구분과 종류)

① 국유재산은 그 용도에 따라 행정재산과 일반재산으로 구분한다.

② 행정재산의 종류는 다음 각 호와 같다.

1. 공용재산: 국가가 직접 사무용ㆍ사업용 또는 공무원의 주거용으로 사용하거나 대통령령으로 정하는 기한까지 사용하기로 결정한 재산

2. 공공용재산: 국가가 직접 공공용으로 사용하거나 대통령령으로 정하는 기한까지 사용하기로 결정한 재산

3. 기업용재산: 정부기업이 직접 사무용ㆍ사업용 또는 그 기업에 종사하는 직원의 주거용으로 사용하거나 대통령령으로 정하는 기한까지 사용하기로 결정한 재산

4. 보존용재산: 법령이나 그 밖의 필요에 따라 국가가 보존하는 재산

③ "일반재산"이란 행정재산 외의 모든 국유재산을 말한다.

국유재산법 제7조 (국유재산의 보호)

①누구든지 이 법 또는 다른 법률에서 정하는 절차와 방법에 따르지 아니하고는 국유재산을 사용하거나 수익하지 못한다.

②행정재산은 「민법」 제245조에도 불구하고 시효취득(시효취득)의 대상이 되지 아니한다.

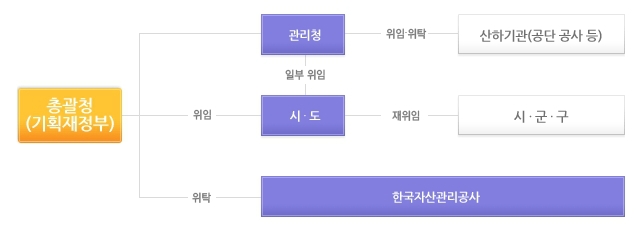

(2) 국유재산 관리기관

(3) 국유재산 관리 유형(국유일반재산)

| 지방자치단체 | 한국자산관리공사 |

| - 농업진흥구역내 농경지

- 상수원보호구역, 국립공원구역 등 개발제한구역내에 위치하거나 그 밖의 관계법령에 따른 사용이나 개발이 부적합한 재산 - 지방자치단체에 위임하는 것이 필요하다고 기획재정부가 결정한 재산 |

- 한국자산관리공사에 위탁하는 것이 필요하다고 기획재정부가 결정한 재산

- 건물과 그 부속토지 - 매각을 위하여 용도 폐지한 재산 - 국세물납으로 취득한 재산 |

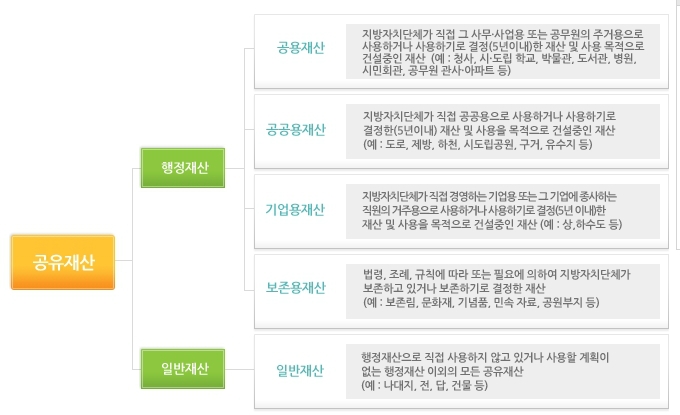

2. 공유재산

(1) 의의

공유재산이란 지방자치단체의 부담, 기부채납(寄附採納)이나 법령에 따라 지방자치단체 소유로 된 재산입니다(공유재산 및 물품관리법, 지방자치단체 공유재산 운영 기준 참조).

※ 공유재산은 국유재산과 소유주체만 다를 뿐 개념적 정의는 유사하다.

(2) 공유재산의 범위

공유재산 및 물품관리법 제4조(공유재산의 범위)

① 공유재산의 범위는 다음 각 호와 같다. <개정 2010.2.4>

1. 부동산과 그 종물(從物)

2. 선박, 부잔교(浮棧橋), 부선거(浮船渠) 및 항공기와 그 종물

3. 공영사업 또는 공영시설에 사용하는 중요한 기계와 기구

4. 지상권·지역권·전세권·광업권과 그 밖에 이에 준하는 권리

5. 저작권·특허권·디자인권·상표권·실용신안권과 그 밖에 이에 준하는 권리

6. 주식, 출자로 인한 권리, 사채권·지방채증권·국채증권과 그 밖에 이에 준하는 유가증권

7. 부동산신탁의 수익권

8. 제1호 및 제2호의 재산으로 건설 중인 재산

② 제1항제3호의 기계와 기구의 범위는 대통령령으로 정한다.

[전문개정 2008.12.26]

(3) 공유재산의 분류

공유재산 및 풀품관리법 제6조

② 행정재산은 「민법」 제245조에도 불구하고 시효취득(時效取得)의 대상이 되지 아니한다.

3. 국·공유재산의 사용

(1) 의의

가. 私人이 국·공유재산을 무상으로 사용·수익하기 위해서는 사용허가 또는 사용수익허가(행정재산)를 득하거나 대부계약(일반재산)을 체결하여야 하고, 국·공유재산을 사용, 수익하는데에 있어서는 사용료를 지불해야 한다.

나. 누구든지 국유재산법 또는 다른 법률에서 정하는 절차와 방법에 따르지 아니하고는 국유재산 또는 공유재산을 사용하거나 수익하지 못하며, 이에 위반하여 행정재산을 사용하거나 수익한 자는 2년 이하의 징역 또는 1천만원(국유재산), 700만원(공유재산) 이하의 벌금에 처해 진다(국유재산법 제7조 제1항 및 제82조, 공유재산 및 물품관리법 제99조).

(2) 대부계약, 사용료, 대부료

가. 「대부계약」이란 일반재산(행정재산 X)을 국가 및 지방자치단체 외의 자가 일정 기간 유상이나 무상으로 사용·수익할 수 있도록 체결하는 계약을 말한다.

▶ 국유잡종재산 대부행위의 법적 성질(=사법상 계약) 및 그 대부료 납부고지의 법적 성질(=사법상 이행청구)

국유재산법의 규정 등에 의하여 국유잡종재산에 관한 관리 처분의 권한을 위임받은 기관이 국유잡종재산을 대부하는 행위는 국가가 사경제 주체로서 상대방과 대등한 위치에서 행하는 사법상의 계약이고, 행정청이 공권력의 주체로서 상대방의 의사 여하에 불구하고 일방적으로 행하는 행정처분이라고 볼 수 없으며, 국유잡종재산에 관한 대부료의 납부고지 역시 사법상의 이행청구에 해당하고, 이를 행정처분이라고 할 수 없다(대법원 2000. 2. 11. 선고 99다61675 판결).

나. 사인이 국·공유재산을 사용·수익할 경우 일정한 기간을 정하여 국가 또는 지방자치단체가 계약을 체결하고 사용자로부터 받는 금액을 「사용료」(행정재산) 또는 「대부료」(일반재산)라고 한다.

▶ 국유잡종재산 대부계약에서 정하고 있는 연체료 약정의 성질 및 연체료 지급의무의 발생 요건

국유잡종재산 대부계약에서 정하고 있는 연체료 약정은 일종의 지연배상에 대한 예정으로 볼 것이므로 그 연체료는 이행지체의 책임이 발생할 때 비로소 그 지급의무가 발생한다(대법원 2000. 2. 11. 선고 99다61675 판결).

※ 행정기관이 납부고지한 국유잡종재산 대부료의 금액이 대부계약이나 그 계약에서 정한 관계 법령의 규정에 따라 산정된 정당한 대부료의 금액보다 많게 납부고지되었다 하더라도 그와 같은 사유만으로 바로 납부고지가 이행청구로서 부적법하다고 할 수는 없어, 대부계약의 상대방으로서도 이를 이유로 납부고지된 대부료 중 정당한 금액 부분에 대하여는 납부를 거부할 수 없다고 할 것이므로, 대부료를 납부하지 아니한 채 납부고지서에서 정한 기간이 경과한 이상 납부고지된 대부료 중 정당한 금액 범위 내에서는 지체책임을 면할 수 없고, 그 후 그 대부료의 금액이 정당한 금액으로 감액되었다 하더라도 정당한 금액에 대하여 이미 발생한 대부료 지체의 효력에는 아무런 영향이 없다 할 것이나, 납부고지된 대부료가 대부계약이나 그 계약에서 정한 관계 법령에 의하지 아니한 채 산정됨으로써 정당하게 산정되었을 경우의 금액보다 현저히 과다한 경우(이 사건은 납부고지한 국유잡종재산 대부료가 정당한 금액보다 약 55%나 과다한 경우였음)에는 그 대부료 납부고지는 적법한 이행청구라고 할 수 없어 연체료의 납부책임의 발생요건인 이행청구에 해당한다고 볼 수 없다.

▶ 국유잡종재산 대부계약에서 대부료를 지정 기간 내에 납부하지 아니할 때에는 국세징수법 제21조, 제22조의 규정을 준용하여 가산금 및 중가산금을 납부하기로 약정한 경우, 그 준용의 범위

국유잡종재산 대부계약에서 대부료를 지정 기간 내에 납부하지 아니할 때에는 국세징수법 제21조, 제22조의 규정을 준용하여 가산금 및 중가산금을 납부하기로 약정하였다 하여도, 조세부과처분은 행정처분이고 대부계약은 사법상의 계약이며, 가산금이라고 하여도 조세부과처분의 경우에는 징벌적 성격의 제재이고 대부계약의 경우에는 지연손해금의 약정으로 보아야 할 것이므로, 자연 그 성질상 준용에는 한계가 있을 수밖에 없어 대부계약의 경우에는 정당한 이행청구(과다청구의 경우라도 정당한 청구로 볼 수 있는 경우는 포함된다.)의 경우에 그 지연 시기 및 이에 따른 가산금의 비율 등만이 준용된다고 할 것이고, 또 국유재산법 제38조, 제25조의 규정에 의하여 국세징수법의 체납처분에 관한 규정을 준용하여 대부료를 징수할 수 있다고 하더라도 이로 인하여 대부계약의 성질이 달라지는 것은 아니라 할 것이므로 대부계약에 있어서는 어느 경우에나 과세처분의 경우처럼 가산금이 부과된다고 할 수는 없다(대법원 2000. 2. 11. 선고 99다61675 판결).

(3) 변상금

사용허가나 대부계약 없이 국유재산을 사용ㆍ수익하거나 점유한 자(사용허가나 대부계약 기간이 끝난 후 다시 사용허가나 대부계약 없이 국유재산을 계속 사용ㆍ수익하거나 점유한 자를 포함한다. 이하 "무단점유자"라 한다)에게 부과하는 금액을 「변상금」이라고 한다(국유재산법 제2조 제9호).

<참고법률>

국유재산법 제74조 (불법시설물의 철거)

정당한 사유 없이 국유재산을 점유하거나 이에 시설물을 설치한 경우에는 「행정대집행법」을 준용하여 철거하거나 그 밖에 필요한 조치를 할 수 있다.

국유재산법 제77조 (은닉재산 등의 신고)

① 은닉된 국유재산이나 소유자 없는 부동산을 발견하여 정부에 신고한 자에게는 대통령령으로 정하는 바에 따라 보상금을 지급할 수 있다.

② 지방자치단체가 은닉된 국유재산이나 소유자 없는 부동산을 발견하여 신고한 경우에는 대통령령으로 정하는 바에 따라 그 재산가격의 2분의 1의 범위에서 그 지방자치단체에 국유재산을 양여하거나 보상금을 지급할 수 있다.

Ⅱ. 辨償金의 徵收

1. 부과처분권자 : 관리청

국유재산법 제8조에 의하면, 국가재정법 제6조에 따른 중앙관서의 장인 관리청이 그 소관에 속하는 국유재산을 관리하게 되어 있으므로, 국유재산법 제72조 제1항에 의한 변상금 부과처분권자도 그 관리청이다(대법원 2000. 11. 24. 선고 2000다28568 판결).

2. 변상금의 징수

(1) 행정처분

국유재산의 무단점유자에 대한 변상금부과는 대부나 사용, 수익허가 등을 받은 경우에 납부하여야 할 대부료 또는 사용료 상당액 외에도 그 징벌적 의미에서 국가측이 일방적으로 그 2할 상당액을 추가하여 변상금을 징수토록 하고 있으며 그 체납시에는 국세징수법에 의하여 강제징수토록 하고 있는 점 등에 비추어 보면 그 부과처분은 관리청이 공권력을 가진 우월적 지위에서 행하는 것으로서 行政處分이라고 보아야 하고, 그 부과처분에 의한 변상금징수권은 公法上의 權利로서 사법상의 채권과는 그 성질을 달리하므로 국유재산의 무단점유자에 대하여 국가가 민법상의 부당이득금반환청구를 하는 경우 국유재산법 제72조 제1항이 적용되지 않는다(대법원 1992. 4. 14. 선고 91다42197 판결).

국유재산법에 의한 변상금 부과처분을 근거로 한 변상금의 청구를 민사소송의 방법에 의할 수 있는지 여부

국유재산법에 의한 변상금 부과처분은 국유재산을 무단으로 사용하는 자에 대하여 그 관리청이 부과하는 행정처분이고, 구 국유재산법(1999. 12. 31. 법률 제6072호로 개정되기 전의 것) 제51조 제2항, 제25조 제3항 및 현행 국유재산법 제51조 제3항에 의하면, 국유재산의 무단사용자가 국유재산법에 의한 변상금을 체납한 경우에는 관리청은 관할 세무서장 또는 지방자치단체장에게 위임하여 국세징수법의 체납처분에 관한 규정에 의하여 징수할 수 있도록 되어 있으므로, 국유재산법에 의한 변상금 부과처분을 근거로 한 변상금의 청구를 민사소송의 방법에 의할 수는 없다(대법원 2000. 11. 24. 선고 2000다28568 판결).

(2) 기속행위

국유재산의 무단점유 등에 대한 변상금징수의 요건은 국유재산법 제72조 제1항에 명백히 규정되어 있으므로 변상금을 징수할 것인가는 처분청의 재량을 허용하지 않는 기속행위(羈束行爲)이다(대법원 2000. 1. 28. 선고 97누4098 판결; 대법원 1998. 9. 22. 선고 98두7602 판결).

(3) 산출근거를 밝힐 것

국유재산 무단점유자에 대하여 변상금을 부과함에 있어서 그 납부고지서에 일정한 사항을 명시하도록 요구한 위 시행령의 취지와 그 규정의 강행성 등에 비추어 볼 때, 처분청이 변상금 부과처분을 함에 있어서 그 납부고지서 또는 적어도 사전통지서에 그 산출근거를 밝히지 아니하였다면 위법한 것이고, 위 시행령 제26조, 제26조의2에 변상금 산정의 기초가 되는 사용료의 산정방법에 관한 규정이 마련되어 있다고 하여 산출근거를 명시할 필요가 없다거나, 부과통지서 등에 위 시행령 제56조를 명기함으로써 간접적으로 산출근거를 명시하였다고는 볼 수 없다(대법원 2001. 12. 14. 선고 2000두86 판결).

<참고법률>

▶ 국유재산법 제72조 (변상금의 징수)

① 관리청등은 무단점유자에 대하여 대통령령으로 정하는 바에 따라 그 재산에 대한 사용료나 대부료의 100분의 120에 상당하는 변상금을 징수한다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 변상금을 징수하지 아니한다.

1. 등기부등본이나 그 밖의 공부(公簿)상의 명의인을 정당한 소유자로 믿고 적절한 대가를 지급하고 권리를 취득한 자(취득자의 상속인이나 승계인을 포함한다)의 재산이 취득 후에 국유재산으로 판명되어 국가에 귀속된 경우

2. 국가나 지방자치단체가 재해대책 등 불가피한 사유로 일정 기간 국유재산을 점유하게 하거나 사용ㆍ수익하게 한 경우

② 제1항의 변상금은 무단점유를 하게 된 경위(經緯), 무단점유지의 용도 및 해당 무단점유자의 경제적 사정 등을 고려하여 대통령령으로 정하는 바에 따라 5년의 범위에서 징수를 미루거나 나누어 내게 할 수 있다. <개정 2009.5.27>

③ 제1항에 따라 변상금을 징수하는 경우에는 제33조에 따른 사용료와 제47조에 따른 대부료의 조정을 하지 아니한다.

▶ 국유재산법 시행령 제71조 (변상금)

① 법 제72조에 따른 변상금은 제29조제1항부터 제3항까지의 규정에 따라 산출한 연간 사용료 또는 연간 대부료의 100분의 120에 상당하는 금액으로 한다. 이 경우 점유한 기간이 1회계연도를 초과할 때에는 각 회계연도별로 산출한 변상금을 합산한 금액으로 한다.

② 관리청등은 무단점유자가 다음 각 호의 어느 하나에 해당하는 경우에는 변상금의 최초 납부기한부터 1년의 범위에서 그 징수를 미룰 수 있다.

1. 재해나 도난으로 재산에 심한 손실을 입은 경우

2. 무단점유자 또는 그 동거 가족의 질병이나 중상해로 장기 치료가 필요한 경우

3. 「국민기초생활 보장법」 제2조제2호에 따른 수급자인 경우

4. 그 밖에 제1호 및 제2호에 준하는 사유로 인정되는 경우

③ 관리청등은 제1항의 변상금이 100만원을 초과하는 경우에는 법 제72조제2항에 따라 변상금 잔액에 고시이자율을 적용하여 산출한 이자를 붙이는 조건으로 3년 이내의 기간에 걸쳐 나누어 내게 할 수 있다. 이 경우 나누어 낼 변상금의 납부일자와 납부금액을 함께 통지하여야 한다.

④ 변상금의 징수에 관하여는 제36조제3항 및 제4항을 준용한다.

▶ 국유재산법 제73조 (연체료 등의 징수)

① 관리청등은 국유재산의 사용료, 관리소홀에 따른 가산금, 대부료, 매각대금, 교환자금 및 변상금(징수를 미루거나 나누어 내는 경우 이자는 제외한다)이 납부기한까지 납부되지 아니한 경우 대통령령으로 정하는 바에 따라 연체료를 징수할 수 있다. 이 경우 연체료 부과대상이 되는 연체기간은 납기일부터 60개월을 초과할 수 없다. <개정 2009.5.27>

② 관리청등은 국유재산의 사용료, 관리소홀에 따른 가산금, 대부료, 변상금 및 제1항에 따른 연체료가 납부기한까지 납부되지 아니한 경우에는 다음 각 호의 방법에 따라 「국세징수법」 제23조와 같은 법의 체납처분에 관한 규정을 준용하여 징수할 수 있다.

1. 관리청(일반재산의 경우 제42조제1항에 따라 관리ㆍ처분에 관한 사무를 위임받은 자를 포함한다. 이하 이 호에서 같다)은 직접 또는 관할 세무서장이나 지방자치단체의 장(이하 "세무서장등"이라 한다)에게 위임하여 징수할 수 있다. 이 경우 관할 세무서장등은 그 사무를 집행할 때 위임한 관리청의 감독을 받는다.

2. 제42조제1항에 따라 관리ㆍ처분에 관한 사무를 위탁받은 자는 관할 세무서장등에게 징수하게 할 수 있다.

▶ 국유재산법 시행령 제72조 (연체료 등의 징수)

① 관리청등은 법 제73조에 따라 국유재산의 사용료, 관리 소홀에 따른 가산금, 대부료, 매각대금, 교환자금 및 변상금(나누어 내는 경우에 이자는 제외한다)이 납부기한까지 내지 아니한 경우에는 다음 각 호의 구분에 따른 비율로 계산한 연체료를 붙여 15일 이내의 기한을 정하여 납부를 고지하여야 한다. 이 경우 고지한 기한까지 전단의 금액과 연체료를 내지 아니한 때에는 두 번 이내의 범위에서 다시 납부를 고지하되, 마지막 고지에 의한 납부기한은 전단에 따른 납부고지일부터 3개월 이내가 되도록 하여야 하며, 이후 1년에 한 번 이상 독촉을 하여야 한다.

1. 연체기간이 1개월 미만인 경우: 연 12퍼센트

2. 연체기간이 1개월 이상 3개월 미만인 경우: 연 13퍼센트

3. 연체기간이 3개월 이상 6개월 미만인 경우: 연 14퍼센트

4. 연체기간이 6개월 이상인 경우: 연 15퍼센트

② 제1항 전단에 따라 고지한 납부기한까지 고지한 금액을 내는 경우에는 고지한 날부터 낸 날까지의 연체료는 징수하지 아니한다.

3. 국유재산 가액의 평가 기준

(1) 점유개시시설

가. 국유재산의 무단점용에 대하여 부과하는 변상금 및 그 기준이 되는 대부료의 산정을 위한 국유재산 가액의 평가는 달리 특별한 사정이 없는 한 점유자가 점유를 개시할 당시의 상태(점유개시시)를 기준으로 하여야 하고, 점유개시 이후에 점유자가 원래의 토지용도와 다른 용도로 형질변경한 경우라 하더라도 변경된 상태를 기준으로 하여서는 아니된다(대법원 2000. 1. 28. 선고 97누4098 판결).

나. 병원을 운영하는 학교법인 甲이 병원 주차장 부지의 원활한 이용을 위하여 병원과 주차장 부지 사이에 위치한 ‘구거’였던 토지를 점유개시 후 이를 복개하여 원래와 다른 용도로 형질을 변경한 뒤 병원 "주차장 부지"로 사용하여 오다가 이에 대한 사용료 부과처분을 받은 사안에서, 위 토지의 가격은 甲이 점유를 개시할 당시 상태인 ‘구거’를 기준으로 평가하여야 할 것이므로, 토지의 점유개시 당시 상태나 용도와 전혀 다른 대지의 개별공시지가를 기준으로 토지 가격을 산정하고 이를 기준으로 한 사용료 부과처분은 위법하다(수원지법 2011. 4. 14. 선고 2010구합15071 판결).

(2) 소유권 회복시설

가. 2005. 12. 30. 대통령령 제19226호로 전부 개정되기 전의 구 지방재정법 시행령과 현행 공유재산 및 물품관리법 시행령의 ‘가장 최근에 공시한 개별공시지가’나 ‘개별공시지가’를 기준으로 산출하도록 되어 있는 공유 일반재산인 토지가액의 평가는 특별한 사정이 없는 한 동일하거나 유사한 표현에 대하여 종전 대법원이 판시해 온 해석론과 마찬가지로, 공유재산을 대부받은 점유자가 점유 개시 후에 자기의 비용과 노력으로 가치를 증가시킨 변경된 상태를 기준으로 할 것이 아니라 「점유자가 점유를 개시할 당시의 현실적 이용상태」를 기준으로 한다. 이러한 해석론은 모두 대부받은 자가 해당 토지에 대한 점유를 개시하여 개발행위를 하기 전후에 소유자가 동일한 경우에 대한 것이다. 그런데, 국⋅공유재산을 대부받은 점유자가 점유 개시 후에 자기의 비용과 노력으로 가치를 증가시킨 상태에서 다른 지방자치단체 등이 변경된 상태를 기준으로 평가한 재산가액으로 해당 토지를 취득한 후 종전 점유자와 새로운 대부계약을 체결함으로써 그 점유가 계속되고 있는 것이라면, 새로운 소유자가 된 지방자치단체 등이 종전 소유자인 국가 등의 대부계약상의 지위를 승계하는 등의 특별한 사정이 없는 한 그 대부료 산정을 위한 재산가액은 대부받은 자가 최초로 점유를 개시할 당시(=전 또는 구거)가 아니라 「새로운 소유자가 된 지방자치단체 등과 사이에 새로운 대부계약을 체결할 당시의 상태(=체육용지)」를 기준으로 평가하여야 한다(대법원 2013. 3. 14. 선고 2012다23818 판결).

※ 원고가 지목이 "전 또는 구거"인 피고 대한민국 소유 토지에 관한 점용허가를 받아 골프장을 조성한 후 국유재산법에 따른 대부계약을 체결하고 이를 갱신하여 오던 중 변경된 지목인 "체육용지"를 기준으로 가액평가를 하여 위 토지의 소유권을 취득한 피고 경기도와 사이에 구 지방재정법 등에 따른 새로운 대부계약을 체결하고 체육용지를 기준으로 한 개별공시지가를 적용하여 대부료를 지급하여 온 사안에서, 피고 경기도와 그 관리청인 피고 용인시가 새로운 대부계약 체결 당시의 현실적 이용상태를 기준으로 하여 대부료를 지급받은 것은 정당하다고 하여 위 토지가 처음부터 피고 경기도 소유였다는 전제하에 원고의 최초 점유개시 당시의 이용상태를 기준으로 산정된 대부료 상당액을 초과하는 부분에 대한 부당이득반환책임을 인정한 원심판결을 파기·환송한 사안

나. 피고 한국자산관리공사는 원고 ○○○가 이 사건 토지를 무단으로 점용하고 있음을 이유로 변상금을 부과함에 있어 국가가 「소유권을 회복한 당시의 현황」을 기준으로 이 사건 토지의 개별공시지가를 적용하여 재산가액을 평가한 후 이를 기준으로 변상금을 산정한 사실을 인정할 수 있고, 위 인정사실에 의하면 이사건 처분은 앞서 본구 국유재산법등 관련규정에 따른 적법한 처분이라고 할 것이다(서울행정법원 2011구단368 국유재산변상금부과처분취소소송, → 대법원 견해와 결론을 달리한 하급심판결).

※ "점유자의 무단 점용으로 국가 등은 점유자의 점유 개시 당시의 현황 대로가 아니라 국가가 그 소유권을 새로 취득할 당시의 현황대로 사용하지 못해 손실을 보게된다. 변상금을 부과할 때는 소유권을 회복한 당시의 현황을 기준으로 토지의 개별공시지가를 적용해 재산가액을 평가한 후 이를 기준으로 변상금을 산정해야 한다."

※ 이 사건에서 원고는 1997년 6월 고양시 일대 "임야"를 임차해 "밭농사"를 지어 왔는데, 이 임야에 환매권을 가지고 있던 국가는 환매권을 행사해 2003년 소유권이전등기를 경료하고 변상금을 부과한 사안이었다. 이 사건은 항소심에서도 원고의 항소는 기각되었다(서울고등법원 2011누30443 판결, 확정).

Ⅲ. 辨償金徵收權의 制限

1. 소멸시효 : 5년

변상금징수권은 이를 행사할 수 있는 때로부터 5년간 행사하지 아니하면 시효로 소멸한다.

<참고법령>

▶ 국세기본법 제27조 (국세징수권의 소멸시효)

① 국세의 징수를 목적으로 하는 국가의 권리는 이를 행사할 수 있는 때부터 5년간 행사하지 아니하면 소멸시효가 완성된다.

② 제1항의 소멸시효에 관하여는 이 법 또는 세법에 특별한 규정이 있는 것을 제외하고는 「민법」에 따른다.

③ 제1항에 따른 국세의 징수를 목적으로 하는 국가의 권리를 행사할 수 있는 때는 대통령령으로 정한다. [전문개정 2010.1.1]

▶ 국가재정법 제96조 (금전채권ㆍ채무의 소멸시효)

① 금전의 급부를 목적으로 하는 국가의 권리로서 시효에 관하여 다른 법률에 규정이 없는 것은 5년 동안 행사하지 아니하면 시효로 인하여 소멸한다.

▶ 지방재정법 제82조(금전채권과 채무의 소멸시효)

① 금전의 지급을 목적으로 하는 지방자치단체의 권리로서 시효에 관하여 다른 법률에 특별한 규정이 없는 것은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다.

2. 소멸시효의 중단 및 정지

민법상의 시효중단사유 이외에 변상금에 대한 납입고지는 시효중단의 효력이 있다.

<참고법령>

▶ 국가재정법 제96조 (금전채권ㆍ채무의 소멸시효) ① 생략

② 생략

③ 금전의 급부를 목적으로 하는 국가의 권리에 있어서는 소멸시효의 중단ㆍ정지 그 밖의 사항에 관하여 다른 법률의 규정이 없는 때에는 「민법」의 규정을 적용한다. 국가에 대한 권리로서 금전의 급부를 목적으로 하는 것도 또한 같다.

④ 법령의 규정에 따라 국가가 행하는 납입의 고지는 시효중단의 효력이 있다.

▶ 지방재정법 제83조(소멸시효의 중단과 정지) ①「민법」중 소멸시효의 중단 및 정지에 관한 규정은 다른 법률에 특별한 규정이 있는 경우를 제외하고는 금전의 지급을 목적으로 하는 지방자치단체의 권리에 이를 준용한다.

② 금전의 지급을 목적으로 하는 지방자치단체에 대한 권리도 제1항과 같다.

▶ 지방재정법 제84조(납입고지의 효력) 법령 또는 조례의 규정에 의하여 지방자치단체가 행하는 납입의 고지는 시효중단의 효력이 있다.

▶ 국세기본법 제28조 (소멸시효의 중단과 정지) ① 제27조에 따른 소멸시효는 다음 각 호의 사유로 중단된다.

1. 납세고지

2. 독촉 또는 납부최고(納付催告)

3. 교부청구

4. 압류

② 제1항에 따라 중단된 소멸시효는 다음 각 호의 기간이 지난 때부터 새로 진행한다.

1. 고지한 납부기간

2. 독촉이나 납부최고에 의한 납부기간

3. 교부청구 중의 기간

4. 압류해제까지의 기간

③ 제27조에 따른 소멸시효는 다음 각 호의 어느 하나에 해당하는 기간에는 진행되지 아니한다.

1. 세법에 따른 분납기간

2. 세법에 따른 징수 유예기간

3. 세법에 따른 체납처분유예기간

4. 세법에 따른 연부연납(年賦延納)기간

5. 세무공무원이 「국세징수법」 제30조에 따른 사해행위(詐害行爲) 취소소송이나 「민법」 제404조에 따른 채권자대위 소송을 제기하여 그 소송이 진행 중인 기간

④ 제3항에 따른 사해행위 취소소송 또는 채권자대위 소송의 제기로 인한 시효정지의 효력은 소송이 각하·기각 또는 취하된 경우에는 효력이 없다.[전문개정 2010.1.1]

국·공유재산 관리청이 대부료나 사용료의 지급과 불법시설의 철거를 민사소송의 방법으로 청구할 수 있는지

국가나 지방자치단체가 대부계약과 사용허가에 따른 대부료, 사용료 등과 연체료에 대하여는 공유재산 및 물품 관리법 제97조 제2항과 국유재산법 제73조 제2항에 따라 더 간편한 절차인 국세징수법과 지방세법상 체납처분의 방법으로 권리실현을 할 수 있고, 대부계약 종료에 따른 불법시설물의 철거는 공유재산 및 물품 관리법 제83조에 따라 상대방에게 이를 명할 수 있으며, 상대방이 이에 따르지 아니할 경우 행정대집행의 방법으로 불법시설물의 철거를 구할 수 있으므로 굳이 민사소송의 방법으로 권리실현을 허용할 필요가 없다. 따라서 미납 대부료 등과 연체료의 금원 지급청구와 불법시설물 철거청구는 권리보호의 이익 또는 필요가 없어 부적법하다(서울고등법원 2013. 6. 21. 선고 2012나102249 판결).

Ⅳ. 國·共有財産의 取得時效

국유재산 중 행정재산은 「민법」 제245조에도 불구하고 시효취득(時效取得)의 대상이 되지 아니하나(국유재산법 제7조 제2항), 일반재산은 시효취득의 대상이 된다.

❏ 무허가건물의 부지가 국·공유임을 알면서 그 무허가건물을 매수한 경우, 매수인의 그 부지에 대한 점유가 타주점유인지 여부

① 민법 제197조 제1항에 의하면 물건의 점유자는 소유의 의사로 점유한 것으로 추정되는 것이나, 점유자의 점유가 소유의 의사 있는 자주점유인지 아니면 소유의 의사가 없는 타주점유인지의 여부는 점유자의 내심의 의사에 의하여 결정되는 것이 아니라 점유취득의 원인이 된 권원의 성질이나 점유와 관계가 있는 모든 사정에 의하여 외형적·객관적으로 결정되어야 하는 것이기 때문에, 점유자가 점유개시 당시에 소유권 취득의 원인이 될 수 있는 법률행위 기타 법률요건이 없이 그와 같은 법률요건이 없다는 사실을 잘 알면서 타인 소유의 부동산을 무단점유한 것이 입증된 경우에는 특별한 사정이 없는 한 점유자는 타인의 소유권을 배척하고 점유할 의사를 갖고 있지 아니하다고 보아야 할 것이므로 이로써 점유자의 소유 의사의 추정은 깨어졌다고 할 것이다.

② 국·공유토지상의 무허가건물이 전전매도되고 매수인이 그 토지가 국·공유임을 알고 있는 경우에는 특별한 사정이 없는 한 매수인은 그 건물의 부지에 대하여 점용권만을 매수하는 것으로 보아야 할 것이므로 이러한 경우 그 토지 점유는 소유자를 배제하여 자기의 소유물처럼 배타적 지배를 행사하려는 것이 아니고 권원의 성질상 타인 소유임을 용인한 他主占有로 봄이 상당하다(대법원 1998. 11. 27. 선고 97누2337 판결).

❏ 취득시효완성 후 각서를 제출하면서 국유재산 대부계약을 체결하고 변상금 및 대부료를 납부한 경우, 시효이익을 포기하였다고 본 사례

① 취득시효기간 만료 후 국가에 대하여 무단점유 사실을 확인하면서 당해 토지에 관하여 어떠한 권리도 주장하지 아니한다는 내용의 각서를 작성·교부하였고, 국가와 사이에 당해 토지를 대부하되 대부기간이 만료되거나 계약이 해지될 경우 지정한 기간 내에 원상으로 회복하여 반환하고 당해 토지에 관한 연고권을 주장할 수 없다는 내용의 국유재산 대부계약을 체결하였으며, 당해 토지를 권원 없이 점용한 데 대한 변상금 및 대부계약에 따른 대부료를 납부한 경우, 점유자는 취득시효완성의 이익을 포기하는 적극적인 의사표시를 하였다고 본 사례.

② 취득시효완성 후에 그 사실을 모르고 당해 토지에 관하여 어떠한 권리도 주장하지 않기로 하였다 하더라도 이에 반하여 시효주장을 하는 것은 특별한 사정이 없는 한 신의칙상 허용되지 않는다(대법원 1998. 5. 22. 선고 96다24101 판결).

❏ 점유자가 담당공무원에게 국유토지를 점유 중임을 인정하고 매수의사를 명백히 표시하는 등의 객관적 사정에 비추어, 자주점유의 추정이 번복되었다고 본 사례

점유자가 담당공무원의 조사에 응하여 국유토지를 점유 중임을 인정하고 매수의사를 명백히 표시하였으며, 그 이후 국유재산매수신청서를 제출하고 구청장의 변상금 부과처분에 대하여 감액 등만을 주장할 뿐 그 처분 자체를 다투지 아니하고 점유 토지의 매수의사를 적극 표시하고 있는 점 등의 객관적 사정에 비추어, 특별한 사정이 없는 한 그 점유자의 자주점유의 추정은 깨어졌다고 봄이 타당하다(대법원 1996. 1. 26. 선고 95다28502 판결).

Ⅴ. 違法·不當한 辨償金賦課處分에 대한 異議

변상금부과징수에 대하여 위법 또는 부당한 처분이 있을 때에는 처분이 있음을 안날로부터 90日 이내에, 변상금부과처분이 있는 날로부터 180日 이내에 행정심판청구를 제기할 수 있다. 한편, 변상금부과처분이 있음을 안 날로부터 90日 이내, 처분 등이 있는 날로부터 1年 이내에 행정소송을 제기할 수 있다.

By. 법학전문작가 박창희