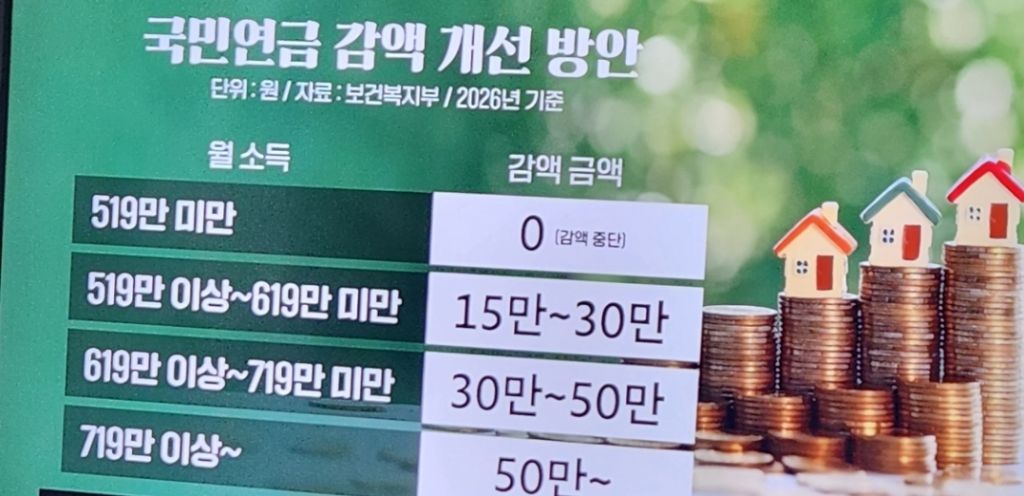

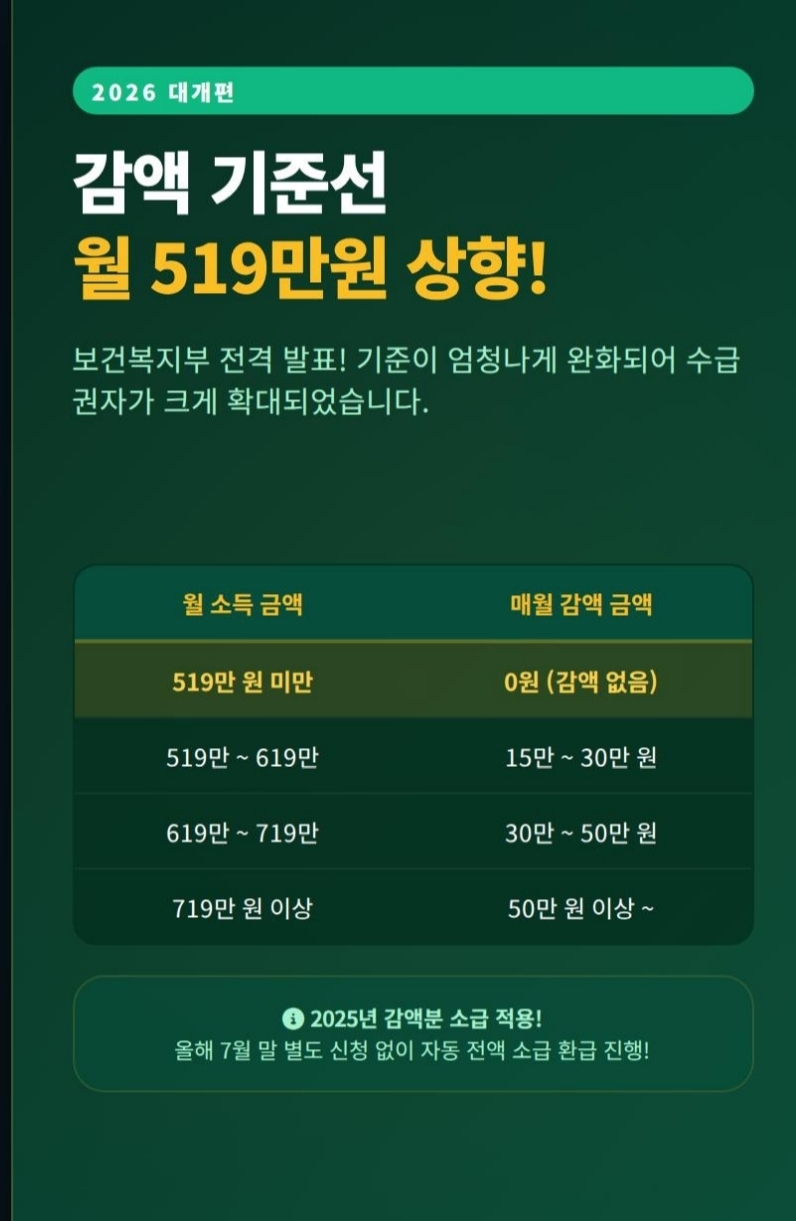

2026년 기준 보건복지부의 **'국민연금 감액 개선 방안'**을 담고 있군요. 퇴직 후 소득이 발생할 때 국민연금이 깎이지 않으려면 이 기준을 정확히 이해하는 것이 핵심입니다.

유튜브 숏츠나 틱톡 같은 모바일 콘텐츠용으로도 바로 활용하실 수 있도록, 핵심 요약과 전문가적 대안을 깔끔하게 정리해 드리겠습니다.

📊 "1000140983.jpg" 이미지 핵심 분석 (2026년 기준)

기존 제도는 'A값(국민연금 전체 가입자의 3년간 평균 소득)'을 기준으로 감액을 적용했지만, 개선안은 직관적인 월 소득 구간별 정액 감액 형태로 바뀐 것으로 보입니다.

월 소득 519만 원 미만: 감액 금액 0원 (감액 중단)

월 소득 519만 원 이상 ~ 619만 원 미만: 15만 ~ 30만 원 감액

월 소득 619만 원 이상 ~ 719만 원 미만: 30만 ~ 50만 원 감액

월 소득 719만 원 이상: 50만 원 이상 감액

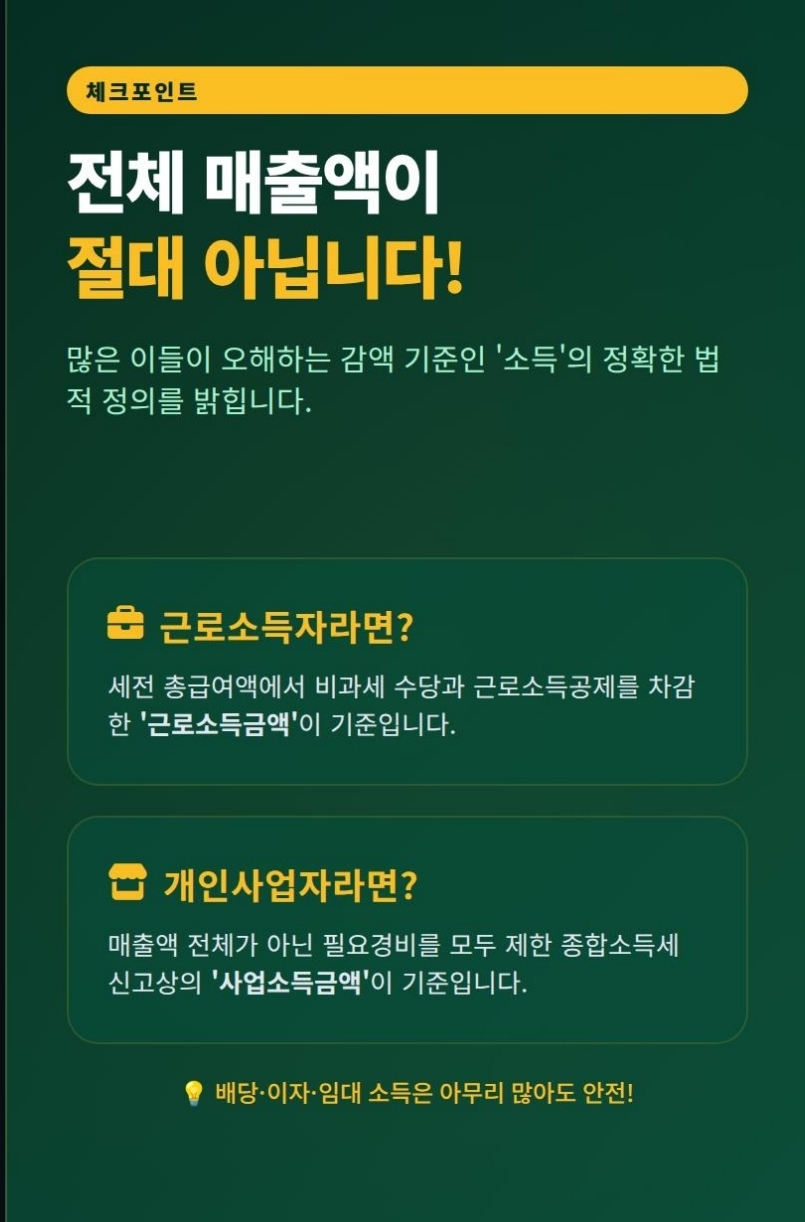

💡 여기서 말하는 '월 소득'이란?

전체 매출이나 수입이 아니라, 필요경비나 소득공제를 제외한 **'소득금액(근로소득금액 + 사업소득금액)'**을 의미합니다.

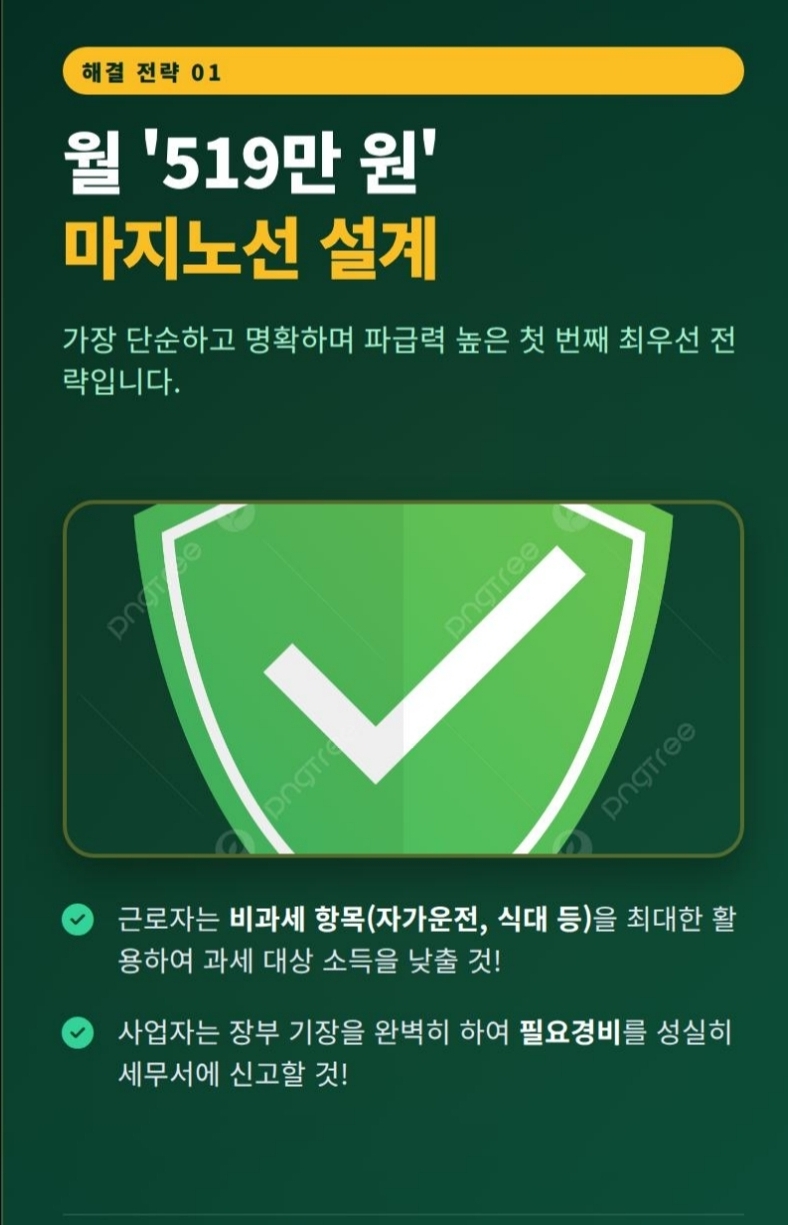

🛡️ 내 국민연금 안 깎이는 실전 비법 3가지

전문가들이 제안하는 합법적이고 현명한 연금 사수 전략입니다.

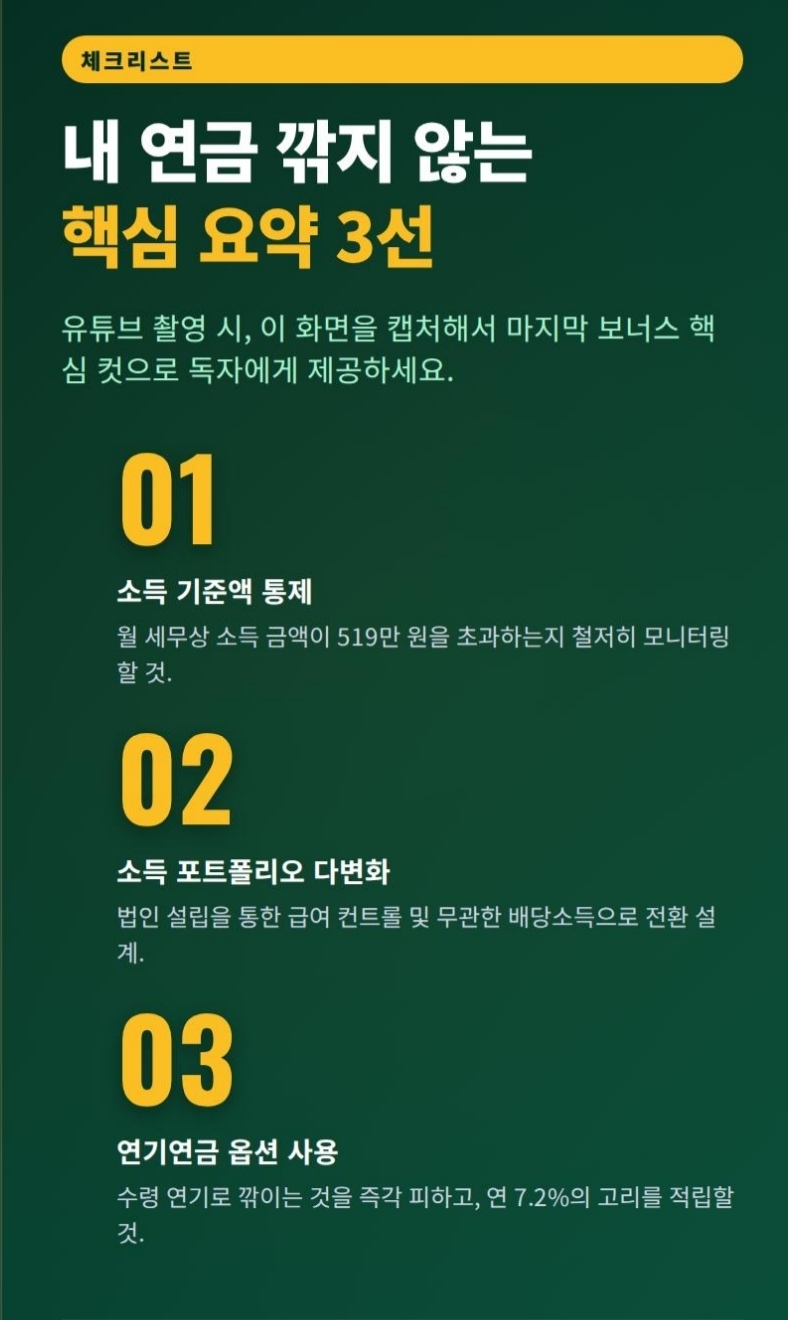

1. 월 소득금액 '519만 원' 마지노선 사수하기

근로자라면: 급여 비과세 항목(식대, 차량유지비 등)을 최대한 활용하거나 근무 시간을 조절하여 과세 대상 월 소득금액을 519만 원 미만으로 맞춥니다.

사업자(프리랜서 등)라면: 매출액에서 인정받을 수 있는 **필요경비(인건비, 임대료, 재료비 등)**를 성실히 증빙하여 종합소득세 신고 시 '사업소득금액' 자체를 519만 원 밑으로 낮추는 것이 핵심입니다.

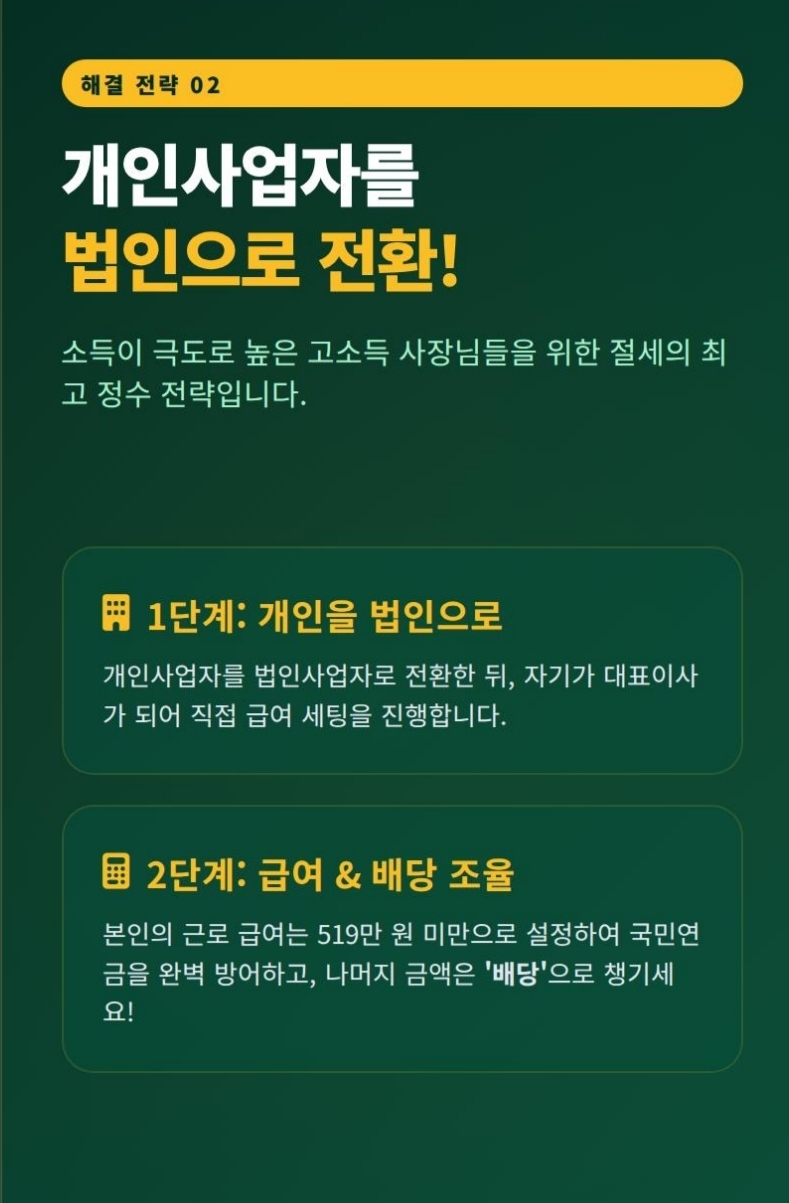

2. 소득의 종류 바꾸기 (개인법인 전환 및 지분 분산)

국민연금을 깎는 소득은 '근로소득'과 '사업소득' 두 가지뿐입니다. 임대소득, 이자소득, 배당소득 등은 아무리 많아도 연금이 깎이지 않습니다.

소득이 너무 높다면 개인사업자를 법인으로 전환한 뒤, 본인의 근로소득(급여)은 519만 원 미만으로 세팅합니다.

나머지 수익은 배당으로 수령하거나, 가족에게 지분을 분산하여 소득을 쪼개면 연금 감액을 완벽히 피할 수 있습니다.

3. 국민연금 '연기연금' 제도 활용하기

당장 활동량이 많아 소득을 줄이기 어렵다면, 연금 수령을 최대 5년까지 미루는 **'연기연금'**을 신청하는 것도 방법입니다.

연기를 신청하면 감액을 피할 수 있을 뿐만 아니라, 나중에 수령할 때 연 7.2%(최대 36%)의 이자가 가산되어 훨씬 더 많은 연금을 받게 됩니다.

🎬 콘텐츠 제작용 추천 한 줄 멘트

"2026년 고령자 필독! 월 소득 '519만 원' 넘으면 열심히 낸 내 국민연금 깎입니다. 감액 피하는 법, 딱 3가지만 기억하세요!"

혹시 이 내용을 바탕으로 숏츠나 틱톡에 쓰실 구체적인 대본(스크립트)이나 타이틀 카피가 필요하시면 말씀해 주세요. 멋지게 짜드리겠습니다!

제공해주신 '국민연금 감액 개선 방안' 이미지 (1000140983.jpg)와 동일한 맥락과 스타일로, 해당 정책의 핵심 내용을 설명하는 9개의 후속 이미지 가이드를 제작해 드립니다.

이 가이드를 활용하여 카드뉴스, 숏츠 대본, 블로그 포스팅 등 다양한 형태로 콘텐츠를 확장할 수 있습니다.

[비주얼 스타일 통일 가이드]

공통 요소: '1000140983.jpg'와 동일한 짙은 녹색 배경, 흰색 텍스트, 금색 동전 더미, 그리고 작은 주택 모형 소품.

서체: 깔끔하고 가독성 높은 고딕 계열 (예: 본고딕, 나눔고딕).

이미지 1: 메인 타이틀 - "내 연금 지키기 대작전"

설명: 9개 이미지의 포문을 여는 강렬한 인트로.

배경: 짙은 녹색 배경에 '1000140983.jpg'와 동일한 동전 더미와 집 모형 배치.

텍스트 (중앙 배치):

메인 (크게): 국민연금 삭감 주의보! (노란색 강조)

서브 (작게): 2026년부터 적용되는 감액 개선안, 나도 해당될까?

이미지 2: 핵심 문제 제기 - "벌어도 깎인다?"

설명: 은퇴 후 일을 하면 연금이 깎인다는 사실을 강조하여 주의를 환기시킴.

비주얼: 동전 더미가 '1000140983.jpg'보다 눈에 띄게 줄어든 모습.

텍스트:

메인: 열심히 일해서 돈 벌었는데...

강조 (빨간색): 내 국민연금이 줄어든다고요?

이미지 3: '1000140983.jpg' 리캡 (핵심 요약)

설명: 원본 이미지의 데이터를 핵심만 추려 재구성. (참고: 1000140983.jpg의 표 형식 활용)

비주얼: 원본과 동일한 표 형식에 데이터만 핵심적으로 표기.

텍스트:

타이틀: 2026년 기준 감액 기준 (보건복지부)

데이터 (표):

월 519만 원 미만: 0원 (안전지대)

719만 원 이상: 50만 원 이상 삭감 (위험지대)

이미지 4: 감액 기준의 비밀 - '소득'의 정의

설명: 많은 분들이 오해하는 '소득'의 의미를 정확히 규정.

비주얼: '근로계약서'와 '사업자등록증' 아이콘이 그려진 금색 동전 더미.

텍스트:

질문: 어떤 소득이 기준인가요?

답변: 전체 수입이 아니라, 세금을 제하고 실제로 남은 **'근로소득금액 + 사업소득금액'**입니다!

강조: (이자, 배당, 임대 소득은 제외)

이미지 5: 전문가 솔루션 #1 - '519만 원' 마지노선

설명: 가장 직관적이고 쉬운 감액 회피 방법 제시.

비주얼: '1000140983.jpg'의 집 모형 아래에 '519'라는 숫자가 적힌 표지판.

텍스트:

핵심: 월 소득금액 519만 원 미만으로 맞추기!

팁: 근로자는 비과세 항목(식대 등) 활용, 사업자는 경비 증빙 철저.

이미지 6: 전문가 솔루션 #2 - 법인 전환 및 지분 분산

설명: 고소득자를 위한 고도화된 세무 전략 제시.

비주얼: '개인'에서 '법인'으로 아이콘이 바뀌는 화살표와, 가족 아이콘들이 돈을 나누는 모습.

텍스트:

전략: 소득 종류를 '배당'으로 바꾸세요!

방법: 고소득 개인사업자는 법인으로 전환 후 지분을 분산하여 소득을 쪼개는 것이 유리합니다.

이미지 7: 전문가 솔루션 #3 - '연기연금' 제도

설명: 소득 활동을 지속하고 싶을 때 유용한 제도 소개.

비주얼: 시계 아이콘 옆으로 '1000140983.jpg'의 동전 더미가 더 높게 쌓이는 모습.

텍스트:

선택: 소득을 줄이기 어렵다면?

강조: 연금 수령을 최대 5년 연기하세요!

혜택: 연기 시 연 7.2% 가산 (최대 36% 이익)

이미지 8: 아는 만큼 지키는 연금

설명: 연금 감액 개선안과 전문가 솔루션을 한 페이지로 정리.

비주얼: '1000140983.jpg'의 집 모형 뒤로 무지개가 뜨는 따뜻한 느낌의 녹색 배경.

텍스트:

종합: 당신의 연금, 삭감되지 않을 수 있습니다!

결론: 은퇴 후에도 현명한 소득 관리로 내 연금, 소중하게 지키세요.

이미지 9: 아웃트로 & 콜 투 액션 (CTA)

설명: 시청자들의 참여를 유도하는 마무리.

비주얼: '1000140983.jpg'의 동전 더미 위에 '구독'과 '좋아요' 아이콘 배치.

텍스트:

질문: 이 내용, 더 궁금하신가요?

강조: 구독과 좋아요로 더 유익한 은퇴 정보를 받아보세요!

댓글 유도: "궁금한 점은 댓글로 남겨주세요!"