올 11월 27일이면 올림픽파크 포레온 입주 개시한지 만 2년을 맞이하게 됩니다.

사정상 입주를 못한 경우도 있지만 입주하신 조합원들은 올 연말부터 내년 3~4월까지 입주 2년을 맞이하게 됩니다.

입주 여부는 소유자 개인의 사정에 의한 것이지만 입주하여 '거주 기간'은 양도세 부분에서 상당한 의미가 있는 부분입니다.

특별히 재건축의 경우 '보유기간'은 관리처분인가일전 매수자인지 관리처분인가일 이후 매수자인지에 따라 공사 기간의 보유 기간 인정 여부가 달라지고

원조합원의 경우 양도세 계산시 '관리처분인일전 거주 기간'과 '입주 개시이후 거주 기간'을 통산하여 계산하기에 거주 기간이 길수록 1세대1주택 양도세 측면에서는 분명 유리하게 작용하는 것입니다.

최근 2년 거주 시점이 다가 오며 매도 관련 문의가 점차 증가중에 있어 거주에 따른 양도세를 단순 비교해 보겠습니다.

참고로 입주개시이후 2년 거주 요건을 채우고 매도할 경우 계약은 2년 거주완료전에 가능하되 잔금(소유권이전)은 2년 거주 요건이 완료 되는 시점 이후로 해야 합니다.

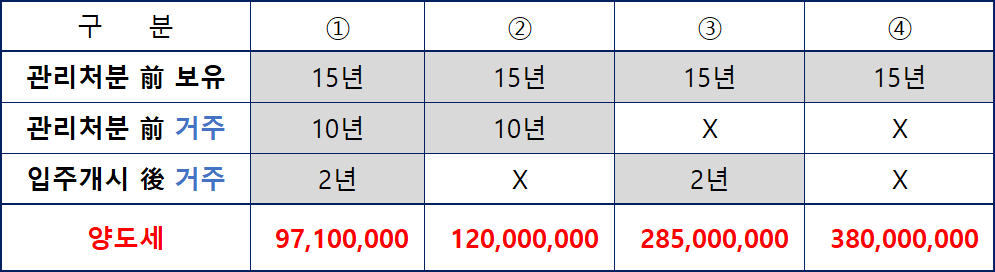

● 하나의 단순 사례를 통해 보유와 그리고 거주 유형별 양도세를 보겠습니다.

- 아래의 사례는 단순 비교를 위한 것이니 참고사항으로 보시기 바랍니다.

- 각 조합원의 경우 매수가격과 보유 및 거주 기간이 다양하기에 실제 양도세 계산은 별도로 해야.

- 사례

- 위 사례를 통한 거주 유형별 양도세

- ① 의 경우 15년 보유+관처전 10년 거주 + 입주개시후 2년 거주로 장특공제 혜택이 가능 큼.

- ② 의 경우 15년 보유와 관처전 10년 거주를 했으나 입주개시후 거주가 없는 경우.

- ③ 의 경우 관처전 보유만 15년 + 입주개시후 2년 거주 요건을 채워 장특공제율 48% 적용 사례.

- ④ 의 경우 보유만 15년 이상 + 거주는 없는 경우로 장특공제율 2%(1년) x 15 = 30% 적용 사례.

● 결론

- 다른 지역으로의 갈아타기 또는 단지내에서의 갈아타기를 위해서는 양도세는 필수 체크 사항.

- 장특공제를 위한 2년 거주한 경우 추가로 1~2년 거주 검토는 세금 차원에서 큰 의미는 없어 보임.

→ 오히려 적절한 매도시기를 통해 매도가격을 높게 받아 추가 거주로 인한 세금 커버 가능.

- 상급지 또는 투자 우량 지역으로의 갈아타기는 우량 지역 가격 상승폭을 감안하여 결정해야.

→ 양도세 부담액이상으로 상급지 상승율이 클 경우에는 과감한 결정이 필요.

- 대략적 양도세가 궁금하신경우 문의하시면 안내 가능합니다.

자세한 내용은 세무관련 전문가를 통한 상담이 필수입니다.

이상 올림픽파크 포레온 부동산헤드라인(02-482-8900)에서 알려드렸습니다.