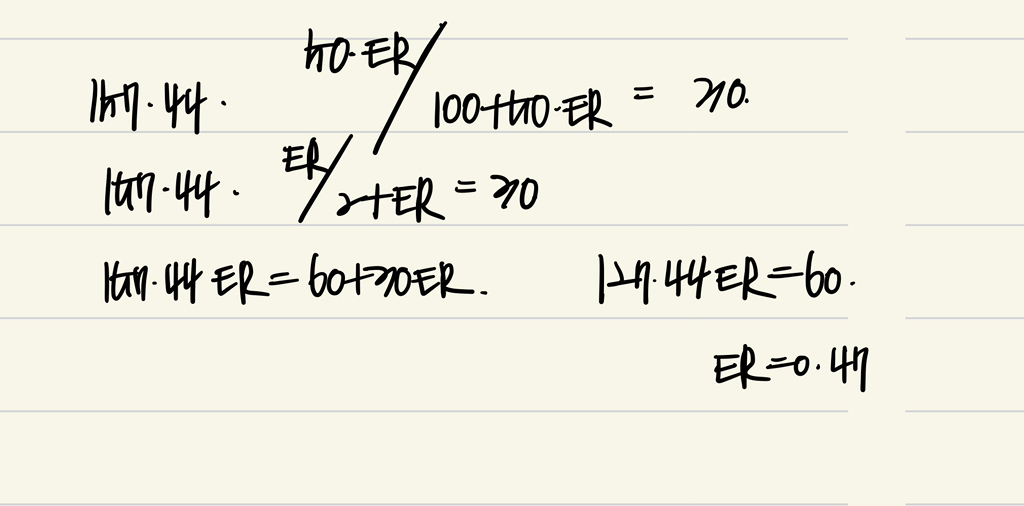

합병후 기업가치인 314.88에서, 목표자본구조에 따라 0.5 비율의 157.44가 자기자본이고, b주주의 지분이 30억원이 되도록 교환비율 및 지분비율을 설정하면 0.47이 아닌지 궁금합니다.

해답의 다른 풀이에서, 314.88에서 기존 부채금액 150, 15를 차감한 자기자본은 목표 자본구조를 만족하지 못하는 문제가 있지 않나요?

다음검색

댓글

댓글 리스트-

작성자26년 4월 재무관리 출제자1 작성시간 26.04.21 안녕하세요 4월 재무관리 출제자입니다.

해당 물음의 경우 주식교환비율은 합병 '직후' 주가 기준으로 이루어질 예정이라고 명시되어 있습니다.

합병 직후에는 부채비율이 목표부채비율과 일치하지 않습니다.

합병 후 한 번 더 자본 구조를 변경해야지만 목표부채비율을 유지할 수 있습니다.

따라서 합병 직후에는 합병 후 기업가치 314.88억에서 0.5를 곱하는 게 아니라, A와 B의 합병 전 부채를 빼서 자기자본가치를 구하셔야 됩니다.

원 문제인 70제에선 합병 '직후'가 아닌 합병 '후' 주가 기준으로 주식교환비율을 구하라고 하였음에도 이번 평가시험 해설과 동일합니다만, 김민환t는 질문자분과 동일한 논리로 합병 문제를 푸는 걸로 알고 있어서 이번 평가시험에선 단순히 합병 '후'가 아닌 합병 '직후' 기준으로 수정하여 출제하였습니다.

시험 보시느라 고생하셨습니다. -

답댓글 작성자기기 작성시간 26.04.28 안녕하세요 출제자님. 채점평까지 정성스럽게 작성해주셔서 정말 감사합니다.

다름이 아니라 실력이 부족하여 채점평을 읽어보아도 해당 문제에 대한 풀이방식 정리가 잘 되지 않아 간략하게 질문을 드리게 되었습니다.

기한이 지나고 나서 질문을 드리게 되어 정말 죄송합니다.

합병 직후 기준이면 합병 후 기업가치 314.88억에서 A와 B의 합병 전 부채를 빼서 자기자본가치를 구해야 하고,

합병 후 기준이면

김종길t 방식은 기업가치 314.88억에서 A와 B의 합병 전 부채를 빼서 자기자본가치 계산

김민환t 방식은 기업가치 314.88억에서 0.5를 곱해서 자기자본가치를 계산(본문글 글쓴이처럼)

이렇게 된다는 말씀이신가요? -

답댓글 작성자26년 4월 재무관리 출제자1 작성시간 26.04.28 기기 안녕하세요.

네 맞습니다.

합병 '후' 기준일 때

(1) 김종길t: 기업가치 314.88에 A와 B의 합병 전 부채를 차감하여 합병 후 자기자본가치 계산

(2) 김민환t: 기업가치 314.88에 ×0.5(부채비율 이용) 하여 합병 후 자기자본가치 계산

두 분의 풀이가 차이나는 것은 합병 후 시점에 대한 가정의 차이입니다.

김종길t께선 합병 '후'를 합병 '직후'라고 가정하였고, 따라서 합병 직후 기업의 부채는 합병 전 A와 B가 보유했던 부채를 단순히 합한만큼만 존재합니다. 그리고 합병한 이후에 자본 구조를 추가로 변경(추가 차입, 상환, 증자 등)을 해야지만 목표부채비율을 유지할 수 있습니다.

김민환t의 풀이법은 제가 강의를 직접 듣지 않아 정확하진 않지만 합병 '후'라는 것을 '합병 후 목표부채비율을 유지하기 위해 추가로 자본 구조를 변경한 후'로 가정하신 것 같습니다.

이러한 가정의 차이가 발생할 수도 있으니 이번 평가시험에서 합병 '직후'라고 표현을 바꾼 것입니다.

해당 합병 가정에 대한 참고 교재는

김종길t: 70제 문제 34번 물음4, 연습서 p.11B-12~13

김민환t: 셀프스터디3 모의고사 4회 문제 문제6 물음3 (3)

입니다. -

답댓글 작성자기기 작성시간 26.04.29 26년 4월 재무관리 출제자1 답변 정말 감사합니다!