안녕하세요. 양질의 문제 출제에 감사합니다. 많이 배웠습니다.

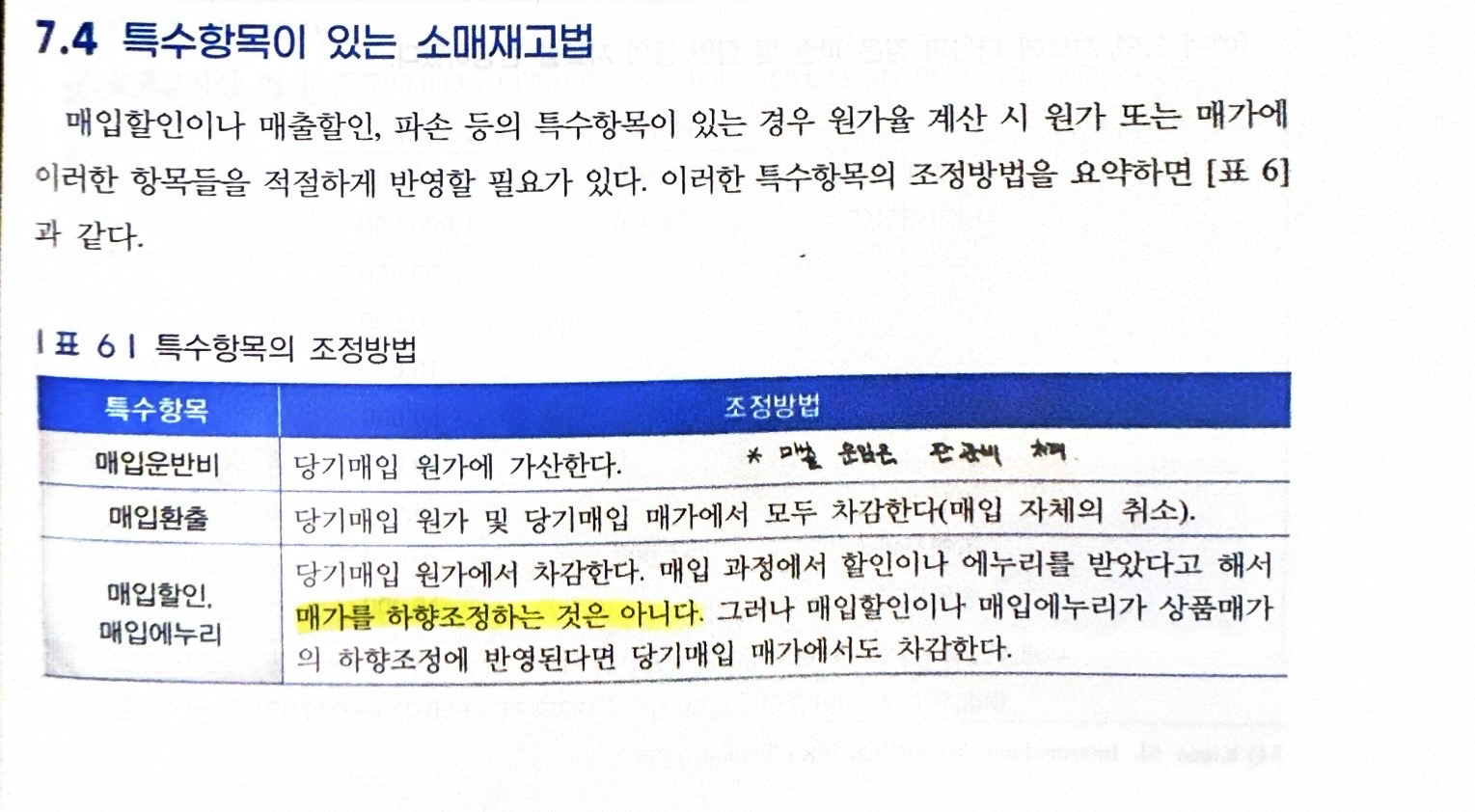

중급회계 5번 문항에 궁금한 부분이 있어 질문드립니다. 소매재고법 계산 시에 매가 금액에 일반적으로는 매입에누리 차감하지 않는 것 알고 있었는데요, 해당 자료 매가 사항에 매입에누리 항목이 있어서 매가에 반영하라는 의미로 해석했는데 기출문제(회계사 1차, 2차) 중에 이런 식으로 자료에 매입에누리 매가가 있고 계산할때 제외하는 경우가 있었나요? 제가 확인해본 결과, 매입할인 및 매입에누리의 경우 상품매가의 하향조정에 반영된다면 당기매입매가에서도 차감하는 것으로 확인했습니다. 해당 사진은 신현걸, 최창규 공저 중급회계 기본서 12판 445P. 입니다.

다음검색

댓글

댓글 리스트-

작성자중급회계출제자 작성시간 26.05.30 안녕하세요 회계학 출제자입니다.

우선, 해당 문제의 출제의도를 밝히자면 소매재고법에서 매가에 반영되지 않는 항목의 매가 금액이 주어졌을 때 (즉, 낚시 자료) 그를 매가 부분에 따로 반영하지 않는 케이스로 출제하였습니다. 이러한 방식의 문제는 시중 문제집에서 흔히 찾아 보실 수 있으실 것입니다.

올려주신 부분에 대해 말씀 드리자면 매입 에누리의 판매가 금액이 자료로 주어졌을 때 그를 매가에 반영하라는 것이 아니라 매입 시 에누리를 받아 그것이 순인하 등에 반영이 되어 매가에 차감 조정되는 경우에 대한 개념이라고 이해해주시면 됩니다. 보편적인 수험서에서 원가율 도출 시 매가 조정식에 매입환출, 비정상파손은 따로 적혀있는 것과 달리 매입할인이나 매입에누리는 따로 적혀있지 않은 이유도 그러한 것입니다. 수험 목적상 자료 해석도 그러한 보편적인 방식에 따라 하시면 됩니다.

관련하여 비슷한 질문에 답변한 김기동 강사 QnA 링크 첨부해드립니다.

https://cafe.daum.net/KDianS/WyHN/21125

https://cafe.daum.net/KDianS/WyHN/12431

감사합니다.