| 중고차 대출 피해 예방을 위해 5가지 유의사항을 기억하세요! |

| 소비자경보 내용 | ||

◈최근 정부지원사업(차량 할부금 대납) 및 취업 알선을 빙자한 사기범 등의 말에 속아, 원하지 않거나 과도한 중고차 대출 계약을 체결하여 피해를 보았다는 민원이 다수 제기*되고 있습니다. * 민원인은 주로 고령층 퇴직자, 청년 구직자 등 사회적 취약계층 ◦사기범이 대출금 등을 편취한 뒤 잠적하면 소비자는 대출의 무효 등을 주장하지만, 금융회사의 대출 절차상 하자가 발견되는 경우가 드물어 대출금 전부에 대한 상환의무를 부담하게 됩니다. ◦그러므로, 사기 피해 예방 등을 위해 중고차 대출 이용시 아래의 5가지 소비자 유의사항을 꼭 확인하여 주시기 바랍니다. | ||

| < 중고차 대출 이용시 5가지 유의사항 > | ||

| ❶(이면계약 No) 거래과정에서 이면계약 체결을 요구받는 경우 단호히 거절하세요! ❷(제3자에게 계약체결 위임 No) 차량 매매 및 대출 관련 절차는 반드시 직접 진행하고, 관련 안내문은 꼼꼼하게 확인하세요! ❸(과도한 대출 No) 중고차 시세·상태를 꼼꼼히 체크하여 필요한 금액만 대출받으세요! ❹(용도외 사용 No) 대출금은 차량 구매자금 용도로만 사용하세요! ❺(과도한 부대비용 No) 대출 전 본인의 상환 능력을 충분히 고려하고, 관련 업체로부터 추가적인 부대비용 등을 요구받는 경우 계약을 재검토하세요! | ||

| I. 최근 중고차 대출 분쟁 민원 사례 |

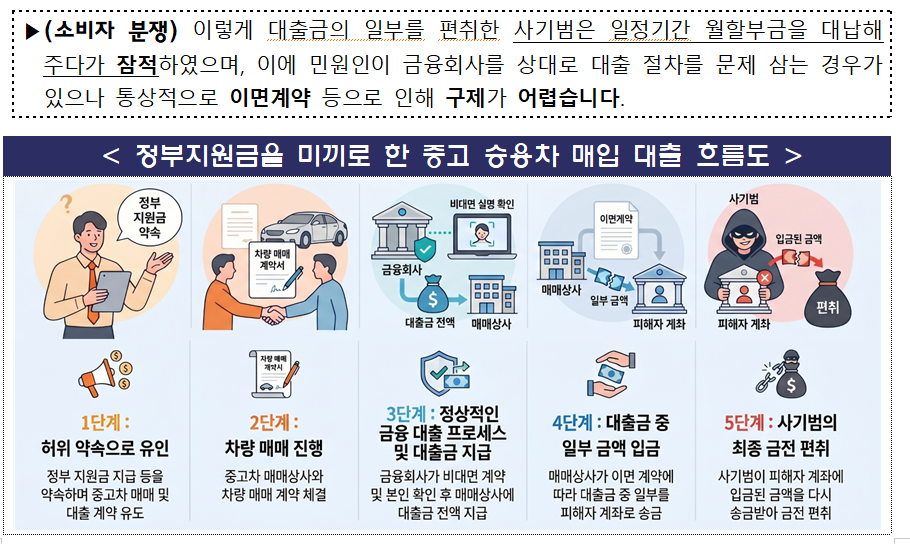

가.(고령층 퇴직자 대상) 정부지원금을 미끼로 한 중고차 대출 사기 사례

◦①사기범들은 60~70대 퇴직자(민원인들) 등을 대상으로 정부지원사업을 사칭하여 “할부금융으로 중고 승용차 구매시 차량할부금 + 수익금을 지원한다”고 속여 중고차 할부금융계약 체결을 유도*

* 사기범들은 민원인(차량 매수인)에게 중고차 매매상사(차량 매도인) 및 대출모집인을 알선하고, 차량매매계약서 작성 등에 적극적으로 관여

◦②민원인은 중고차 매매상사와 차량 계약서(예:대금 5천만원 후반대) 및 이면계약서*를 작성하고, ③차량 계약서를 금융회사에 제출하여 동 금액만큼 할부금융을 받음(차량 인수)

*동일한 계약서 양식에 차량대금(예:4천만원 중반대)을 낮춰 기재하고, 매매상사는 받은 대출금 중 차량대금 및 부대비용을 제외한 나머지 금액을 매수인(민원인)에게 송금한다는 내용을 기재

◦④이면계약에 따라 매매상사는 금융회사로부터 받은 대출금 중 1천만원대의 차액*을 민원인에게 이체하고 ⑤민원인은 이를 사기범(일당)의 계좌에 재송금

* 할부금융 금액(5천만원 후반대) – 이면계약서에 기재한 실제 차량대금(4천만원 중반대)

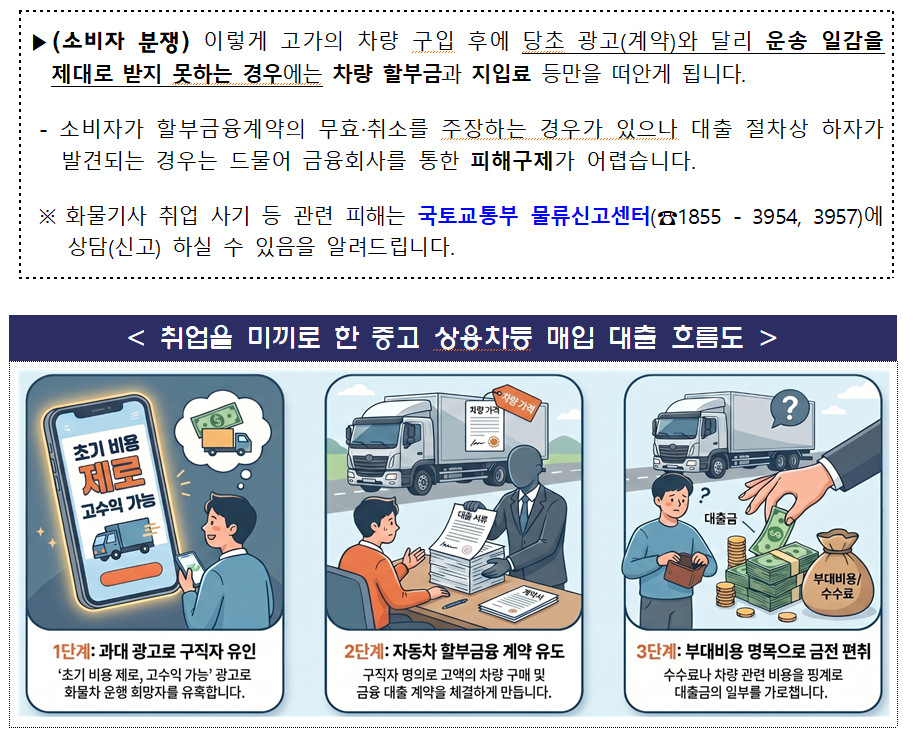

나.(청년 등 구직자 대상) 취업을 미끼로 한 중고차등 대출 유도 사례

◦ ①일부 취업 알선업체(물류업체)*에서 “초기 비용 없이 차량 지원, 고수입 가능” 등의 화물차량(택배업무) 운행 광고로 구직자(민원인)를 유인한 뒤

* 대형 물류기업과 연계하여 물동량을 확보하고, 운송기사 취업 컨설팅 등을 제공하는 업체

◦ ②실제 상담 후에는 구직자로 하여금 할부금융 계약*을 통해 화물트럭 등 중고 상용차 또는 신차를 구매하도록 하고

* 대출금액은 상용차 종류, 특수장비 등에 따라 2천만원대 ~ 2억원대 등 다양

◦③부대비용, 업무추진비 등 명목으로 별도의 추가 대출을 받도록 하는 방식 등으로 과도한 알선 수수료(예:800~1,000만원대)를 구직자로부터 수취

| II. 금융소비자 유의 사항 및 대응 요령 |

| ➊거래과정에서 정부지원사업 명목 등으로 이면계약 체결을 요구받는 경우 단호히 거절하세요! |

□소비자가 중고차를 할부로 매입하는 경우, 자동차 매매상사와 중고차 매매계약을, 금융회사와 할부금융계약을 각각 체결하게 됩니다.

◦위 과정에서 매도인 또는 제3자(중고차 딜러 등)가 대출금 대납, 수익금 지급, 대출금 일부에 대한 개인 계좌로의 이체*에 관한 이면계약 체결을 권유하는 경우 각별한 주의가 필요합니다.

* 정부기관은 개인 계좌로의 자금 이체 등을 절대 요구하지 않습니다.

◦정부지원사업 등 특정 기관의 지원이 있는 것으로 안내받았다면 반드시 해당 기관에 문의하여 사실 여부를 확인하시기 바랍니다.

| ➋차량 매매 및 대출 관련 계약 절차는 반드시 직접 진행하고, 관련 안내문은 꼼꼼하게 확인하세요! |

□제3자(중고차 딜러 등)에게 계약 체결을 위임했다가, 원하지 않는 계약이 체결되어 피해가 발생*하는 경우가 있습니다.

* 당초 상담했던 것과 다른 차량으로 계약이 체결되거나, 의도한 바와 달리 고가로 차량을 구입하게 되어 피해가 발생할 수 있습니다.

◦ 비대면 대출 약정 과정에서 신분증이나 타계좌 인증 등을 이용한 본인 확인 절차가 정상적으로 수행된 경우, 계약자에게 책임이 귀속*하므로 계약은 본인이 직접 체결하는 것이 안전합니다.

* 본인의 신분증을 건네주거나 인증서 비밀번호를 알려주는 등 소비자의 책임이 큰 경우 피해구제가 어려울 수 있습니다.

□중고차 할부금융 계약 체결 과정에서 계약서류 및 문자메시지 등을 통해 안내되고 있는 금융사기 유형 및 유의 사항을 확인하고, 해당 사항이 있는 경우 즉시 대출 진행을 중단하여야 합니다.

◦ 해피콜 등 금융회사의 문의에 사실과 다르게 거짓으로 답변하는 경우 사후 분쟁시 소비자에게 불리한 결과를 초래할 수 있습니다.

| ➌차량 시세 조회 및 상태 등을 꼼꼼히 체크하여 필요한 금액만큼만 대출받으세요! |

□할부금융 계약시 금융회사는 실제 거래된 차량 가격 외에 차량 상태와 고객의 신용 등을 종합적으로 평가하여 최종 대출한도를 결정합니다.

◦다만, 중고차 시장의 가치평가 불확실성 등을 감안할 때 소비자는 매매계약 체결 시에 차량 상태를 꼼꼼히 확인하여 과도한 거래 가격으로 대출을 신청*하지 않도록 주의해야 합니다.

* 소비자가 약정한 차량매매가격으로 대출을 신청했고 해당 금액이 금융회사가 산정한 대출한도 내에 포함된다면, 신청한 차량 가격(전액)에 대해 대출이 실행됩니다.

◦금융회사가 할부금융 취급 한도 내에서 업무처리기준에 따라 대출을 실행한 경우,

- 소비자가 사후에 피해를 주장하여도 금융회사에 책임을 묻기 어려워 소비자가 대출금에 대한 상환의무를 부담하게 됩니다.

| ※ 중고차 시세정보·차량이력 조회 웹사이트(URL) 예시 - (통합이력 조회) 국토교통부 자동차365: https://www.car365.go.kr - (사고이력 조회) 보험개발원 카히스토리: https://www.carhistory.or.kr |

| ➍대출금은 중고차 구매자금 용도로만 사용하세요! |

□소비자가 중고차 매매상사 또는 제3자와 공모하여 차량 가격을 시세보다 높게 책정(Up 계약서)하여 대출을 실행 받은 후, 대출금 일부를 차량 구매 용도 외 다른 용도로 사용(예 : 제3자 송금 등)하는 경우

◦ 할부금융 계약 위반에 해당할 수 있으며, 금융회사는 관련 약관에 따라 대출금 상환을 즉시 요청할 수 있으므로 주의하시기 바랍니다.

| ➎대출 전 본인의 상환 능력을 충분히 고려하고, 관련 업체에서 추가적인 부대비용 등을 요구하는 경우 계약을 재검토하세요! |

□화물차량 운행 수익을 보장하는 광고는 사실과 다를 수 있으므로, 자동차 할부금융 계약 시에는 현재 본인의 상환 능력을 우선적으로 고려하여 신중하게 대출을 결정하여야 합니다.

◦또한, 취업 알선업체 등에서 할부금융 신청시 차량가격을 부풀리거나 별도의 대출을 받도록 하는 방식으로 과도한 알선수수료를 요구하는 경우

- 계약 내용을 다시 한번 꼼꼼히 확인하고, 필요하면 금융회사·매매상사 등에 문의하여 해당 비용이 꼭 필요한 것인지를 확인하여야 합니다.

| III. 향후 계획 |

□금융감독원은 소비자 피해 및 분쟁 예방을 위해 금융회사(캐피탈사, 카드사)에 관련 사례를 전파하였으며

◦ 앞으로도 중고차 대출 취급 관련 내부통제시스템 및 제휴점(대출모집법인) 직원 교육 등을 강화하도록 지속적으로 지도해 나갈 계획입니다.

☞본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)