서울서부지방법원 2023. 2. 10. 선고 2020가단296621(본소), 2020가단307323(반소) 판결

[채무부존재확인·보험금]

사건 2020가단296621(본소) 채무부존재확인

2020가단307323(반소) 보험금

원고(반소피고) A 주식회사

소송대리인 변호사 김덕환, 송미라

피고(반소원고) B

소송대리인 변호사 김경남

소송복대리인 변호사 손상우

변론종결 2023. 1. 13.

판결선고 2023. 2. 10.

주문

1. 원고(반소피고)의 본소청구를 기각한다.

2. 원고(반소피고)는 피고(반소원고)에게 50,000,000원 및 이에 대하여 2020. 6. 26.부터 2021. 1. 19.까지는 연 6%, 그 다음날부터 다 갚는 날까지는 연 12%의 각 비율로 계산한 돈을 지급하라.

3. 소송비용은 본소, 반소를 합하여 원고(반소피고)가 부담한다.

4. 제2항은 가집행할 수 있다.

청구취지

○ 본소: 별지 목록 제2항 기재 사고와 관련하여, 별지 목록 제1항 기재 보험계약에 기한 원고(반소피고, 이하 ‘원고’라고 한다)의 피고(반소원고, 이하 ‘피고’라고 한다)에 대한 보험금지급채무는 존재하지 아니함을 확인한다.

○ 반소: 주문 제2항과 같다.

이유

1. 피고의 반소청구에 관하여

가. 당사자 사이에 다툼이 없거나 갑 제2 내지 5, 7호증, 을 제1, 3호증(가지번호 포함, 이하 같다)의 각 기재에 의하면, 다음과 같은 사실관계가 인정된다.

① 피고는 2020. 2. 19.경 원고의 별지 목록 제1항 기재 보험인 ‘C’에 가입하였다(이하 ‘이 사건 보험계약’이라고 한다). 별지 목록 제1항 기재 사항을 제외한, 나머지 이 사건 보험계약의 주요 내용으로 다음 사항이 있다.

○피보험자가 보험기간 중 보장개시일 이후에 ‘암’(특별약관의 경우 ‘특정암’)으로 진단확정된 경우, 최초 1회에 한하여 보험금을 지급한다.

○‘암’ 대한 보장개시일은 보험계약일부터 그 날을 포함하여 90일이 지난 날의 다음날로 한다.

○원고는 보험금 청구서류를 접수한 날로부터 3영업일 이내에 보험금을 지급한다.

② 피고는 별지 목록 제2항 기재와 같이, 이 사건 보험계약일로부터 4개월여가 지난 2020. 6. 8. D병원에서 조직검사를 통해 폐암 진단확정을 받았다. 피고는 2020. 6. 22. 원고에게 이 사건 보험계약에 따른 보험금을 청구하였다.

③ 원고는, 피고가 이 사건 보험 가입 이전인 2020. 2. 초경 폐암 의심 소견 및 치료를 받았음에도 이를 숨기고 가입했기 때문에 사기에 의한 계약으로 취소대상이라는 이유로 보험금 지급을 거부하였다.

나. 위 인정사실에 의하면, 이 사건 보험계약에서 정한 보험사고가 발생한 이상 특별한 사정이 없는 한, 원고는 피고에게 보험금 5,000만 원 및 이에 대하여 피고가 보험금을 청구한 2020. 6. 22.(월요일)로부터 3영업일이 지난 2020. 6. 26.부터 이 사건 반 소장 부본 송달일인 2021. 1. 19.까지는 상법에서 정한 연 6%, 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한 특례법에서 정한 연 12%의 각 비율로 계산한 지연손해금을 지급할 의무가 있다.

2. 원고의 본소청구에 관하여

가. 원고의 주장 취지는 다음과 같다. ① 피고에 대한 의무기록이나 이 법원의 E기관장에 대한 진료기록감정촉탁결과(이하 ‘진료기록감정결과’라고 한다) 등에 의할 때, 피고가 이 사건 보험계약 체결 이전인 2020. 2. 1.경 폐암 의심 소견을 받았고 2. 10.~2. 11. 입원기간에도 폐암 의심 결과를 고지받았던 점, ② 계약 체결 당시 보험설 계사(‘보험모집인’은 법령 개정 이전의 명칭이다)의 건강상태 질문에 교통사고 이외에 다른 질병 진단을 받은 사실이 없다고 답변한 점, ③ 2020. 2. 19.~2. 27. 이 사건 보험등 5건의 보험계약을 체결한 점 등에 비추어 보면, 피고는 실제로 폐암이 있었다는 사실, 즉 보험사고가 발생할 가능성이 현저히 높은 상황이라는 사실을 잘 알고 있었을 것임에도 이를 원고에게 알리지 않았다. 이 사건 보험계약은 사기에 의한 보험계약에 해당하는바, 보통약관 제21조<각주1> 내지 민법 제110조 제1항에 기하여 이 사건 보험계약을 취소한다. 따라서 피고에 대하여 별지 목록 기재와 같은 보험금지급채무의 부존재확인을 구한다.

나. 갑 제6, 9호증, 을 제1 내지 9호증의 각 기재, 이 법원의 E기관장에 대한 진료기록감정촉탁결과에 변론 전체의 취지를 종합하면, 다음과 같은 사실관계가 인정된다.

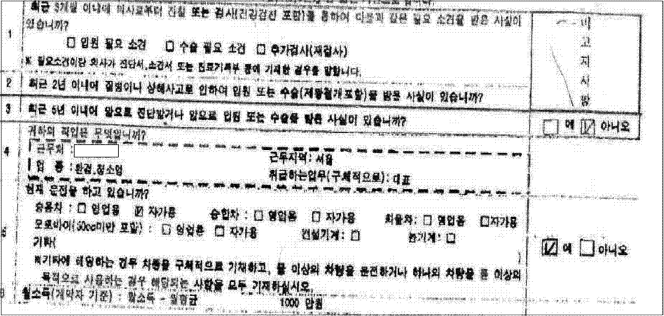

(1) 원고는 이 사건 보험계약 당시 피고에게 제시한 고지서류에서, ‘최근 3개월 이내에 의사로부터 진찰 또는 검사를 통하여 다음과 같은 소견을 받은 사실이 있습니까? 입원 필요 소견 / 수술 필요 소견 / 추가검사(재검사)’ 등에 대해서는 ‘비고지사항’임을 명시하였다. 다만 ‘최근 5년 이내에 암으로 진단받거나 암으로 입원 또는 수술을 받은 사실이 있습니까?’ 항목만을 고지사항으로 명시하였고, 이에 대해 피고는 ‘아니오’라고 고지하였다. 이에 관한 고지서류[‘계약 전 알릴의무 사항(간편심사용)]는 아래와 같다.

(2) 진료기록감정결과에서, 진단검사와 관련한 주요 내용은 다음과 같다.

▶2020. 2. 1. F병원에서 시행한 흉부CT 검사결과의 “About 1cm, Subsolid nodule, RULF.-폐우상엽에 약 1cm 의 준고형성 결절”라는 내용은, 폐암을 비롯한 폐의 종양을 의심해볼 수 있는 소견에 해당한다.

▶2020. 2. 5. G병원에서 시행한 흉부CT 검사결과의 “minimally invasive or invasive lung adenocarcinoma (T1b), most likely”[최소 침습 선암종 또는 침윤성 폐선암종(병기 T1b)일 가능성이 높다는 취지]라는 내용은, 폐암일 가능성이 높다는 소견에 해당한다.

▶2020. 2. 11. G병원에서 시행한 PET-CT 검사결과의 “1. About 1.1 cm sized subsolid pilmonary nodule with mild hypermetabolism in right apical lung, R/O, primary malignancy-약 1.1cm 크기의 우측 폐첨단의 약간 섭취율이 증가된 준고형성 폐결절, 일차성 암”이라는 소견에서, 폐암일 가능성이 있다는 내용이 확인된다.

▶피고는 G병원에서 시행한 검사결과들을 바탕으로 폐암이 의심된다는 결과를 2020. 2. 10.~2. 11. 입원기간 중에 고지받고 D병원으로의 전원을 결정하였을 것으로 추정되고, 2020. 2. 19. 이전에 피고 스스로 폐암의 가능성을 인식하였을 것으로 추정할 수 있다.

(3) 그런데 진료기록감정결과에서는, 위와 같은 진단검사 과정에 대해서 ‘폐암이 의심되는 폐결절에 대해 경과를 관찰하던 과정’이라고 판단하였다(감정결과 7.항 참조).

▶D병원 주치의는 2020. 2. 20. 종전 흉부CT를 비교판독한 결과 폐암의 가능성이 있는 폐결절이 수술적 절제술 외에 경피적폐생검술 등의 다른 조직생검방법으로는 병리학적확진이 어려운 위치로 판단했을 것으로 추정된다.

▶그래서 3개월 후에 흉부 CT를 재검사하기로 결정했고 2020. 5. 18. 흉부CT를 재시행했을 때에도 의미 있는 변화가 없었기에 주치의는 경과관찰(3개월 후 흉부CT 재검사) 또는 수술적 절제술이라는 2가지 방법을 계획했고 이후 수술적 절제술로 진단/치료방법을 결정하였다.

▶F병원과 G병원 및 D병원에서 각 시행된 진료의 전(全) 과정을 고려할 때, 피고에 대한 수술을 결정함에 앞서 폐암이 의심되는 폐결절에 대해 경과를 관찰하던 중에 있었다고 볼 수 있다.

피고는 D병원에서 2020. 6. 4. 흉강경 우상엽 절제술을 받았고 당일 채취된 검체물에 대한 조직검사를 통해서, 2020. 6. 8. 폐암 진단확정을 받았다.

(4) 이 사건 보험은 ‘일반심사 상품’의 청약에서 요구되는 고지사항이 대폭 축소, 완화되어 고안된 ‘간편심사 상품’이다. 이 사건 보험은 보험기간(개시일자 2020. 2. 19.~) 중에 암 진단을 받는 것으로는 부족하고 보험계약일로부터 3개월의 유예기간이 지나고서 암 진단을 받는 경우에만 보험사고로서 보험금이 지급되는 구조이다.

이 사건 보험계약의 청약을 권유했던 보험설계사는, ‘피고의 동생 부부가 피고를 소개 해 주었다. 피고에 대한 증권분석을 해보니 종신, 연금이 너무 많아서 암보험을 권유했다. 건강상태에 대해서 질문했는데 최근에 교통사고로 병원 다닌 사실이 있고 5년 이내에는 따로 진단받은 건 없다고 했다. 해당 상품은 간략한 고지의무만 보는 상품이라 고객님께 적극 권유했다.’는 취지로 모집경위를 밝히고 있다.

(5) 피고가 원고 주장과 같이 이 사건 보험과 동일한 4건의 보험에 추가로 가입하기는 했지만, 원고를 제외한 나머지 보험회사들은(H, I, J, 우체국) 모두 피고에게 해당 보험금을 지급하였다.

다. 위 인정사실에서 알 수 있는 다음과 같은 사정들, 즉

① 진료기록감정결과 등 객관적 진단자료에 의할 때, 이 사건 보험 가입 이전에 피고의 의학적 상태는 폐암이 의심되는 폐결절 상태였던 점,

② 피고는 구체적 병명을 확인하기 위한 일련의 검사절차가 진행되던 과정에서 이 사건 보험계약을 체결하였고, 당시 피고의 폐결절 상태가 폐암으로 확진될지 여부는 예상하기 어려운 상태였던 점(이 사건 보험 가입 이후로도 추가 검사를 하는 등으로 4개월여가 지나서야 폐암 진단확정이 되었음을 보아도 그러하다),

③ 원고가 제시한 고지서류에 피고가 허위로 고지했다는 사실이 기망의 주요 징표인데, 피고가 고지서류에 암으로 진단 내지 입원한 사실이 없다고 기재한 것은, 당시 피고의 의학적 상태나 검사경과에 따라 사실대로 고지한 것인 점,

④ 보험설계사의 건강상태에 관한 질문 취지 역시 고지사항 서면에 기재된 것을 재확인한 것이고[그에 부가하여 건강 관련 문답이 있었더라도 보험설계사는 고지의무와 관련한 고지수령권이 없음에 비추어 그러한 문답은 법률적 효력도 없다<각주2>], 당시 보험설계사가 원고의 여러 보험 중에서 이 사건 보험을 피고에게 권유하여 가입하게 된 것이기도 한 점,

⑤ 이 사건 보험은 간편심사 상품으로, 이를 반영하여 보험사고 발생 시 바로 보험금을 지급하는 것이 아니라 보험계약일로부터 3개월이 지나 암 진단확정이 있는 경우만을 보험사고로 인정하는 등 고지의무의 축소, 완화에 따른 위험을 대비하고 있는바, 이러한 보험의 구조와 피고 본인의 의학적 상태를 감안할 때, 피고가 이러한 보험에 수건 가입한 행위를 이례적인 보험가입으로 평가하기도 어려운 점(다른 보험회사들은 해당 보험금을 지급하였다) 등에 비추어 보면, 원고가 내세운 증거들만으로는 피고의 기망행위를 인정하기 어렵다. 원고의 주장은 이유 없다.<각주3>

3. 결론

그렇다면, 원고의 본소청구는 이유 없어 기각하고, 피고의 반소청구는 이유 있어 인용한다.

판사 유창훈

별지 생략

각주 1) 보통약관 제21조(사기에 의한 계약) "계약자 또는 피보험자가 대리진단, 약물사용을 수단으로 진단절차를 통과하거나 진단서 위·변조 또는 청약일 이전에 암 또는 인간면역결핍바이러스(HIV) 감염의 진단확정을 받은 후 이를 숨기고 가입하는 등 사기에 의하여 계약이 성립되었음을 회사가 증명하는 경우에는 계약일부터 5년 이내(사기사실을 안 날부터 1개월 이내)에 계약을 취소할 수 있습니다."

각주 2) 대법원 2006. 6. 30. 선고 2006다19672,19689 판결: 구 보험업법(2003. 5. 29. 법률 제6891호로 전문 개정되기 전의 것)상의 보험모집인은 특정 보험자를 위하여 보험계약의 체결을 중개하는 자일 뿐 보험자를 대리하여 보험계약을 체결할 권한이 없고 보험계약자 또는 피보험자가 보험자에 대하여 하는 고지나 통지를 수령할 권한도 없으므로, 보험모집인이 통지의무의 대상인 '보험사고발생의 위험이 현저하게 변경 또는 증가된 사실'을 알았다고 하더라도 이로써 곧 보험자가 위와 같은 사실을 알았다고 볼 수는 없다.

각주 3) 원고는 변론종결 이후 참고서면에서, 이 사건 보험계약이 민법 제103조(반사회질서의 법률행위)에 따라 무효라는 취지로도 주장하지만, 이 사건에서 인정된 사정들을 관련 법리에 비추어 보더라도, 그와 같이 무효로 보기는 더더욱 어렵다.