| ’24년말 은행지주회사 및 은행* BIS기준 자본비율 현황[잠정] |

* 은행지주회사(신한, 하나, KB, 우리, 농협, DGB, BNK, JB) 8개사 및 비지주은행(SC, 씨티, 산업, 기업, 수출입, 수협, 케이, 카카오, 토스) 9개 기준(이하 “국내은행”)

1. 자본비율 현황

□ ‘24년말 보통주자본비율은 13.07%로 전분기말(13.34%) 대비 0.26%p 하락

◦기본자본비율, 총자본비율은 각각 14.37%, 15.58%로 전분기말 대비 각각 0.28%p, 0.26%p 하락하였으며,

◦단순기본자본비율은 6.77%로 전분기말 대비 0.03%p 하락

| ※ 규제비율* : 보통주자본비율 8.0%, 기본자본비율 9.5%, 총자본비율 11.5%(금융체계상 중요한 은행은 1%p 가산), 단순기본자본비율 3.0%(은행지주는 미도입) * ‘24.5월부터 경기대응완충자본 1% 부과로 보통주・기본・총자본비율의 규제비율 상승 |

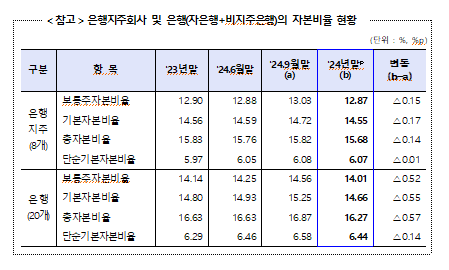

국내은행의 자본비율 현황

(단위 : %, %p)

| 항 목 | '23년말 | '24.6월말 | '24.9월말 (a) | '24년말p (b) | 변동 (b-a) |

| 보통주자본비율 | 13.06 | 13.18 | 13.34 | 13.07 | △0.26 |

| 기본자본비율 | 14.35 | 14.50 | 14.65 | 14.37 | △0.28 |

| 총자본비율 | 15.72 | 15.76 | 15.84 | 15.58 | △0.26 |

| 단순기본자본비율 | 6.59 | 6.75 | 6.80 | 6.77 | △0.03 |

□ ’24년말 현재 모든 국내은행이 자본규제비율을 크게 상회하는 등 양호한 수준

◦총자본비율 기준으로 KB・씨티・SC・카카오가 16.0%를 상회하여 매우 안정적인 모습이며, 산업은 14% 미만으로 상대적으로 낮은 수준

◦보통주자본비율 기준으로는 씨티・SC・카카오・토스 등은 14% 이상, KB・하나・신한・수출입・케이 등이 13% 이상으로 상대적으로 높은 수준

□ 한편, SC(△2.81%p)·카카오(△1.27%p)·농협(△0.68%p) 등 대부분(12개) 은행은 전분기말 대비 보통주자본비율이 하락한 반면,

◦토스(+0.29%p), 케이(+0.26%p), 우리(+0.18%p), 하나(+0.05%p) 등 4개 은행은 상승(붙임 참조)

국내은행의 BIS기준 자본비율 및 단순기본자본비율 현황현황

(단위 : %)

| 총 자 본 비 율 | 17.0 이상 | ’ | 씨티 (33.20/33.20/34.28/12.64) 카카오 (26.10/26.10/27.24/9.43) SC (16.07/17.04/19.73/6.39) | ||

| 16.0 이상 | KB(13.53/15.17/16.43/6.67) | ||||

| 15.0 이상 | 농협(12.44/14.06/15.37/5.25) 수협(12.30/14.10/15.30/6.20) 우리(12.13/14.20/15.71/5.65) | 수출입(13.92/13.92/15.41/11.23) 하나(13.22/14.77/15.59/5.79) 신한(13.06/14.76/15.79/6.43) | 토스 (14.76/14.76/15.90/5.04) | ||

| 15.0 미만 | DGB(11.72/13.28/14.61/6.03) 기업(11.32/13.04/14.69/6.59) | 산업(12.72/12.72/13.71/11.17) BNK(12.28/13.55/14.13/6.37) JB(12.20/13.63/14.27/7.20) | 케이(13.52/13.52/14.67/3.87) | ||

| 12.0 미만 | 12.0 이상 | 13.0 이상 | 14.0 이상 | ||

| 보통주자본비율 | |||||

* 괄호 안은 (보통주자본비율 / 기본자본비율 / 총자본비율 / 단순기본자본비율)

** ’24년말 기준 규제비율 : D-SIB(9.0/10.5/12.5/3.0), non D-SIB(8.0/9.5/11.5/3.0)

2. 평가 및 향후 감독방향

□ ‘24년말 국내은행의 자본비율은 ’24.4분기 중 환율 상승으로 위험가중자산이 크게 증가하여 전분기말 대비 하락

* 위험가중자산 증가 : (24.3Q) +21.5조원 → (24.4Q) +36.8조원

□ ’25년 들어서도 고환율이 지속되고 있으며, 경기회복 지연, 美 보호무역주의 심화 등 대내외 불확실성 등으로 신용손실 확대 가능성도 증가하는 등 자본여력을 계속 제고해 나갈 필요

◦ 금감원은 금융여건 악화시에도 은행이 신용공급 축소 없이 본연의 자금중개 기능을 충실히 유지할 수 있도록 충분한 손실흡수능력 확보를 유도할 예정

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)