| 참고 | 회계부정 신고대상 및 방법 [금융감독원, 한국공인회계사회] |

| 1 | 신고대상 |

□ 회사가 회계처리기준을 위반하여 재무제표를 작성·공시한 행위 등 외감법에서 정한 회사 및 감사인의 회계부정행위(외감법 제28조 제1항)

< 회계부정행위 (주식회사 등의 외부감사에 관한 법률 §28①) >

| ➊ 내부회계관리제도에 위배된 회계정보 작성 및 위조‧변조‧훼손‧파기 행위 ➋ 회사가 회계처리기준을 위반하여 재무제표를 작성한 행위 ➌ 감사인(소속 공인회계사 포함)이 감사대상 회사의 재무제표를 대리작성하거나, 회사가 감사인(소속 공인회계사 포함)에게 대리작성을 요구한 행위 ➍ 감사인이 회계감사기준에 따라 감사를 실시하지 아니하거나 거짓으로 감사보고서를 작성한 행위 ➎ 기타 회계정보를 거짓으로 작성하거나 사실을 감춘 행위 |

| 2 | 신고요건 |

□ 회계부정행위를 신고하고자 하는 경우 혐의를 구체적으로 적시하고 관련 증빙자료를 첨부하여 신고

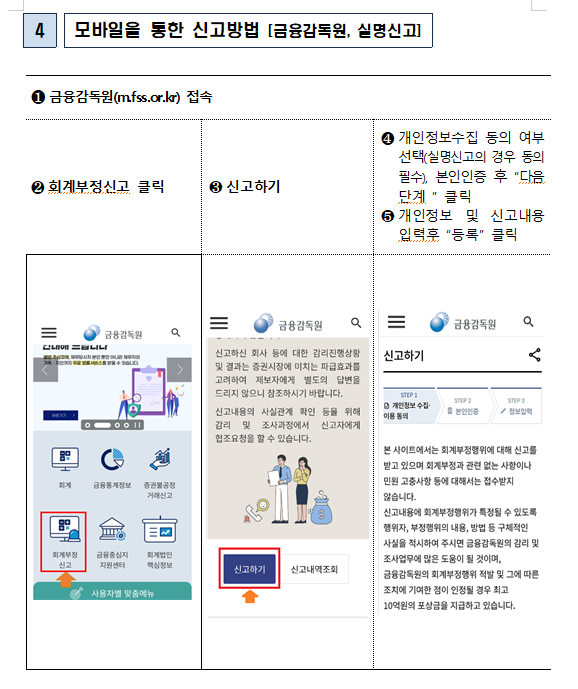

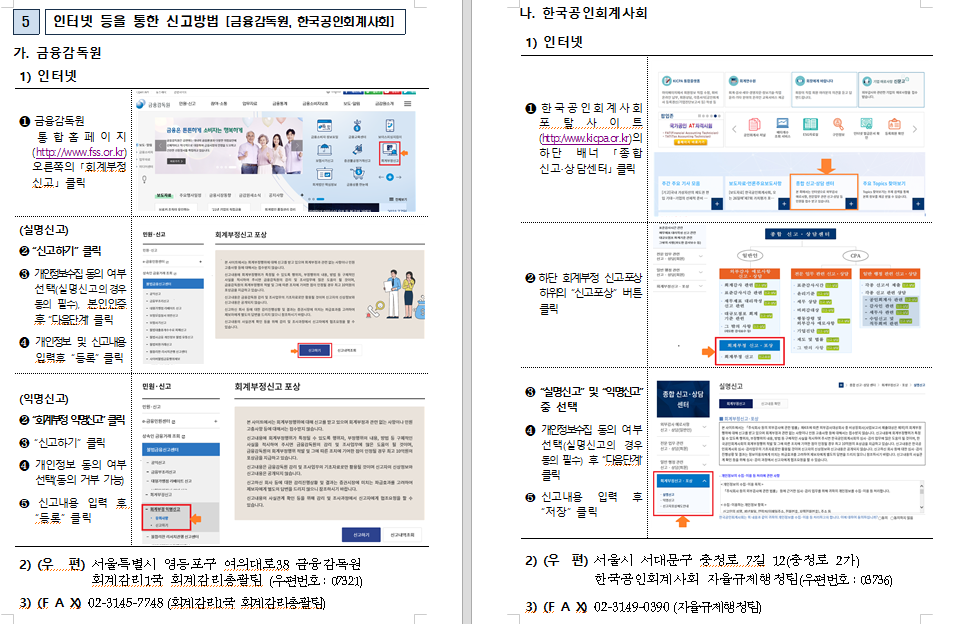

ㅇ 인터넷, 우편, FAX, 모바일 등을 통해 신고 가능

| 3 | 신고접수기관 |

| 접수기관 | 신고대상 |

| 금융감독원 | 주권상장법인, 사업보고서 제출대상법인 등 |

| 한국공인회계사회 | 기타 비상장 외감대상 회사 등 (금감원 신고대상회사 제외) |

※ 신고자의 인적사항 등 신분에 관한 비밀을 엄격히 유지하며, 어떠한 경우에도 외부(관련회사 등)에 유출되지 않도록 관리하고 있음

첨부파일첨부된 파일이 5개 있습니다.

다음검색