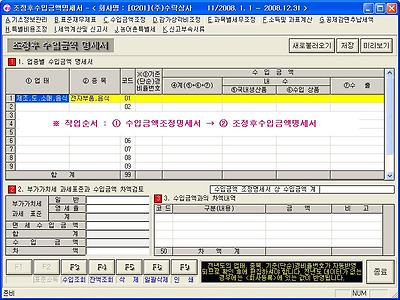

[수입금액조정명세서]→[조정후수입금액명세서]를 선택하면 다음과 같은 화면이 나타난다.

1. 업종별 수입금액 명세서

① 업태/ ②종목

[기초정보관리]→[회사기본사항등록]의 "8.업태", "9.종목"란에 입력한 내용이 자동 반영된다. 그러므로 업종이 여러개인 경우에는 직접 업종별로 수입금액을 나누어 입력해야 한다.

③ 기준(단순)경비율 번호

F2(표준소득) 키를 이용하여 업태·종목별 기준(단순)경비율 코드번호를 입력한다. 수입금액이 큰 종목 부터 순차적으로 입력하며(작업이 완료되어 자장키를 누르면 수입금액이 큰 순서대로 자동 정렬),수입 금액의 점유비가 5% 미만이거나 종목수가 11개 이상이 되는 경우에는 ⑪기타란에 합계로 입력하고 기준(단순)경비율번호란은 공란으로 한다.

④ 수입금액 계(⑤+⑥+⑦)

수입금액조정명세서상의 "⑥조정후수입금액"의 계란의 금액과 일치되어야 하며, [수입금액조정]→[수입금액조정명세서]를 작업하면 해당란으로 자동 반영된다. 본 메누 작업후[수입금액조정명세서]

를 재 작업하여 수입금액이 변경된 경우에는 화면 상단의 "새로불러오기"를 클릭하여 동 메뉴 중간 우측에 "수입금액조정명세서상 수입금액 계"를 변경시켜 주어야 한다.

⑤ 내수(국내생산품)

국내생산품을 매입하여 판매한 수입금액을 입력한다. 해당 수입금액을 입력하면 잔액은 ⑥수입상품

란에 표시된다.

⑥ 내수(수입상품)

국내 및 국외무역업자 등 타인으로부터 수입상품을 매입하여 판매한 수입금액을 입력한다. 해당 수입금액을 입력하면 잔액은 ⑦수출란에 표시된다.

⑦ 수출

부가가치세법 제11조 제1항의 규정에 의한 수출, 국외제공용역, 외국항행용역 기타 외화회득 재화 또는 용역의 공급으로 생긴 수입금액을 입력한다.

2. 부가가치세 과세표준과 수입금액 차액검토

[재무회계]→[부가가치세]→[부가가치세신고서]에서 부가가치세신고서를 작업한 데이터가 있는

경우에는 해당 내용이 자동 반영된다.

▶ 부가가치세 과세표준

당해 사업연도에 해당하는 과세기간의 과세표준(수정신고 및 경정을 포함)을 일반과 영세율로 구분하여 입력한다.

▶ 면세수입금액

면세사업 관련 수입금액을 입력한다.

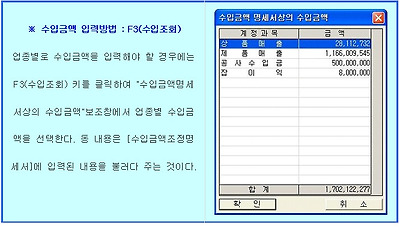

▶ 수입금액

[1.업종별수입금액명세서]의 ④계란의 합계금액이 자동 반영된다.

▶ 차액

부가가치세 과세표준에서 수입금액을 차감한 금액이 자동 반영된다.

3. 수입금액과의 차액내역

▶ 코드

F2(차액내역)을 클릭하여 부가가치세 과세표준과 수입금액이 차이가 나는 이유를 선택하거나 해당 항목이 없는 경우에는 33~37번까지의 구분란에 사용자가 직접 입력한다.

21. 자가공급 22. 사업상증여 23. 개인적공급 24. 간주임대료 25. 고정자산매각액 26. 그 밖의 자산매각액 27. 잔존재고재화 28. 작업진행률차이 29. 거래시기차이가산 30. 거래시기차이감액 31. 주세·특별소비세 32. 매출누락 33~37. 해당하는 항목이 없는 경우에는 사용자가 직접 입력한다.

▶ 금액

부가가치세 과세표준에는 포함되어 있으나 수입금액에는 포함되지 않은 경우에는 양수(+)로 입력하고 그 반대의 경우에는 음수로 입력한다. 동 금액의 합계는 [2.부가가치세과세표준과 수입금액 차액검토] 차액란의 금액과 일치해야 한다. 일치하지 않고 종료하는 경우에는 "수입금액명세서와 합계가 틀립니다. 다시 작성하시겠습니까?”라는 보조창이 나타난다.

다시 작성하려면 예(Y)를 선택하고 종료하려면 아니오(N) → 아니오(N)를 선택한다.

|

★ 차이가 나는 이유 정리 1. 차이가 양수(+)로 나는 이유 (과세표준 > 수입금액) 부가가치세 과세표준 보다 수입금액이 더 적은 경우로서 부가가치세 과세표준에 포함되었으나 수입금액이 아닌 경우에 해당 한다. 동 금액은 양수(+)로 입력한다. ① 작업진행률을 초과하여 과세표준을 신고하고, 수입금액명세서 작성시 공사 수입금 과대계상액으로 수입금액을 감소시킨 경우 ② 부가가치세법상 간주공급(자가공급,개인적공급,사업상증여,폐업시잔존 재 화)에 해당하여 과세표준에 포함하였으나 이는 대부분 접대비, 복리 후생비 등이어서 수입금액에 포함되지 않는 경우 ③ 임대보증금 등에 대한 간주임대료를 과세표준에 포함하였으나 수입금액에 포함되지 않는 경우 ④ 고정자산을 매각하고 부가가치세 과세표준에 포함하였으나 이는 유형자산 처분손익으로 수입금액에 포함되지 않는 경우 2. 차이가 음수(-)로 나는 이유 (과세표준 < 수입금액) 부가가치세 과세표준 보다 수입금액이 더 큰 경우로서 부가가치세 과세표준에 포함되지 않았으나 수입금액을 증가시킨 경우에 해당한다. 동 금액은 음수(-)로 입력한다. ① 작업진행률에 미달하게 과세표준을 신고하고, 수입금액명세서 작성시공사 수입금 과소계상액으로 수입금액을 증가시킨 경우 ② 위탁매출, 시용매출 등을 누락하여 과세표준에 포함되지 않았으나 수입금 액을 증가시킨 경우 |

댓글

댓글 리스트-

작성자이쁘니 깡있음 작성시간 10.04.25 조정후수입금액명세서란? 법인세법상+부가가치세상 과표를 일차하는작업이다

문제:영세율적용이 수출분이다 라는부분에서 문제 주어진부분에 대해서 등록완료후 수입금액조정에서 과세표준에 포함되지 않는 부분을 찾아서 차액내역을 등록하여 금액을 일치해주어야한다.

여기서 포인트~ ★ 과세표준에 포함이 되면 플라스~~~ 포함이 되지 않는 부분에 대한건 마이너스라는고~~

또한 수입금액조정명세에 추가되어있는부분에서 가산부분에 플러스~~차감에선 마이너스고~^^*

단지 일치작업인거요~

-

작성자차차☆ 작성시간 10.04.25 영업부차량매각=고정자산매각 포함되어 있으면 플러스 포함되어 있지 않으면 마이너스,차액금액은 수입급액조정명세에

확인후 가산으로 되어있는것은 마이너스 차감으로 되어 있는것은 플러스 -

작성자으니야 작성시간 10.04.25 수입금액과의 차이내역 기입시.

1. 부가가치세 과세표준 포함시 +하고 , 미포함시 - 한다.

2.조정후수입금액명세서에서 조정한 금액은 (부가가치세과세표준에 미포함된 것임) (4)가산은 -하고, (5)차감은 + 한다.

-

작성자장영실 작성시간 10.04.25 조정후수입금액명세서에 해당문제에 나와있는것중 과세표준에 포함되어있는것은 "+" 포함되어있지 않은 사항은 "-" 3.수입금액과차액내역에 입력한다. 차액이 맞지 않는 경우 수입금액조정명세서 가산항목과 차감항목을 찾아 "+","-"입력한다.

-

작성자해피콩콩 작성시간 10.06.17 수입금액조정명세서상의 수입금액과 부가가치세과세표준와 일치해야한다.

수입금액조정명세서의 가산항목을 - 하고, 차감항목을 + 해준다, 부가가치세과세표준에 포함 +, 포함되지않았을경우 - 해주어 수입금액과의 차액을 일치시킨다.