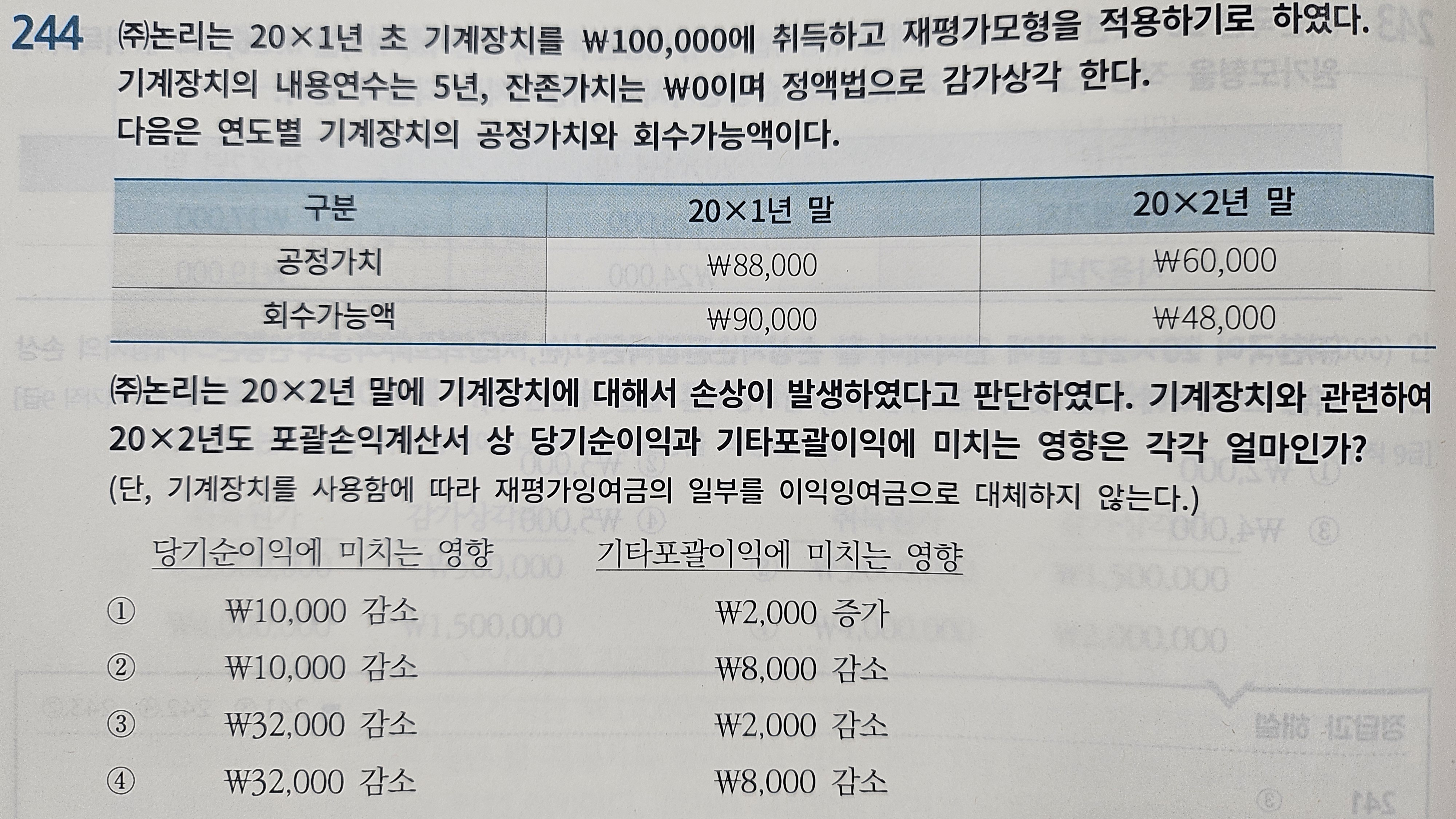

해설에서 (6)손상차손 중 기타포괄손익 감소분이 ₩8,000인 까닭은 (2)재평가잉여금때문일까요?

만약 그렇다면, 왜 유형자산손상차손에 재평가잉여금이 포함되나요? 재평가모형에서는 둘이 따로 분개하는게 아니었나요?

다음검색

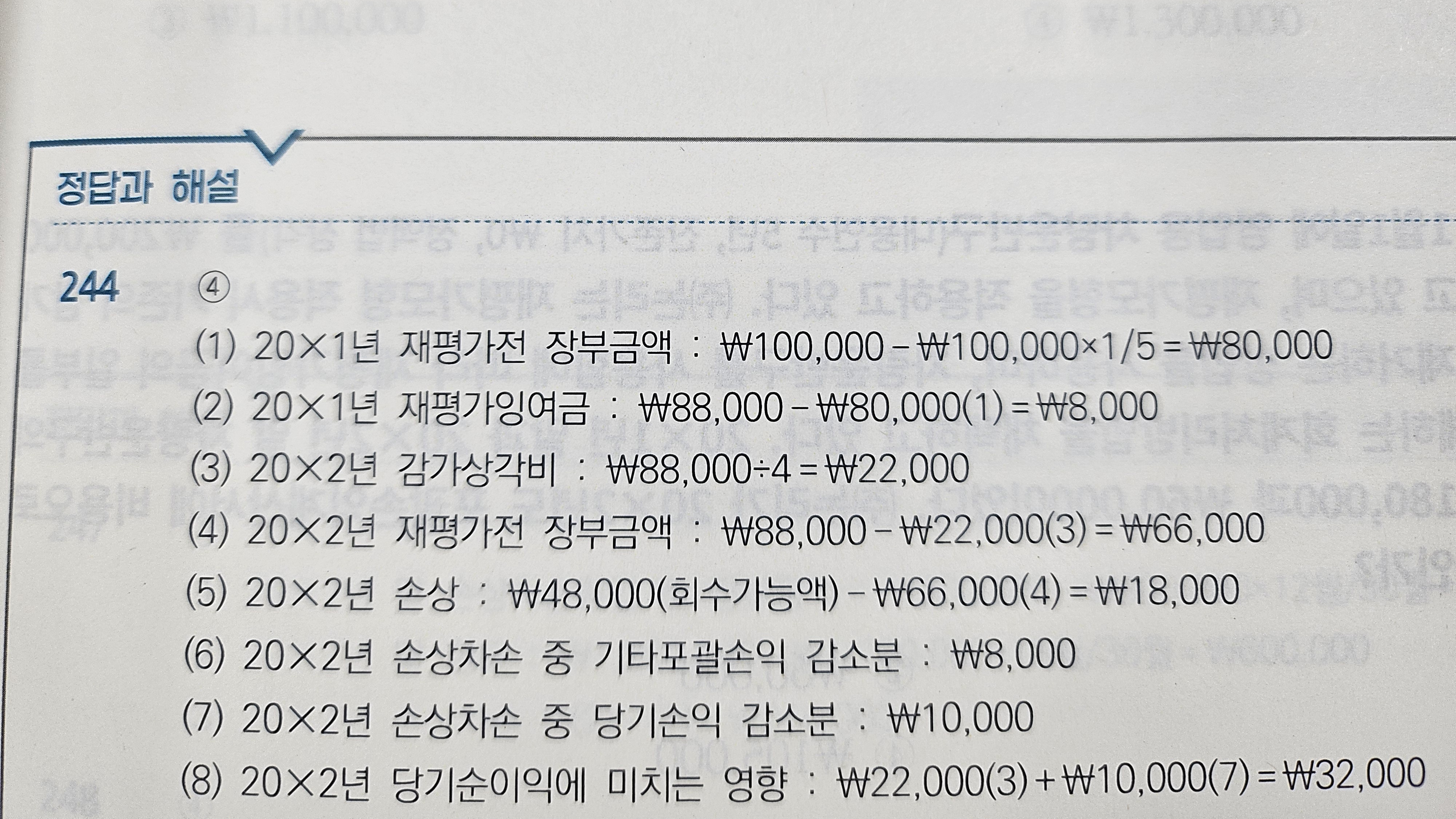

해설에서 (6)손상차손 중 기타포괄손익 감소분이 ₩8,000인 까닭은 (2)재평가잉여금때문일까요?

만약 그렇다면, 왜 유형자산손상차손에 재평가잉여금이 포함되나요? 재평가모형에서는 둘이 따로 분개하는게 아니었나요?