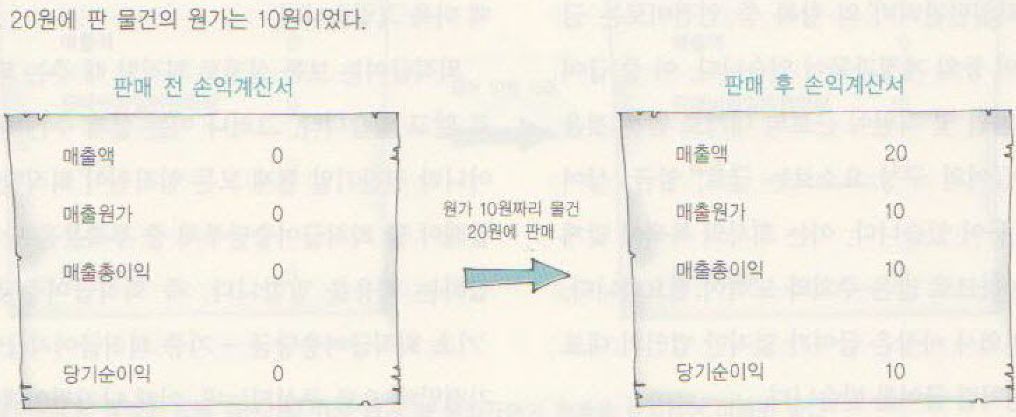

18. 그럼 매출원가란 무엇인가?

매출원가는 매출액이 발생하면 반드시 뒤따라서 발생하는 대가입니다.

이는 수익을 얻기 위해서는 대가를 지급해야 한다는 상식과 일치합니다.

앞에서 살펴본 바와 같이 유통업체의 경우

상품매출액이 생기면 그에 상응하는 대가인 상품매출원가가 발생하며,

제조업체의 경우는 제품매출액에 대응되는 제품매출원가가 생깁니다.

또한 서비스나 소프트웨어 개발 용역업체의 경우는 용역수입에 대응되는 용역원가가 생깁니다.

손익계산서상에서 상품매출원가나 제품매출원가는

반드시 별도 항목으로 표시되지만 용역원가는 잘 표시되지 않습니다.

이는 계산하기 어렵다는 점도 있지만, 근본적으로 은행 등 이해관계자가 필수적으로 요구하지 않기 때

문입니다.

그러나 손익계산서에 표시하지 않더라도

회사를 제대로 경영하기 위해서는 반드시 회사 내부적으로 집계해야 합니다.

매출원가는 매출이 일어날 때 발생합니다.

유통업체의 경우 매출원가는 이미 구입해서 가지고 있던 상품 중 팔려나간 것에 대한 원가입니다.

제조업체의 경우 매출원가는 제조해서 가지고 있던 제품 중 팔려나간 것에 대한 원가입니다.

만일 팔리지 않고 계속 남아 있다면 재고자산이 됩니다.

매출원가와 재고금액은 수량 파악 및 단가평가를 제대로 해야 정확한 금액이 계산됩니다.

한편 용역업체의 원가는 용역을 수행하면서 발생하는 원가입니다.

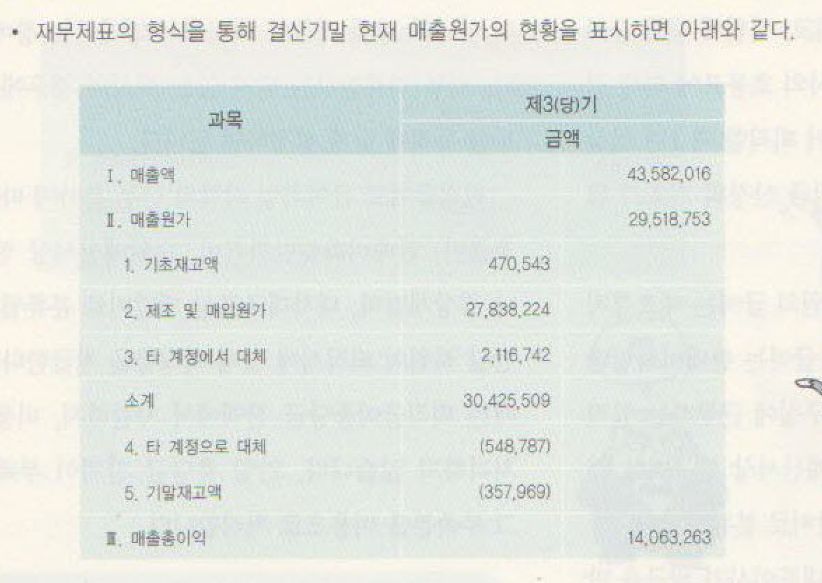

위 그림의 경우

제조 및 유통을 동시에 취급하는 회사의 실제 손익계산서상에서 제조원가와 매입원가는 보통 별도로 표

시되지만, 여기서는 ‘제조 및 매입원가’라는 한 줄로 동시에 나타나는 것이 특색입니다.

또 ‘타 계정에서 대체’는 반대의 경우로 상품을 구입한 후 회사 비품으로 사용하는 경우입니다.

이러한 매출원가를 자세히 들여다보면 조정항목으로 상품을 구입한 후 파손으로 인해 구입가격을 깎아

주는 매입에누리,

매입한 상품을 반환하는 매입환출,

외상대를 약속한 날짜보다 일찍 갚아주면 이에 대한 보답으로 깎아주는 매입할인,

일정 기간 거래금액에 따라 지급하는 판매장려금 등이 있습니다.

경영자가 매출원가를 이해하기 위해서는 우리 회사가 어떤 회사인지,

이에 따른 매출 종류는 무엇인지에 대한 이해가 선행되어야 합니다.