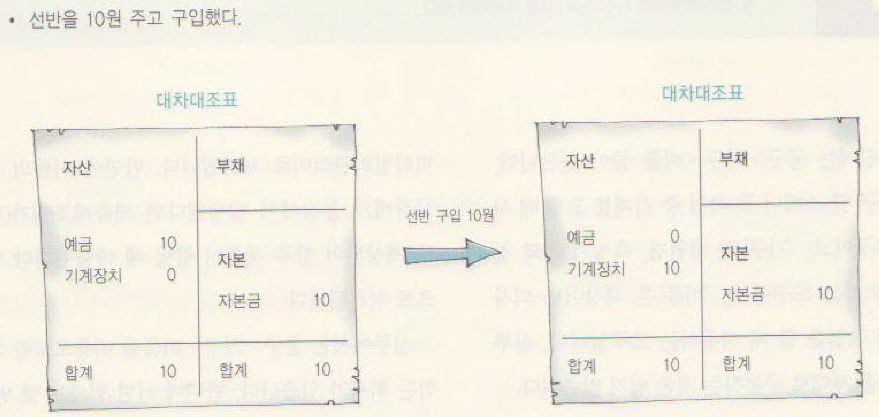

46. 유형자산 중 생산에 사용하고 있는 기계장치

‘기계장치’는 제조업에서 가공하거나 조립할 때 사용하는 기계 및 장치를 말합니다.

기계란 우리가 흔히 아는 공작기계 등을 말하며, 장치는 기계에 붙어 있는 설비를 말합니다.

따라서 기계의 취득은 구입 및 설치 또는 자체제작을 통해 이루어집니다.

그리고 장치는 주로 공사를 통해 기계에 붙이는 것을 말합니다.

기계장치 취득 후 수선을 하는 경우가 있습니다.

이때 수선이 기계장치의 내용연수나 가치를 올려주면 자본적 지출이라 해서 취득원가에 추가합니다. 반면에 수선이 기계장치의 기능을 지금처럼 유지시켜주는 지출이라면 수익적 지출이라고 해서 즉시 비용으로 처리합니다.

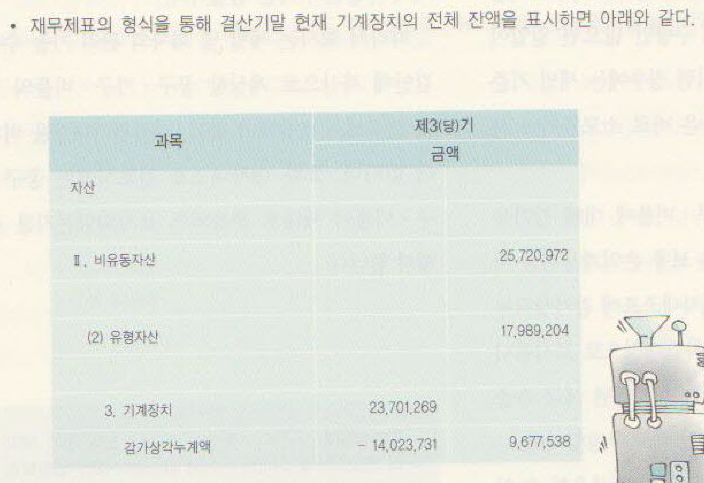

결산기 때 기계장치에 대해서 감가상각을 합니다.

감가상각금액은 판매비와일반관리비가 아닌 제조경비로 처리되고

그 내용은 부속명세서인 제조원가명세서에 표시됩니다.

동시에 대차대조표에 감가상각누계액이란 과목과 기계장치의 차감계정으로 표시됩니다.

만일 회계감사를 받지 않는 회사라면 세금수준을 감안해 감가상각비를 계상하지 않아도 무방합니다.

기계장치는 다 쓰고 쓸모가 없을 때 처분하거나 폐기합니다.

이때 대차대조표에서는 기계장치 및 감가상각누계액이 없어지고,

그 차액이 기계장치처분손익 또는 제각손실로 나타납니다.

제조원가에 투입된 기계장치 감가상각비는 제품원가에 포함되며, 이 제품이 팔릴 때 매출원가로 처리됩니다.

또한 연구개발에 투입된 기계장치의 감가상각비는 개발비 또는 경상개발비로 처리됩니다.

감가상각의 경우 잔존가액, 사용 가능한 내용연수, 감가상각방법을 합리적으로 결정해야 합니다.

감가상각방법인 정액법, 정률법, 연수합계법 중에서 회사 설정에 맞는 방법을 선택해 계속 적용해야 합니다.

한편 기계장치가 환경의 변화 등으로 갑자기 쓸모없게 되었을 때는 기계장치의 미래 현금흐름액을 추정해 이

것이 장부가액에 미달하는 경우 그 차액을 감액손실로 인식해야 합니다.

따라서 그 금액을 추가로 감가상각비로 손익계산서에 계산하고,

대차대조표에서는 감가상각누계액으로 표시합니다.

희귀한 경우지만 만일 기계장치의 가치가 회복된다면 감액되기 전의 장부상 상각 후 잔액을 한도로 회복시키면 됩니다.