직접 농사지은 농산물을 판매하는 농민이

가공농산물을 판매하며

현금영수증이나 전자계산서 발급을 하려면

면세사업자가 아닌 간이과세사업자로

등록하여야 한다.

세무신고를 할 때

매년 2월말까지 사업자현황신고서를 신고하고,

5월말까지 종합소득세 신고를 하여야 한다.

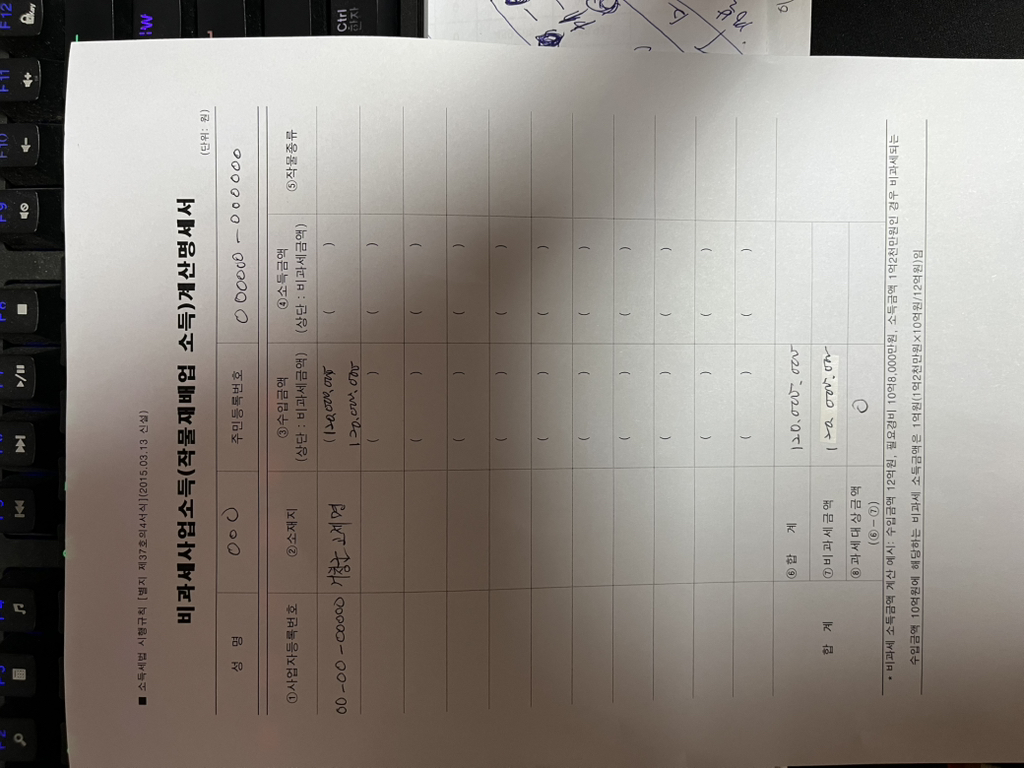

농업작물재배업 중 과수작물재배업의 경우

10억 이하는 비과세가 가능하므로

종합소득세 신고시, 종합소득금액은 0원으로 신고하고,

비과세사업소득(작물재배업소득) 계산명세서에 수입금액과 비과세금액을 적어

과세대상금액에 0원으로 적어

제출하면 된다.

단

가공농산물은 과세로 신고하여야 한다.

다음검색