https://cafe.daum.net/newmeatpeople/WYlT/158

수입육협회에서 올려주시는 뉴스중에 다시 보면 좋을만한 내용이라서 번역본 올려 드립니다.

업무에 도움이 되시길 바랍니다. 2025년 올해도 고생 많으셨습니다.

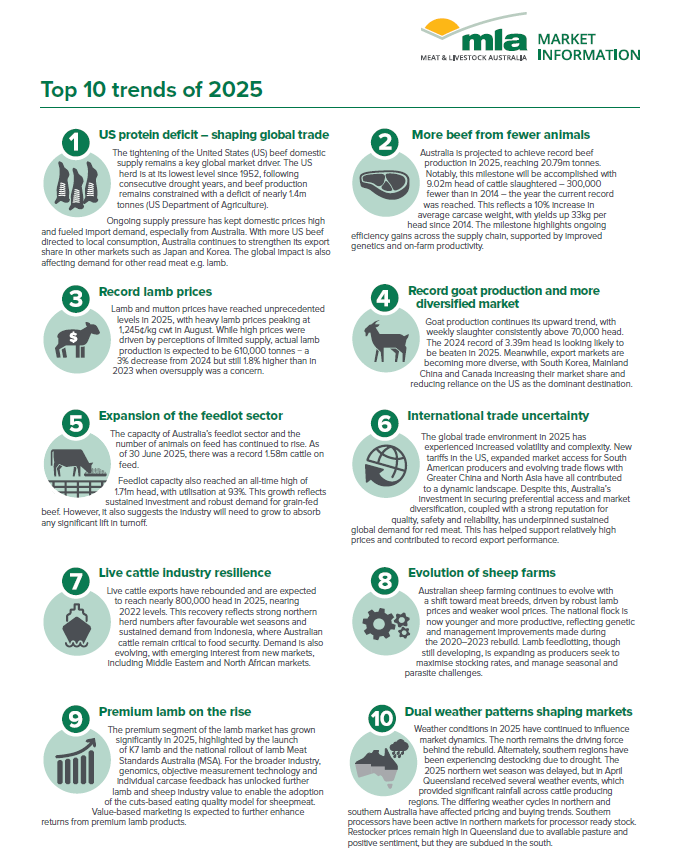

1. 국제 무역 불확실성

2025년 글로벌 무역 환경은 변동성과 복잡성이 더욱 커졌습니다.

미국의 신규 관세 도입, 남미 국가들의 확대된 시장 접근성, 중국 및 동북아와의 진화하는 무역 흐름이 전체 시장 변화에 영향을 미쳤습니다.

그러나 호주는 우수한 품질, 안전성, 신뢰성을 기반으로 한 명성을 유지하며, 다양한 시장 접근성과 시장 다변화를 위한 전략적 투자를 지속해왔습니다.

이 덕분에 글로벌 적색육 수요가 견조하게 유지되었고, 상대적으로 높은 가격 수준과 기록적인 수출 실적을 이어가고 있습니다.

2. 살아있는 소 수출 산업의 회복 - 생우수출 증가

호주의 살아있는 소 수출은 반등하여 2025년에 약 80만 두에 도달할 전망이며, 이는 2022년 수준에 근접합니다.

최근 북부 지역의 강우로 인해 소 사육두수가 회복된 점, 그리고 인도네시아가 식량 안보 차원에서 호주산 생우를 계속 필요로 한다는 점이 성장의 핵심 요인입니다.

또한 중동 및 북아프리카 등 신규 시장에서의 관심도 증가하고 있습니다.

3. 더 적은 소로 더 많은 쇠고기 생산 - 생산효율증가

2025년 호주의 쇠고기 생산량은 2079만 톤으로 사상 최대치를 기록할 전망입니다.

눈에 띄는 점은 도축 두수가 902만 두로, 이전 최고 기록(2014년)보다 30만 두가 적다는 것입니다.

이는 평균 도체 중량이 2014년 이후 두당 33kg 증가하며 약 10% 향상된 덕분입니다.

유전적 개량, 사양 효율 개선 등 공급망 효율성 강화가 이러한 성과를 뒷받침합니다.

4. 이원화된 기후 패턴이 시장을 재편 - 엘리뇨 와 라니냐 패턴

2025년 날씨는 시장 흐름에 큰 영향을 미쳤습니다.

북부 지역: 풍부한 목초지와 긍정적 시장 분위기 덕분에 재입식(restocker) 수요가 높음

남부 지역: 가뭄으로 인해 감축 사육(destocking)이 발생

2025년 북부 우기는 지연되었으나, 4월 퀸즐랜드에 집중호우가 내려 주요 생산 지역에 충분한 수분을 공급했습니다.

기상 차이로 인해 가격·매입 흐름이 달라졌으며, 남부 도축장들은 북부 지역에서 도축 적합 소를 적극적으로 매입하고 있습니다.

5. 양(Sheep) 산업의 진화

호주 양 산업은 2020~2023년 재건기 동안 유전·경영 개량이 진행되며, 육용 품종으로 전환이 빨라지고 있습니다.

이는 강한 램(lamb) 가격과 약세인 양모 가격 때문입니다.

국가 양 떼는 더 젊고 생산성이 높아졌으며, 램 비육 시설도 확장 중입니다. 이는 계절적·기생충 문제를 관리하고 생산성을 극대화하기 위한 움직임입니다.

6. 기록적인 램 가격

2025년 램·머튼 가격은 사상 최고치를 기록했습니다.

특히 무거운 램(Heavy Lamb)의 경우, 2025년 8월 1,245¢/kg cwt까지 상승했습니다.

공급 부족 우려가 가격 강세를 이끌었지만 실제 램 생산량은 61만 톤으로 예상되며, 이는 2024년 대비 3% 감소한 수준입니다.

다만 2023년 대비로는 1.8% 증가한 수치입니다(2023년은 공급 과잉 우려가 있던 해).

7. 사료비육(Feedlot) 산업의 확장

2025년 6월 기준 호주 비육우 사육 마릿수는 158만 두로 사상 최대치를 기록했습니다.

또한 비육 시설 능력은 171만 두, 가동률은 **93%**에 달했습니다.

이는 곡물비육 쇠고기에 대한 지속적 수요와 투자가 이어졌음을 의미합니다.

하지만 향후 도축량(turnoff)이 크게 증가할 경우, 이를 흡수하기 위해 산업 규모가 추가로 확대될 필요가 있습니다.

8. 프리미엄 램 시장의 성장

2025년 프리미엄 램 시장은 크게 성장했습니다.

대표적 사례로 K7 Lamb 출시, 전국 단위 MSA(Mutton Standards Australia) 적용 확대가 있습니다.

유전체 분석, 객관적 측정 기술, 개별 도체 피드백 시스템의 고도화가 프리미엄 램의 가치를 더욱 높였습니다.

이에 따라 절편(cuts) 기반 품질 모델이 정착되며 고급 제품군의 수익성이 개선되고 있습니다.

9. 기록적인 염소(Goat) 생산량과 시장 다변화

염소 도축은 주당 7만 두 이상으로 추세적 증가를 이어가고 있습니다.

2024년 기록인 339만 두를 2025년에 넘어설 가능성이 높습니다.

수출 시장도 다변화되고 있으며, 한국·중국·캐나다의 비중이 확대되면서 미국 의존도가 감소하고 있습니다.

10. 미국 단백질 부족(Protein Deficit)이 글로벌 무역을 재편

미국의 소 사육두수는 가뭄이 이어지며 1952년 이후 최저 수준입니다.

쇠고기 생산량은 약 140만 톤 부족(USDA 기준)하며, 이로 인해 미국 내 가격은 상승했고 호주산 쇠고기 수입 수요가 크게 증가했습니다.

미국산 쇠고기가 내수로 집중되면서, 호주는 일본·한국 등에서 점유율을 확대하고 있습니다.

이러한 미국 공급 부족은 양고기 등 다른 육류 수요에도 영향을 미치는 글로벌 시장 핵심 요인이 되고 있습니다.