보험 상담은 보험 & 재테크 정보방 또는 오픈 카톡을 이용해 주세요.

4월 출시 예정 5세대 실손이 5월로 출시 연기되며 이에 관련된 질문을 많이 주세요.

--------------------------------

이 부분을 잠시 정리해 드립니다.

5세대 실손의 경우 첨부한 표처럼 경증질환에 대한 보장이 크게 줄어듭니다.

Q.

22년 4세대 실손으로 가입했는데, 5년 뒤 재가입 시는 5세대가 된다고 해서요.

5세대 가입을 늦추고자 지금 4세대로 전환 재가입하고 싶어요.

A.

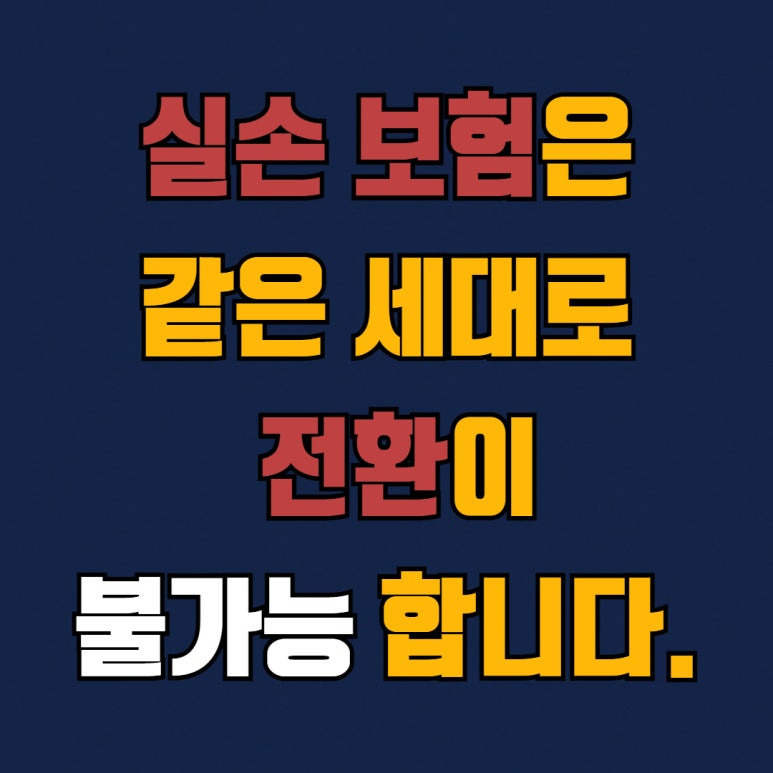

기존 실손 보험을 유지하시면서, 4세대 전환 재가입은 안 됩니다.

같은 세대는 전환이 성립할 수 없고, '재가입 시기 도래 전 실손 재가입 원하시면 해약 후 재가입' 하셔야 합니다.

실손 재가입 주기는 보험사에 정해져 있습니다.

재가입 시기 도래 전에 임의로 재가입이 불가해요.

4세대를 조금이라도 오래 유지하고 싶어 재가입을 원하시면,

현재 유지하고 계신 보험은 재가입 시기가 아니니 해약 후 재가입이 최선인데

현재 단독실손만 가입이 어려운 점,

4세대는 5년 재가입 주기를 가지고 있어 15년 재가입이었던 3세대로 미리 해약 후 변경하셨던 경우와 같은 효과를 보긴 어렵습니다.

간단히 정리해서

‘5세대 변경을 늦추고자 재가입 시기 도래 전 기존 보험 그대로 미리 재가입은 불가합니다.’

Q.

제가 2, 3세대 실손 보험을 가입 했는데 이제 어떻게 해야 하나요?

A.

1. 13년 4월 이전 2세대 실손 보험을 가입하신 분 : 가입 조건 그대로 만기까지 보장합니다.

만기가 짧거나 , 기대 수명보다 짧아 다시 준비가 필요한 상황이거나, 보험료를 줄이고자 하심이 아니라면 굳이 불리한 조건으로 변경하실 필요가 없습니다.

2. 13년 4월 이후 ~ 21년 7월 이전까지 3세대 실손 가입하신 분 : 15년 재가입 상품이니 4세대로 미리 전환을 고려할 수 있으나 가입 시기별로 조금 다릅니다.

3. 13년 4월 이후 ~ 15년 중 가입하신 분들의 경우 나누어 보면...

3-1. 15년도에 가입하신 분은 15년 뒤 재가입 도래 시기가 30년이기 때문에 4세대로 전환하셔도 1년 정도만 유리한 점에서는 현재 유리한 보장을 포기하고, 1년을 위해 실손 전환을 하실 것인가? 숙고가 필요합니다.

3-2. 13년 4월~ 14년 중 가입하신 분들의 경우는 4세대로 전환하시면 13년 4월 이후 가입자는 28년도에 그 당시 판매되는 실손으로 재가입이며,

14년 이후 가입자는 29년도 당시 판매되는 실손으로 재가입이니 5세대를 최대한 늦게 만나고자 하신다면 4세대로 전환을 고려해 보실 수 있습니다.

Q.

실손을 전환하신다고 해도 어차피 “변경되는 실손으로 재가입”을 해야하는 상황에서 보험준비 시 어떤 부분을 조금 더 검토해야할까요?

A.

예전에는 실손이 있으니 암, 뇌, 심장 에 대한 내용이 가장 중요하고 그외의 사항은 선택었다면

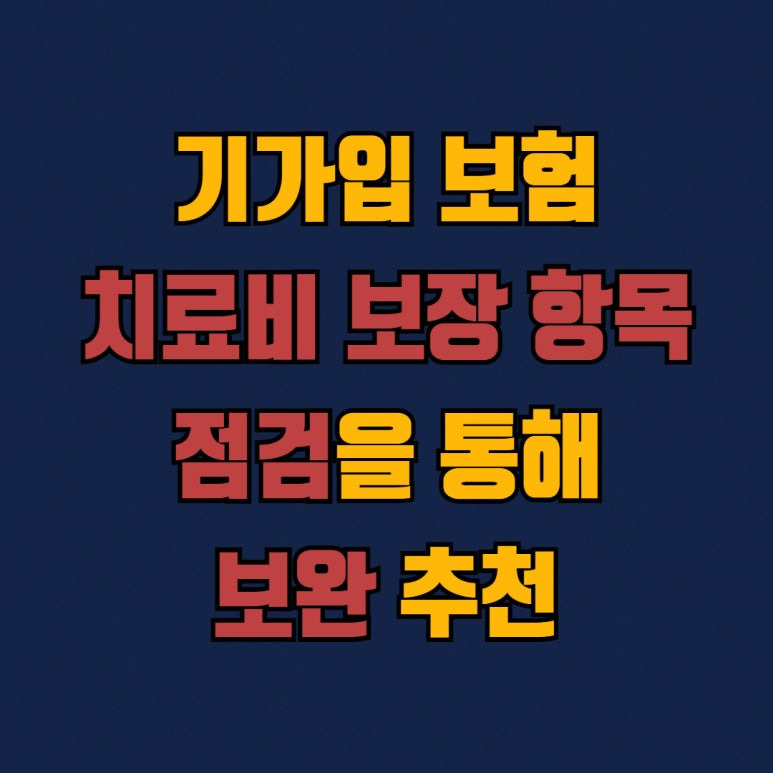

자금부터는 치료비 즉 수술비나 통합치료비 (검사비 포함) 보장도 반드시 같이 검토해야 할 시기가 왔습니다.

무조건 실손이 있으니 암, 뇌, 심장에 대한 내용만 ‘필수’이고, 다른 사항은 ‘선택’이다. 라고 하기에는 재가입 실손에서 본인이 부담해야 할 부분이 커지는 점을 감안해서 보험료 지출선에 맞춰 연령 대비 보장받고 싶은 부분을 충분히 상담을 통해 체크해 보시고 보장을 구성하시는 것이 필요합니다.

당장은 4세대가 유지되고 있으므로 보험사에서 대부분 회사는 수술비 정도, 몇몇 회사는 발 빠르게 ‘검사비+수술비’를 묶어 통합치료비 형태의 구성이 가능하오나, 아직은 모든 회사에 탑재된 것은 아니고 종류도 더 다양해질 예정이기 때문에 ‘실손보험 재가입에 대한 보완’을 원하신다면 보험사별 치료비 추가되는 사항에 대한 점검을 통해 보완을 검토'해 보시는 것도 하나의 방법이 될 수 있다 생각됩니다.

이미 변경이 확정된 사항을 막을 수는 없으니 최대한 잘 준비하는 것이 최선이 아닐까요?

오픈카톡상담 : https://open.kakao.com/o/sk04Gn4b