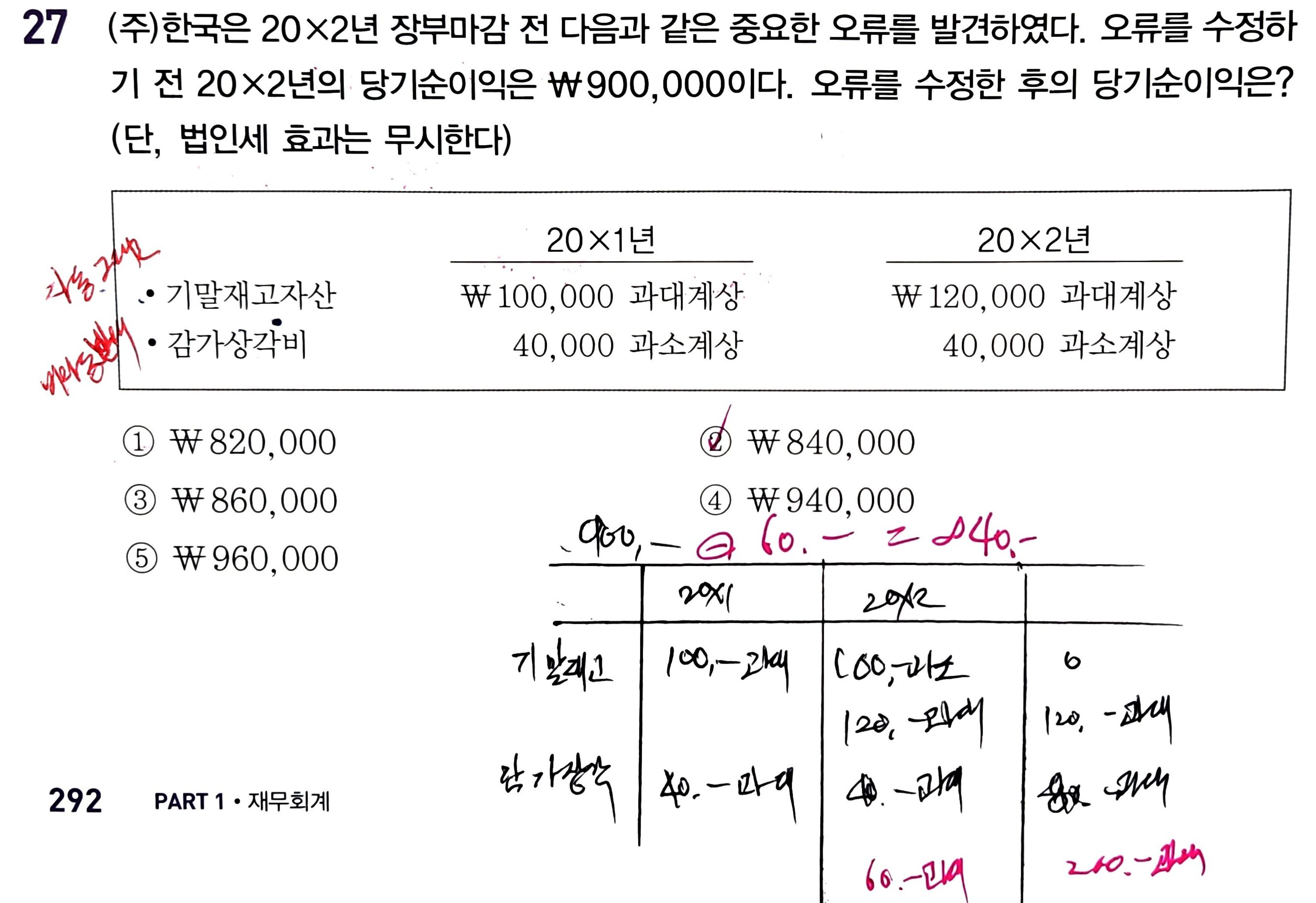

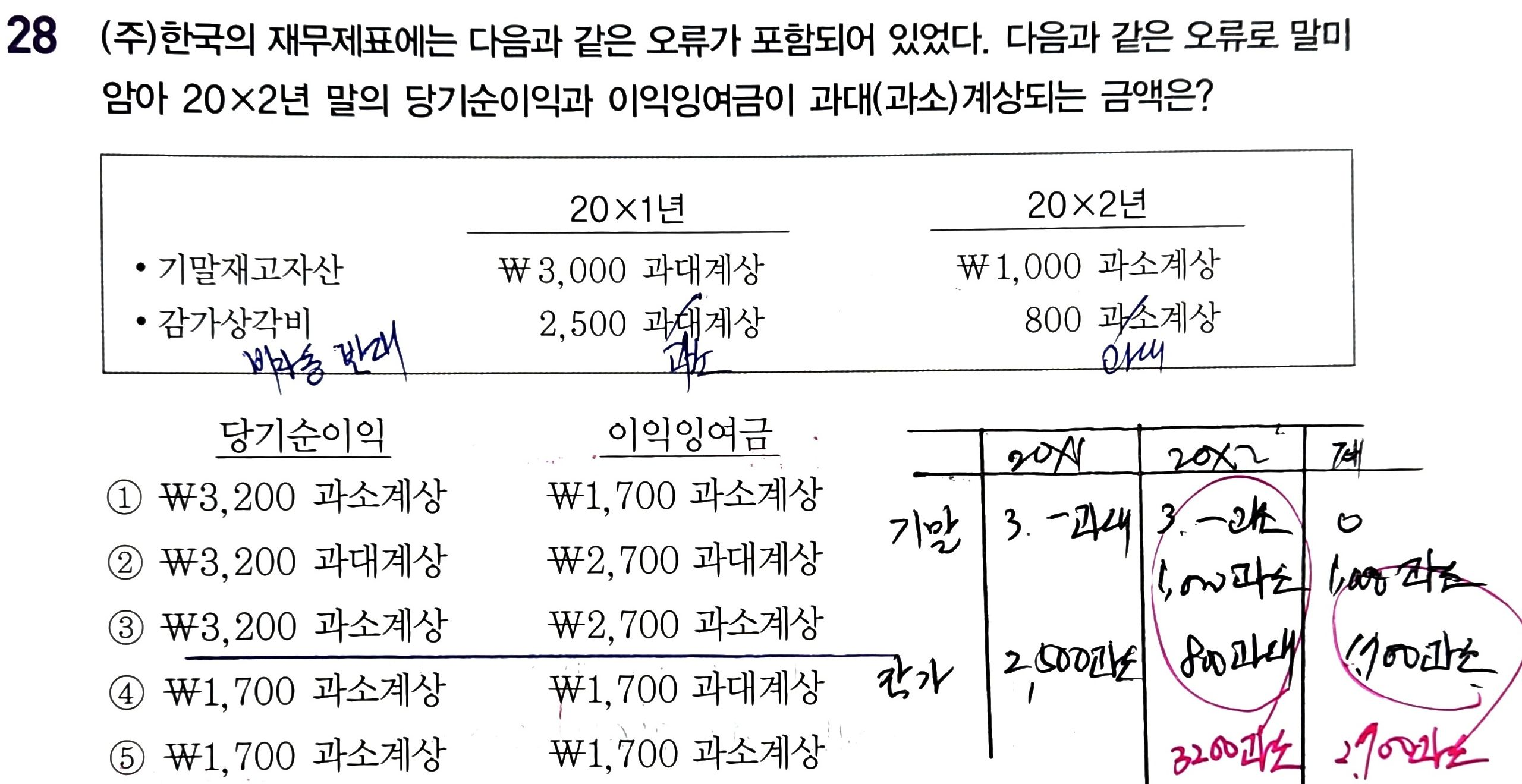

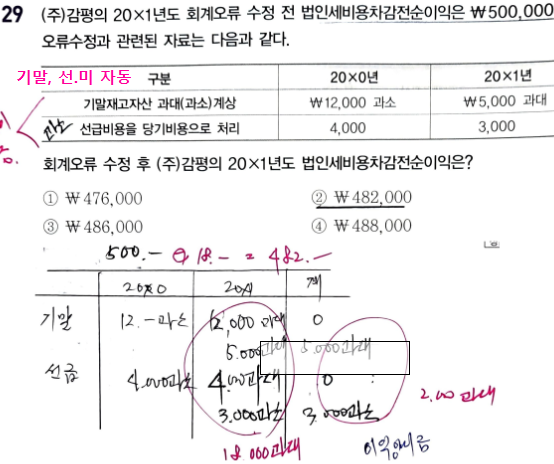

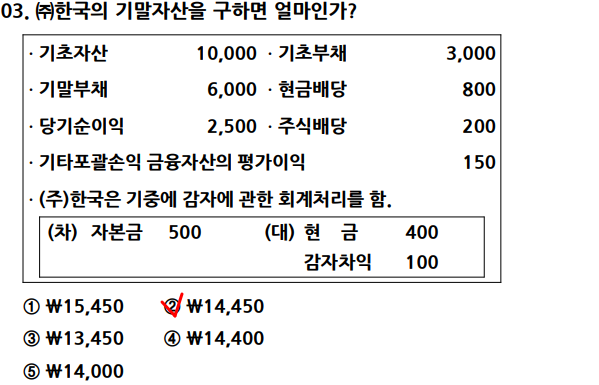

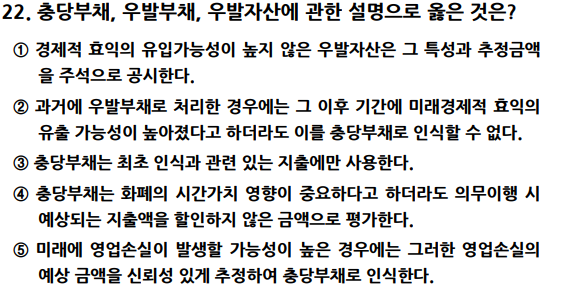

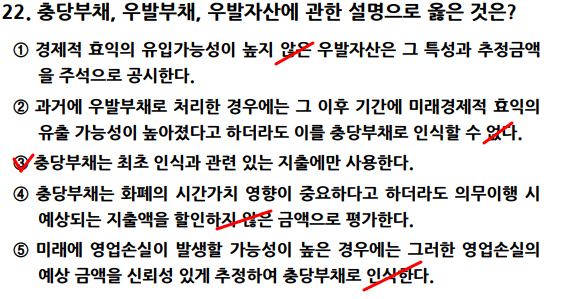

2. 충당부채, 우발부채, 우발자산에 관한 설명으로 옳은 것은?

1) 경제적효익의 유입가능성이 높지 않은 우발자산은 그 특성과 추정금액을 주석으로 공시한다.

2) 과거에 우발부채로 처리한 경우에는 그 이후 기간에 미래경제적 효익의

유출 가능성이 높아졌다고 하더라도 이를 충당부채로 인식할 수 없다. 인식할 수 있다.

3) 충당부채는 최초 인식과 관련 있는 지출에만 사용한다.

4) 충당부채는 화폐의 시간가치 영향이 중요하다고 하더라도 의무이행시

예상되는 지출액을 할인하지 않은 할인한 금액으로 평가한다.

5) 미래에 영업손실이 발생할 가능성이 높은 경우에는 그러한 영업손실의

예상 금액을 신뢰성 있게 추정하여 충당부채로 인식한다. 인식하지 않는다.

24. 무상증자, 주식배당, 주식분할 및 주식병합 간의 비교로 울지 않은 것은,

1) 무상증자, 주식배당 및 주식분할의 경우 발행주식수가 증가하지만

주식병합의 경우 발행주식수가 감소한다.

2) 무상증자와 주식배당의 경우 자본금은 증가한다.

3) 주식배당과 주식분할의 경우 자본잉여금은 변하지 않는다.

4) 주식배당의 경우 이익잉여금이 감소하지만

주식분할의 경우 이익잉여금은 변하지 않는다.

6 무상증자. 주식배당 및 주식병합, 주식분할의 경우 자본합계는 변하지 않는다.

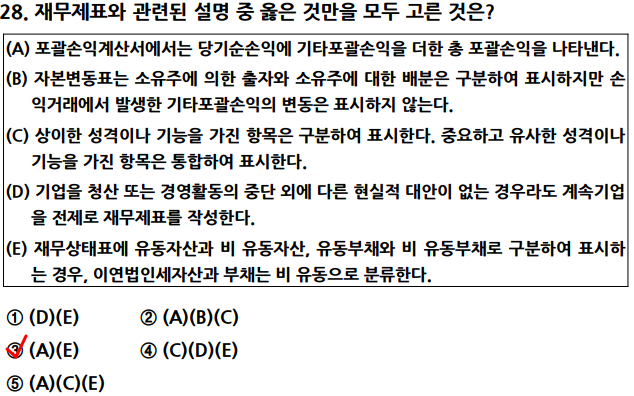

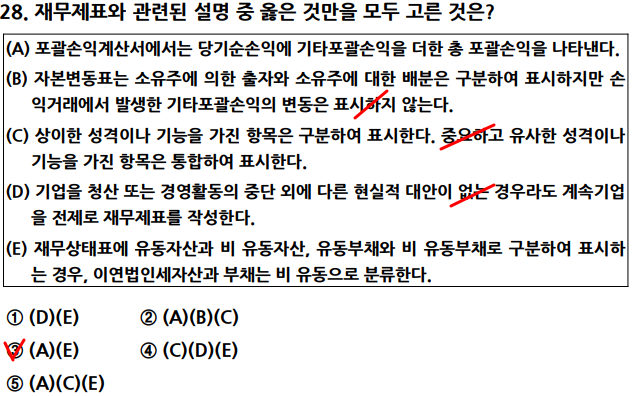

1) 포괄손익계산서에서는 당기순손익에 기타포괄손익을 더한 총 포괄손익을 나타낸다.

2) 자본변동표는 소유주에 의한 출자와 소유주에 대한 배분은 구분하여 표시하지만

손익거래에서 발생한 기타포괄손익의 변동은 표시하지 않는다. 표시한다.

3) 상이함 성격이나 기능을 가진 항목은 구분하여 표시한다. 중요하고 유사한 성격이나

기능을 가진 항목은 통합하여 표시한다.

4) 기업을 청산 또는 경영활동의 중단 외에 다른 현실적 대안이 없는 경우라도

계속기업을 전제로 재무제표를 작성한다.

5) 재무상태표에 유동자산과 비 유동자산, 유동부채와 비 유동부채로 구분하여 표시하는 경우,

이연법인세자산과 부채는 비 유동으로 분류한다.