똑똑한 연금퇴직연금 절세혜택, 최대 50%까지 늘어났어요!

2026.05.2770,535 읽음

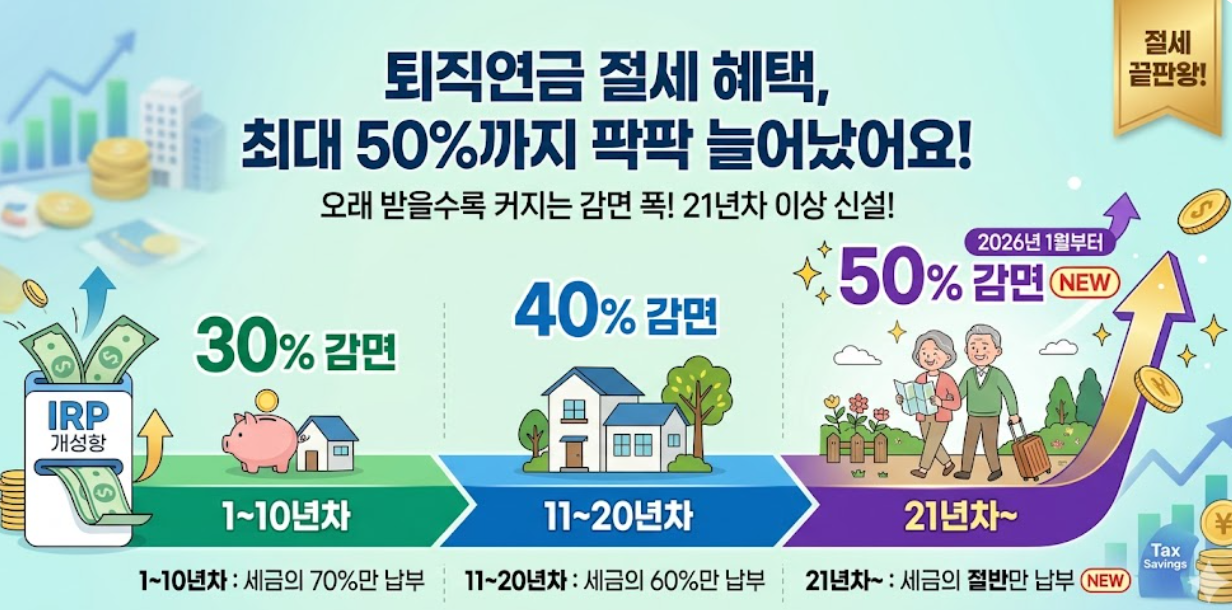

핵심 요약

- 퇴직금을 IRP 연금으로 받으면 연차별로 퇴직소득세를 감면받을 수 있어요.

- 1~10년차 30%, 11~20년차 40%, 21년차부터 50% 감면이 적용돼요.

- 오래 받을수록 감면 폭이 커지므로, 은퇴 후 수령 기간을 20년 이상으로 설계하면 절세 효과가 더욱 커져요.

🥊 한 줄 요약

퇴직금을 연금으로 오래 받을수록 퇴직소득세 감면율이 커지는데, 2026년 1월부터 21년차 이후 수령분은 최대 50% 감면이 신설됐어요.

🧐 뭐가 바뀌었나요?

퇴직금을 IRP에서 연금으로 받으면 퇴직소득세를 깎아주는데, 지금 몇 년차에 받느냐에 따라 감면율이 달라요.

| 연금 수령 연차 | 감면율 | 퇴직소득세 대비 |

| 1~10년차 | 30% 감면 | 세금의 70%만 납부 |

| 11~20년차 | 40% 감면 | 세금의 60%만 납부 |

| 21년차~ | 50% 감면 | 세금의 절반만 납부 |

※ 21년차부터 적용되는 50% 감면은 2026년 1월 1일부터 시행된 신설 규정이에요. (소득세법 제129조 제1항 제5호의3 다목)

💡중요! 연차별로 각각 적용돼요

감면율은 "총 수령 기간"으로 한꺼번에 정해지는 게 아니에요. 그 해에 받는 연금에, 그 연차의 감면율이 적용되는 구조입니다.

예: 25년간 연금을 받는다면

→ 1~10년차에 받는 금액: 30% 감면

→ 11~20년차에 받는 금액: 40% 감면

→ 21~25년차에 받는 금액: 50% 감면

💰얼마나 차이 나나요?

퇴직금 2억 원, 퇴직소득세 약 1,000만 원인 A씨가 매년 균등하게 연금으로 수령한다면:

| 수령 기간 | 연차별 감면 적용 | 총 절감액 (대략) |

| 10년간 | 매년 30% 감면 | 약 300만 원 |

| 20년간 | 1~10년차 30% + 11~20년차 40% | 약 350만 원 |

| 25년간 | 1~10년차 30% + 11~20년차 40% + 21~25년차 50% | 약 380만 원 |

※ 실제 금액은 매년 인출 금액과 퇴직소득세 산정 방식에 따라 달라집니다.

지금 뜨는 노후준비 스토리

- 50대를 위한 연금 관리법: 똑똑하게 노후 준비하려면?

- ‘조물주 위에 배당주’ 은퇴 설계의 뉴노멀: 원룸 주택을 더 이상 꿈꾸지 않는다

- 40대를 위한 점검: 내 연금, 이 정도면 충분할까?

📋핵심 정리

감면율은 연차별로 따로따로 적용돼요

1~10년차: 30% / 11~20년차: 40% / 21년차~: 50% (신설)

오래 받을수록 뒤로 갈수록 감면 폭이 더 커지는 구조예요.

퇴직연금 수령 기간을 설계할 때, 20년을 넘기면 21년차부터 절반만 내는 구간에 진입해요.

은퇴 후 생활비 계획과 함께 수령 기간도 꼭 계산해 보세요.

나는 어떤 유형인가요?

나와 비슷한 유형을 고르면, 관심사에 맞는 글을 볼 수 있어요.

금융 지식 입문러쉬운 경제 지식부터 배워요