둘다 강경태 서머리 내용이고,

위의 사진은 소득세 이월결손금 통산에 나온 내용

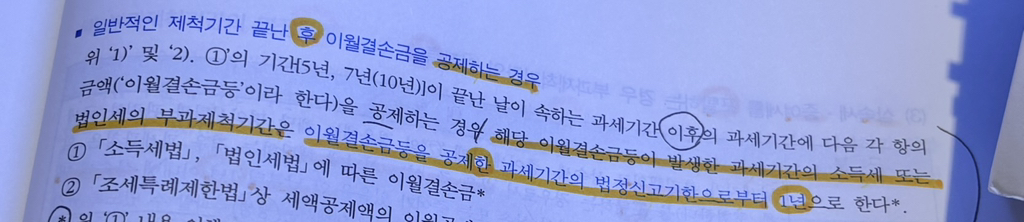

아래 국기법 내용입니다.

아래 사진의 내용으로 알고 있었는데, 소득세 공부하다가 이 글을 기존에 알고 있던 국기법 내용과 충돌이 일어나서, 혹시 아시는 분 있으실지 여쭤보고 싶습니다 ...

부과제척기간을 애초에 국기법에서만 다루는 걸로 아는데, 상충되는 각 내용이 그냥 다 맞다고 보면 될까요..? 이해가 안됩니다 ㅠ

다음검색

댓글

댓글 리스트-

작성자MJ0125 작성시간 26.03.22 뭔가 오해를 하고 계신 것 같습니다.

소득세와 법인세는 신고납부세목으로 납세의무자가 과세표준과 세액을 정부에 신고했을 때에 확정되는 세목으로, 국세부과제척기간이 지났다는 것은 납세의무 성립 이후 제척기간이 지날 때까지 신고를 하지 않았고, 과세관청도 부과권을 행사하지 않았으니 납세의무가 소멸되는 것인데, 납세의무가 소멸되면 과세표준이 존재했다고 하더라도 세금을 납부해야 하는 “의무”가 소멸되니, 반대로 결손금이 존재하는 경우라도 이를 공제할 수 있는 “권리”도 소멸되어야죠.

제척기간이 끝난 후 이월결손금을 공제하는 경우의 제척기간을 1년으로 한다는 국기법의 조문은 이월결손금의 공제기간과 국세의 부과제척기간이 달라서 발생할 수 있는 문제를 해결하기 위한 장치입니다. 부정행위나 역외거래에 해당하지 않는 경우 법인세와 소득세의 제척기간은 5년인데, 이월결손금 공제는 각 사업연도의 개시일 전 15년 이내에 개시한 사업연도에서 발생한 결손금을 공제합니다. -

답댓글 작성자MJ0125 작성시간 26.03.22 예를 들어 2012년 사업연도에서 발생한 결손금을 2021년 사업연도에 공제받는다면, 2012년에 결손금을 계산 착오에 의해 과대신고한 사실이 확인되어도 2021년엔 제척기간이 지나 과대신고된 결손금을 경정하지 못하고, 과도한 이월결손금을 공제받게 됩니다. 이러한 문제를 바로잡기 위해 제척기간이 끝난 날이 속하는 과세기간 이후의 과세기간에 이월결손금 등을 공제하는 경우, 이월결손금 등을 공제한 과세기간의 법정신고기한으로부터 1년이라는 제척기간을 추가로 두었다고 이해하시면 될 것 같습니다.

-

답댓글 작성자교동한 작성자 본인 여부 작성자 작성시간 26.03.22 MJ0125 오호 덕분에 이해가 된 것 같아요!!

하나는 결손금을 과다신고한다음 제척기간 지나고 공제받으면 +1년을 하는거고,

다른 하나는 정상적으로 신고한 결손금을 제척기간이 지날때까지 공제하지 않으면 그 후에는 불가능하다라고 이해하는 것이 맞을까요? -

답댓글 작성자MJ0125 작성시간 26.03.22 교동한 전자는 맞고 후자는 아닙니다.

내야 할 세금이 있을 때 제척기간이 지나면 납세의무가 소멸되니 이와 대칭적으로 돌려받을 세금이 있을 때 제척기간이 지나면 공제받을 권리도 소멸되는 것이라고 생각하시면 이해가 되실 겁니다 -

답댓글 작성자교동한 작성자 본인 여부 작성자 작성시간 26.03.22 MJ0125 네네 도움 감사드립니다 😊