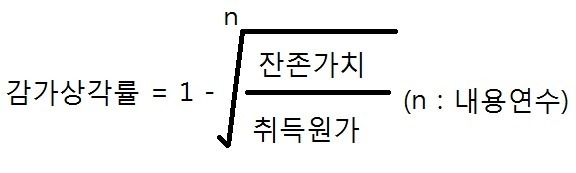

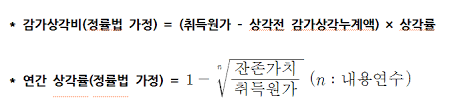

정률법 감가상각률 = 1 - (잔존가치/취득원가)^(1/내용연수)

예를 들어 취득원가 10,000,000원이고, 내용연수가 5년인 기계장치를 구입했을 경우

통상적으로 정률법에 의한 잔존가치율은 5%로 설정합니다.

이 경우 감가상각률은 = 1 - ( 5% )^(1/5) = 0.45072 입니다.

이를 연차별로 감가상각비 계상액으로 하면 아래와 같습니다.

1년차 : 10,000,000 * 0.45072 = 4,507,200원

2년차 : (10,000,000 - 4,507,200 ) * 0.45072 = 2,475,715원

3년차 : (10,000,000 - 4,507,200 - 2,475,715 ) * 0.45072 = 1,359,861원

4년차 : (10,000,000 - 4,507,200 - 2,475,715 - 1,359,861 ) * 0.45072 = 746,944원

5년차 : 10,000,000 - 4,507,200 - 2,475,715 - 1,359,861 - 746,944 - 1,000 = 909,280원

상각기간 종료 후 이 기계장치는 비망가액 1,000원이 장부가액으로 남게됩니다.

이는 기계장치를 처분하거나, 폐기하는 경우에 없어지게 됩니다.

다음검색