직접 농사 안짓는 땅, 양도세 크게 는다-일반세율(6.6~41.8%)에 10% 포인트가 가산된 세율로 양도소득세를 납부해야

작성자카페지기작성시간16.06.03조회수2,053 목록 댓글 3[Tax & Law] 직접 농사 안짓는 땅, 양도세 크게 는다

| 2016-06-03 04:05:02 |

비사업용 토지는 토지 양도자가 토지를 보유하는 기간 중에 법령이 정하는 일정 기간을 지목 본래의 용도로 사용하지 않는 토지를 가리킨다. 토지의 목적은 농지, 임야, 주택으로 구분할 수 있다. 농지는 재촌(농지 소재지로부터 직선 거리 30㎞ 이내 거주)하면서 농작물을 직접 경작하는 경우, 임야는 재촌, 주택의 경우 주택의 부수 토지(주택면적의 5배 또는 10배 이하)를 각각 말한다. 특히 농지, 임야 이외의 나대지와 잡종지의 경우에는 재산세가 어떻게 과세되었는지에 따라 사업용과 비사업용으로 구분한다. 재산세가 납부영수증에 별도 합산으로 되어 있으면 사업용 토지로 구분되고 종합합산으로 적혀 있으면 비사업용 토지로 본다. 여기서 적용되는 `일정 기간`은 다음의 기간을 말한다. 첫째, 양도일 직전 3년 중 2년 이상을 직접 사업에 사용하고 둘째, 양도일 직전 5년 중 3년 이상을 직접 사업에 사용하고, 셋째, 총보유기간 중에 60% 이상을 사업용으로 사용하는 것이다. 농지를 사업용으로 인정받기 위해서는 직선거리로 30㎞ 이내 거주하고 실제로 농사를 지어야 한다. 그러나 A씨의 경우에는 송파구에 거주하므로 제주도로부터 직선거리 30㎞를 넘기 때문에 실제 농사를 짓는 경우에도 사업용으로 인정받지 못한다. 또 총급여와 사업소득 등이 연간 3700만원 이상인 경우에는 직접 농사를 짓지 않은 것으로 본다. 단, 여기의 소득을 판단할 때 부동산임대소득은 제외한다.

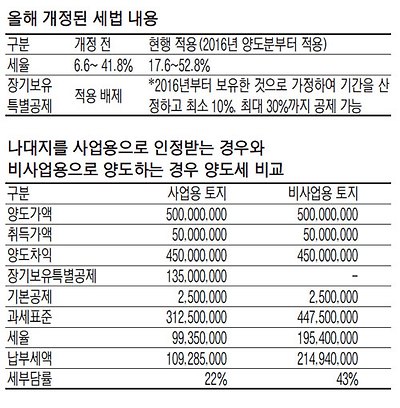

결론부터 말하자면, 장기보유특별공제를 적용받기 위해서 올해부터 최소 3년 이상은 보유 후 양도를 해야 양도세를 줄일 수 있다. 또 농지의 경우에는 상속으로 취득할 경우 상속 후 5년 이내에 양도하면 사업용으로 인정받을 수 있으므로 재촌 자경할 수 없다면, 상속을 통해 취득하는 것도 양도세를 줄이는 방법이다. A씨는 제주도 감귤 밭 이외에 서울 외곽 지역에도 나대지를 200평 보유하고 있는데, 건물 없는 토지의 경우에는 나대지로 분류되어 양도 시 세금이 많이 나오게 된다. 이런 나대지의 경우에는 건물을 신축하여 임대하는 경우에는 양도하기 전 2년 이상만 임대하면 사업용 토지로 인정받을 수 있다. 그래서 서울 외곽 지역을 지나다 보면 컨테이너로 된 건물을 임대하거나 단층의 가든형식 음식점을 쉽게 볼 수 있다. 또 주차장 운영업용 토지로 검토하는 경우도 많은데 여기서 주의해야 할 점은 1년간 주차장 수입금액이 토지가액의 3% 이상인 경우에만 사업용으로 인정되니 이 점은 주의해야 한다. 나대지를 사업용으로 인정받는 경우와 비사업용으로 양도하는 경우 양도세를 비교하면 사업용 토지의 경우 세부담률이 22%지만 비사업용 토지의 경우 43%까지 올라간다. 이렇듯 같은 종류의 토지를 양도해도 사업용으로 사용했는지에 따라 양도세 부담률이 2배 이상 차이가 나므로 양도하기 전에 가능한 방법을 사용하여 사업용으로 전환하여 양도하는 것이 절세의 방법이다. 또 사업용으로 전환하기 어렵다면 증여를 통해 취득가액을 높여 양도하는 방법도 고려해 볼 수 있다. [김태희 KEB하나은행 상속증여센터 세무사] | ||||||

다음검색