'종교인 과세' 후퇴..목사·스님 2018년 이전 퇴직금 세금 '0'

노현웅 기자 / 2019.03.31

국회 기재위, 소득세법 개정안 통과

법 시행 1년만에, 소득세 범위 축소

직장인은, 퇴직금 전체 원천 징수

"조세 평등 원칙 무력화" 논란 자초

기사 원문

http://www.hani.co.kr/arti/economy/economy_general/888130.html

Daum 게시판

[사설] 종교인 과세, 강화는 못할망정 1년 만에 ‘완화’라니

2019-03-31

기사 원문

http://www.hani.co.kr/arti/opinion/editorial/888107.html

국회 기획 재정 위원회가,

지난 29일, 전체 회의에서,

종교인 과세를 완화하는 내용의 소득세법 개정안을 처리했다.

예정대로,

( 4일 법사위 ) 오는 5일, 본 회의에서 통과되면,

종교인의 퇴직 소득세가 대폭 줄어든다.

1968년 공식 추진 50년 만인 지난 해에, 도입 · 시행된 종교인 과세 장치를,

1년 만에 일부 푸는 셈이다.

대형 교회 목사들을 중심으로 한 종교인의 ‘표’를 의식한, 봐주기로 볼 수밖에 없다.

개정안은,

목사 · 승려 · 신부 등 종교인의 퇴직금(퇴직 소득)에서 과세 범위를 줄이고,

기존 납입분은, 돌려받을 수 있게 하는 내용이다.

2018년 1월 1일 이후의 근무 기간에 해당하는 금액만을 과세 대상으로 한정함에 따라,

세액은 그만큼 낮아진다.

법안을 발의한 쪽에선,

종교인 과세 이전 몫에 대한 소급 적용을 피한다는 명분을 들고 있지만,

50년 동안에 걸친 법적 공백을 고려할 때, 과연 타당한 지 의문이다.

이는,

근로 소득자를 비롯한 다른 납세자들에 견줘, 형평에 맞지 않는 처사다.

또한,

혜택이, 주로 초 대형 교회 소속 목사들에게 돌아간다는 점에서도, 온당치 않다.

종교인 과세 장치는,

상대적으로 느슨하게 짜여, 오히려 강화하는 쪽으로 방향을 잡아야 마땅하다.

종교인 소득은,

신고 때 ‘근로 소득’이나 ‘기타 소득’ 중에서 선택할 수 있다는 게,

한 예다.

기타 소득에는,

필요 경비 공제 혜택을 주고 있어서 유리하다.

또,

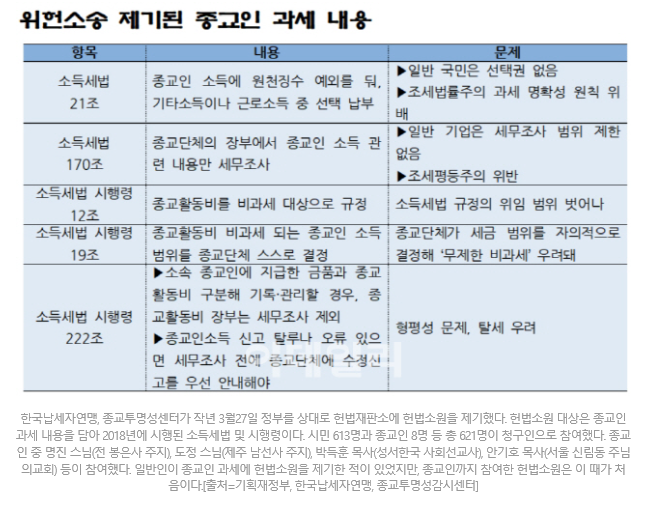

종교 활동비(종교 활동에 사용할 목적으로 받은 금액 및 물품)를, 비 과세 대상으로 규정하고 있다.

세제의 형평성 잣대에 비춰 볼 때, 이 개정안은 거꾸로 가고 있다.

여야 가릴 것 없이,

선거를 의식해, 대형 종교 단체의 눈치를 보고 있다고 밖엔 볼 수 없다.

또, 법안 처리 방식도 떳떳해 보이지 않는다.

법안 발의부터 기재위 처리까지, 두 달도 채 걸리지 않았다.

대개, 세법안은,

발의 시기와 무관하게, 정기 국회 철인 9월 이후 논의 · 처리하던 것과 다르다.

쫓기듯 서두른다는 인상을 지울 수 없다.

개정안에 따른 세수 감소가 많지 않다고 하더라도,

이는, 전반적인 과세 체계를 고르게 가다듬는 데 걸림돌이 될 수 있다.

재고해야 한다.

이 개정안이,

근로 소득자들에게 상대적 박탈감을 안겨주는 것은 제쳐두고,

개신교를 비롯한 종교계에, 유익한 일인지도 의문이다.

대형 종교 단체를 빼면, 혜택과 무관할 것이기 때문이다.

되레, 종교계의 신뢰성을 떨어뜨리고, 반감만 키울 수 있다.

"종교인 과세 완화법은, ( 개신교 ) 대형 교회 특혜법"

최훈길 기자 / 2019-03-31

기사 원문

http://www.edaily.co.kr/news/read?newsId=01384166622428896&mediaCodeNo=257&OutLnkChk=Y

‘종교인 = 근로자’ 최초 판결받은, 안기호 목사 인터뷰

“대형 교회만 특혜, 근로 소득세 이어, 퇴직세도 특혜”

“총선표 겨냥한, 국회 의원들의 착각 ... 소탐대실 될 것”

기재부 찬성, 민주당 법안 상임위 통과, 5일 본 회의

종교인도, 일반 직장인과 마찬가지로 공평하게 세금을 납부해야 하는데,

이번 소득세법 개정안은, 일부 대형 교회들에 특혜를 주는 법안이라는 이유에서다.

안기호 목사(서울 신림동 주님의 교회)는,

31일, 이데일리와의 전화 인터뷰에서,

“성직자들도, 일반인들과도 똑같이 세금을 공평하게 내야 한다”며,

“여당(더불어 민주당)이, 기독교 표를 의식해 이런 특혜 법안을 추진하는 것은,

상당히 잘못된 것”이라고 비판했다.

안 목사는, 2014년 3월,

‘종교인도 근로자’라는 대법원의 판결을 최초로 받아내,

종교인 과세의 토대를 만든 장본인이다.

이어, 작년에는,

“종교인이 솔선수범해, 일반인보다 1원이라도 세금을 더 내려고 해야 한다”며,

종교인 과세 혜택이 지나쳐 형평성을 잃었다며,

위헌 소송 청구인으로 나서기도 했다.

현재는,

2018년 1월, 종교인 과세 시행에 따라,

목사 등 종교인도, 근로자처럼 원천 징수 방식으로 퇴직 소득세를 내야 한다.

그러나,

앞으로 이 법안이, 4월 5일 본 회의를 통과하면,

종교인 퇴직 소득세가 급감한다.

안 목사는,

‘종교인 과세 완화법’에 대해, 두 가지 문제를 제기했다.

우선, ‘대형 교회 특혜법’이라는 지적이다.

안 목사는,

“대부분의 교회 목사들이 받는 퇴직금이, 얼마되지 않는다”며,

“그런 데도, 이런 법안이 처리되는 것은,

대형 교회 목사들의 퇴직금이 엄청나기 때문”이라고 지적했다.

국세청 퇴직 소득세 계산기를 통해 계산해보면,

퇴직금을 많이 받을수록, 세 혜택이 커진다.

근무 기간을, 30년(1989년 1월1일 ~ 2018년 12월31일)으로 하고, 퇴직금을 3억 원을 받을 경우,

현재는, 직장인 · 종교인들이, 퇴직 소득세로 1389만 6630만 원을 내야 한다.

그러나, 앞으로 종교인 과세 완화법이 시행되면,

종교인이 내는 퇴직 소득세는, 0원이 된다.

( 참조 : 3월 31일 자 < [최훈길의 뒷담화] 3억 퇴직금 받는 목사님 세금은 ‘0원’ > )

또, 퇴직금 15억 원을 받으면, 세 감면액이 더 늘어난다.

현재는,

퇴직 소득세로, 2억 3551만 1200원을 내야 한다.

그러나,

앞으로 종교인 과세 완화법이 시행되면,

종교인 과세 범위가 15억 원의 1/30년이 돼, 5000만 원으로 크게 줄어든다.

5000만 원에 대한 퇴직 소득세는, 25만 3440원에 불과하다.

만약,

15억 이상 퇴직금을 받으면,

수억 원에서 ~ 수십억 원까지, 세 감면이 가능해지는 셈이다.

두 번째 문제는, 종교인 ‘2차 특혜’라는 지적이다.

안 목사는,

“현행 소득세도, 종교인과 일반인과 형평성이 안 맞는데,

퇴직금에 대해서도 이렇게 세금을 줄여주는 것은, 잘못된 것”이라고 꼬집었다.

2018년 시행된 종교인 과세(소득세법 개정안)는,

종교인 소득을, 근로 소득이 아닌 기타 소득으로 분류해,

일반 근로자와 달리, 필요 경비 공제 혜택을 줬다.

또한,

종교 단체가, 스스로,

종교 활동비( 종교 활동에 사용할 목적으로 지급받은 금액 및 물품 )의 비 과세 범위를 결정하는 내용도

포함됐다.

이에,

‘무 제한 비 과세의 길을 터줬다’라는 비판이 제기돼,

위헌 소송이 제기된 상황이다.

안 목사는,

“종교인이 세금 덜 내려고 한다는 사회적 지탄을 받을수록, 선교가 힘들어진다.

세금을 덜 내려고 하는 것은, 하느님의 뜻과도 어긋난다.

특혜를 입을수록, 교회가 타락해진다.

이번 법안은, 종교인들에게 ‘소탐대실(小貪大失)’이 될 것”이라고 지적했다.