Summary

코스피 변동성지수는 옵션가격을 이용해 30일 이후의 기대변동성을 표현한 것

변동성 위험(vega risk)을 보다 정밀하고 저렴하게 헤지할 수 있음

모든 OTM 옵션가격을 사용하는 공정분산스왑 방식을 사용

롤오버(결제월물 교체)는 옵션만기 4영업일 전에 이루어짐

코스피 변동성 지수란?

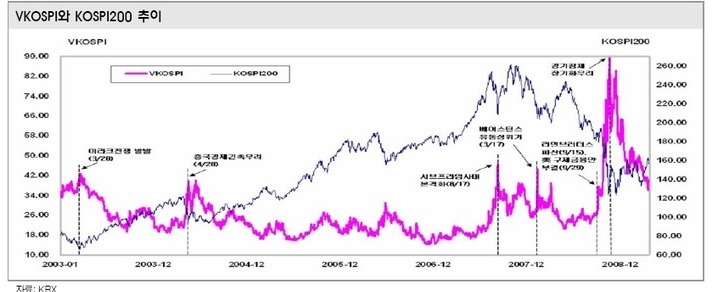

4월 13일부터 거래소에서는 국내 주식시장의 변동성을 파악할 수 있는 변동성지수

(VKOSPI: Volatility index of KOSPI200)를 산출하게 된다. 코스피 변동성지수는 코스피

200 옵션가격을 이용하여 기초자산(코스피200)의 미래(잔존만기 30일) 기대 변동성을 지

수로 표현한 것이다.

변동성지수는 두 가지 용도로 사용할 수 있다. 우선 기초자산(코스피200)과 음(-)의 상관

관계를 보이게 되므로 시장위험을 감지하는 지표로 사용할 수 있다. 둘째 파생상품 운용자

입장에서 변동성 위험(vega risk)을 보다 정밀하게 헤지할 수 있다. 스트래들 등 기존의 변

동성 위험 헤지방식보다 저렴한 비용으로 1:1 헤지가 가능한 것이다.

** 변동성지수는 변동성 변화에 대해 1:1의 가격변동이 발생하므로 변동성 지수선물에 대한 매수를 통해 변동성 위험을 헤지할 수 있다. 이 경우 지수옵션 합성을 이용하는 경우에 비해 헤지비용이 발생하지 않고 포트폴리오의 델타가 변하지 않는 장점이 있다.

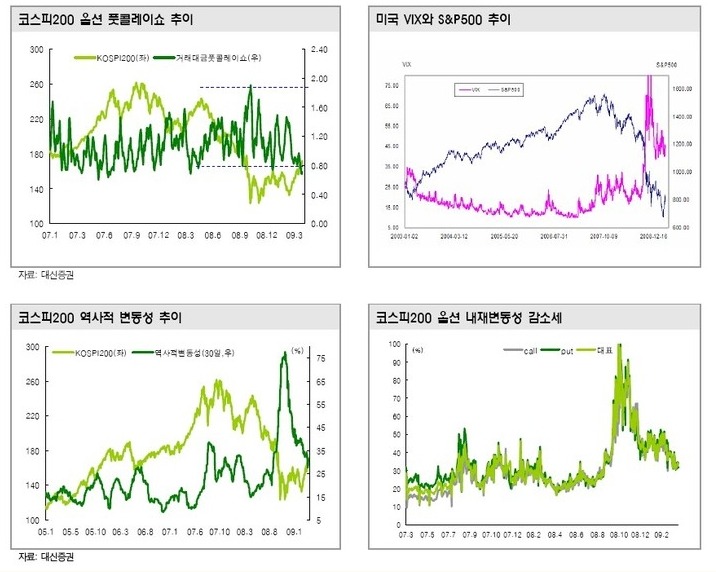

시장의 불안감을 표현한다는 점에서 풋콜레이쇼와 비슷한 패턴을 보임

코스피200과 음의 상관관계(2008년 -0.7)를 보인다는 점에서 변동성지수는 풋콜레이쇼

(풋옵션 거래대금을 콜옵션 거래대금으로 나눈 것)와 비슷하다. 그 이유는 시장의 불안감이

증폭되면서 풋옵션의 프리미엄이 증가하고 변동성지수가 상승하는 것과 마찬가지로 풋옵션의 프리미엄 증가가 거래대금 증가로 이어지면서 풋콜레이쇼가 상승하기 때문이다.

2003.01~2008.06의 데이터를 분석한 결과 변동성지수의 평균값은 코스피200, CBOE

VIX, EUREX VDAX-NEW가 각각 24.16, 16.78, 21.48이며, 평균 지수등락률은 각각

0.07, 0.17, 0.07로 코스피200 변동성지수의 변동성은 그리 높지 않은 것으로 나타났다.

산출 주기 및 산출 방식

변동성 지수의 산출주기는 30초이고 산출시간은 9시 15분~15시 15분이다. 산출대상 옵션

은 최근월물과 차근월물의 모든 OTM옵션이며, 산출방식은 공정분산스왑 방식이다. 옵션만

기 4거래일 전에 차근월물로 롤오버(결제월물 교체)를 하기 때문에 만기일 최근월물 옵션

가격의 급변을 특별히 주의할 필요는 없다.

** 참고로 미국 CBOE 변동성지수(VIX)의 경우 일평균 10만 계약이 거래되며 15초 단위로 지표를 산출한다. 아직 코스피200 변동성지수는 지수만 산출할 뿐 파생상품이 상장되지는 않았다.

4거래일 전 조기 롤오버로 인해 최근월물의 잔존기간이 30일 이상이 되는 경우 최근월물만

단독으로 사용하게 된다. 이는 롤오버 직후의 영향을 최소화하기 위함이다.

그리고 상장옵션이 부족한 경우(2008년 10월 24일과 같이 지수가 급변할 경우 OTM옵션

이 부족한 경우가 발생) 블랙숄즈가격모형을 이용하여 OTM이 될 확률 95% 범위까지 추정

하여 부족한 옵션가격을 보충하게 된다. 여기서 ATM 가격은 풋/콜옵션의 가격차이가 최소

인 행사가격으로 정한다.

롤오버 시기를 4거래일 전으로 하는 이유

공정분산스왑 방식이란?

최근 월물이 만기에 근접할수록 옵션가격이 급변하고 OTM옵션의 거래가 감소하므로 최종

거래일 도래 전에 차근월물로 교체가 필요하다. 다만 롤오버를 너무 일찍하면 유동성이 부

족한 원월물을 사용하게 되는 단점이 있고(특히 국내 옵션시장은 유동성공급자가 존재하지

않으므로 유동성 부족에 의한 가격왜곡이 더 심각), 너무 만기일에 근접하면 최근월물

OTM옵션의 가격 급변 및 거래량 부족에 의한 지수왜곡 가능성이 존재한다.

따라서 적정한 수준에서 롤오버를 결정해야 되는데, 2007년 한 해 동안의 데이터를 분석한

결과 변동성지수의 산출대상이 되는 최근월물 옵션의 가격공백이 3일 전부터 급격히 증가하

고, 변동성이 급변하기 때문에 롤오버 시기를 4거래일 전으로 정하게 되었다.

공정분산스왑은 분산스왑을 가정하고 현 시점에서 분산스왑의 가치를 0으로 만드는 분산(=

실현분산의 기대값)을 통해 변동성을 도출하는 방식이다. 특정 옵션가격결정 모형을 가정하

지 않으며, 모든 옵션의 행사가격에 내재되어 있는 변동성을 반영한다는 장점이 있다. 또 옵

션의 시장가격을 사용하기 때문에 변동성지수에 대한 복제포트폴리오 구성이 용이하다는 장

점도 있어, 최근 주요국(미국, 독일, 영국)의 변동성지수 산출방식으로 사용되고 있다.

이에 반해 블랙숄즈방식은 옵션가격이 블랙숄즈 모형을 따른다는 가정하에 ATM 옵션에서

내재변동성을 도출하는 방식이다. 미국에서 초기에 이 방식을 사용하였지만 ATM옵션만을

사용하므로 volatility skew를 반영하지 못한다는 단점이 있어, 2003년부터 공정분산스왑

방식을 사용하고 있다.

출처: 대신증권