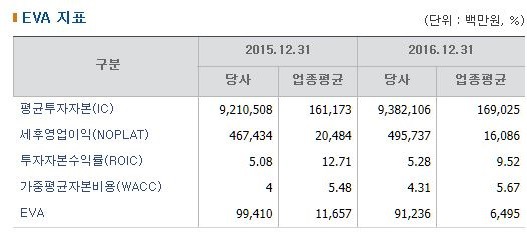

EVA (경제적 부가가치)

경제적 부가가치는 기업이 달성한 수익성을 보다

정확하게 파악하기 위한 지표로써 회계적 이윤 개

념이 가지고 있는 한계성을 보완하기 위한 경영성

과지표이다.

따라서 EVA는 영업이익에서 법인세를 공제한 값

에서 기업의 총자본조달비용(자기자본+타인자본)

을 차감하여 산출하게 된다.

이에 대한 산식을 보면 다음과 같다.

EVA = 세후 순영업이익 - 자본비용

= 세후 순영업이익 - (영업용투하자본* WACC)

= 영업용투하자본 * (투하자본이익률-WACC)

= 영업용투하자본 * 초과수익률

** 세후 순영업이익 = EBIT(1-실효법인세율)

영업용투하자본 = 순운전자본+순고정자산

: 영업활동에 대한 투하자본

투하자본이익률 = 세후영업이익/영업용투하자본

WACC(가중평균자본비용) =

(부채비중*부채비용) + (자본비중 * 자본비용)

위 산식을 보면 복잡한 과정을 거쳐 EVA를 산출해

야만 한다. 하지만 걱정할 필요가 없다.

EVA는 기업분석을 전문으로 하는 회사가 알아서

해준다. 다만 어떻게 이용하는지만 알면 된다.

기업의 수익성을 판단하기위한 대표적인 당기순이익

과 비교하면 다음과 같다.

① 당기순이익 : 타인자본에 대한 이자비용만 고려

② EVA : 자기자본 + 타인자본에 대한 이자비용 고려

EVA는 주주 입장에서 실질적인 기업가치증가를

나타내는 지표라 할 수 있다.

보통 기업들은 자기자본을 비용으로 간주하지 않

는 경향이 있는데, 주주들의 입장에서 보면 자기

자본은 기회비용을 지닌 경제적 가치를 지니는 자

금이 아닐 수 없다.

따라서 회계장부상 순이익이 발생하여도 EVA가

손실을 발생할 경우 기업의 채산성이 의미 없음

을 의미한다. 따라서 EVA가 (+)라는 것은 기업의

자기자본을 통해 주주자본에 대해 위험을 조정한

은행이자만큼을 비용으로 빼고도 이익을 발생시

켰다고 볼 수 있는 것이다.

EVA가 높다면 그만큼 자본을 효율적으로 활용하

고 있는 기업이지만 그 반대일 경우 주주이익을

침해했다고 볼 수 있을 것이다.

EVA를 다른 지표와 적절히 활용한다면 적정한

주식가격의 추정에 좋은 정보제공이 될 것이다.