출처 : 여성시대 더 모아 카드

그외 다수 유투브 및 블로그 참고

일단 이 방법은 목돈이 있거나 곧 생길예정이면

아주 좋아!

그리고 최대한 쉽게 설명해보려고

구구절절 길어졌는데...

이해안가면 댓달아줘........

내가 아는 선에서 알려줄게...

좋은 방법같아서....알려주고싶었어......

| 1. 선납이연이란? |

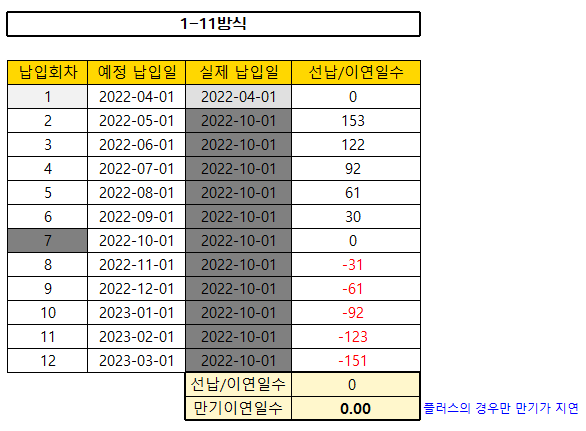

선납 : 정해진 일자보다 먼저 돈을 납입

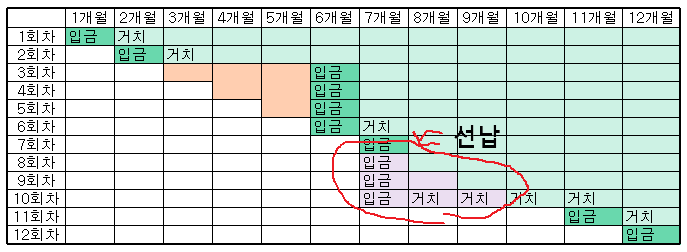

위와 같은 경우, 적금엔 아무런 변동이 없음

단, 이연을 상쇄할 수 있음.

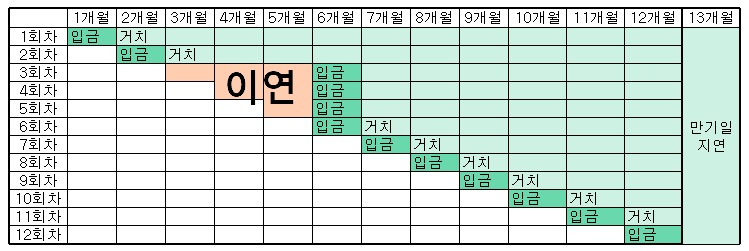

이연 : 정해진 일자보다 늦게 돈을 납입

이연의 경우, 만기일자가 늦춰짐

(시간적 불이익 발생)

*월 단위가 아닌 일자 단위로 계산

| 선납일수/이연일수 | 만기일 | 이자 | 특징 |

| 선납일수 = 이연일수 | 변화X | 변화X | 변화X |

| 선납일수 > 이연일수 | 변화X | 변화X | 금전손해(목돈미리넣음) |

| 선납일수 < 이연일수 | 늦춰짐 | 변화X | 시간손해(만기일자미뤄짐) |

| 2. 선납이연 원리 |

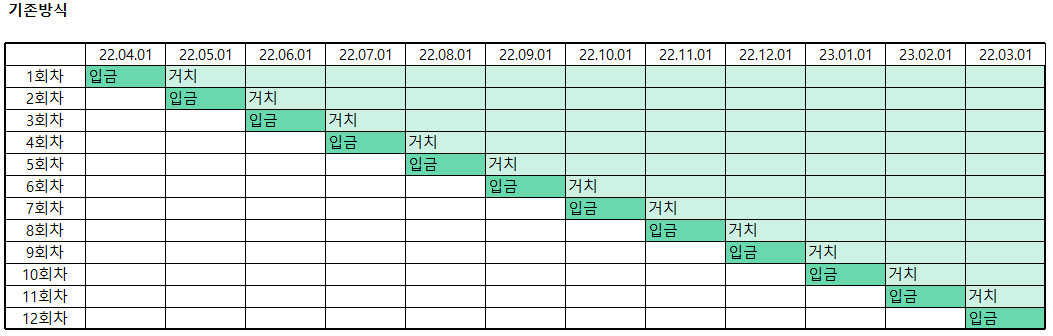

그럼 정기적금에서 선납이연이 어떻게 적용되는 거야?

정기적금은 여시들이 알고 있는 대로 생각해주면 되는데

이걸 누가 표로 정리해서 설명해주더라고!

(출처 : 자산관리는 거북이처럼)

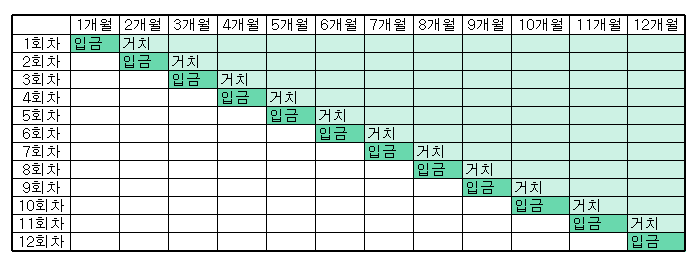

정해진 날짜에 정해진 금액을 입금한다.

위 문장을 표로 정리하면 아래 모양이 돼!

12+11+10....2+1 = 78칸

(1회차 넣은 돈을 12개월동안 거치 + 2회차 넣은 돈을 11개월 동안 거치... )

이렇게 78개의 칸을 채우면 정해진 이자를 받는 상품이래.

왜 정해진 이자일까?

내가 첫 달에 6회차 만큼 돈을 다 넣었다고 해보자.

그럼 정해진 일자보다 먼저 넣은 거니까 선납이 되겠지?

하지만 1. 에서 설명했던 것처럼 선납을 했어도

이미 78칸이 채워졌기 때문에 정해진 이자만 받을 수 있어

더 빨리 입금한다고 이자가 더 많아지는게 아님.

반대로 내가 3개월부터 5개월때까지 돈을 못넣고 6개월때 3회차분을 넣었다고 가정해보자.

그럼 정해진 일자보다 늦게 넣은 거니까 이연이 되겠지?

6회차때 한번에 입금했어도 칸 수가 78개보다 모자른 상태야

이럴 경우 못넣은 일수 만큼 체크해서 만기일이 지연이 돼

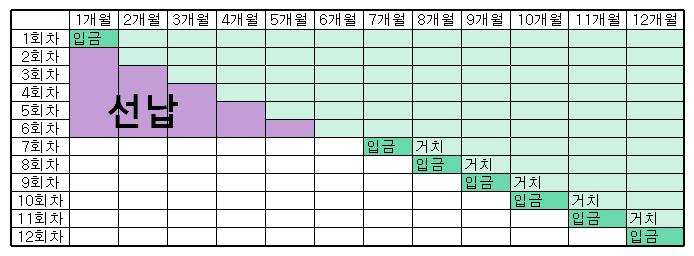

이럴때!!!!!!!!!!!!!!!!!!!!!!!!!!!!

7개월때 이연된 횟수 만큼 더 선납을 해주면!!!!!!!!!!!!!!!!!!!!!!!!

만기일 지연된게 사라져!!!!!!!!!!!!!!!!!!!!!!

이게 가장 중요한 포인트!!

7개월때 7회차(100만원) + 선납 3회차분 (300만원) 이렇게 총 4번 입금해주면

78칸이 완성되면서 만기일 지연된게 사라지는거야.

(만약 6개월차때 100만원만 넣고 7개월차때 이연분+선납분을 같이 넣었다면 이런표가 되겠지?)

우리는 이 원리를 이용해서 정기적금의 이자와 정기예금의 이자를 챙기면 돼!

| 3.선납이연 정기적금 조건? |

하지만 모든 정기적금이 가능한 건 아니야.

신협, 새마을 금고 등 제 2금융권에서 나오는 특판은

거~~~의 대부분 된다고 보면 되는데 조건을 정리하자면 이렇게 될거야.

1. 제 2금융권

- 신협, 새마을금고는 대부분 가능

2. 자유적금 X

3. 약관에 아래 항목 확인할 것

- 월저축금 입금지연

-저축금의 입금 및 지연입금- 그외는 은행에 문의할 것.(+ 근데 은행원도 모를 경우가 많으니네이버 검색이 더 빠름.....)

22.12.07 의견추가

은행에 물어보면 꼼수라고 여길 수 있어서 그냥 네이버에 검색하면 나온대!!!!!!!

네이버에 ㅇㅇ지점 특판 검색해서 최신포스트 봐!

4. 가입/금리조건에 자동이체가 없어야함.

자동이체해야한다 -> 납입일자 못함 -> 선납이연 의미없

자동이체안한다 -> 금리조건 하락 혹은 가입불가

| 선납이연 방식 종류 |

출처 : 금주부TV-핵심만 전달하는 금융정보 채널

방식은 총 4가지 (내가 본거...)

n-nn / n-n-n 이렇게 생겼는데 숫자가 뜻하는 의미는 몇회차분만큼 넣으세요~야

ex) 6-1-5 => 처음에 6회차만큼 돈넣고 그다음에 1회차만큼 돈넣고 그다음에 5회차만큼 돈넣어라

| 1-11 | 6-1-5 | 6-6 | 1-6-5 | |

| 납입횟수 | 2 | 3 | 2 | 3 |

| 가입당시 목돈여부 | X | O(가입액 절반) | O(가입액 절반) | X |

| 대출 이용여부 | X | O | O (전액 대출이 안됨) | O |

| 타입변경 가능여부 | 1-11 > 1-6-5 | 6-1-5 > 6-6 | 6-6 > 6-1-5 | 1-6-5 > 1-11 |

| 수익률 순위 | 2 | 1 | 2 |

* 수익률 순위 = 대출 이용하는 순위 = 내돈이 덜 들어가도 되는 순위

방식을 설명하기 전, 우리는 여기서 적금과 예금을 가정할꺼야

1. 적금

연 5% / 12개월 / 월 100만원 납입 / 2022.04.01 가입

만기해지날 23.04.01

2. 예금

연 2%

방법마다 개월수, 예치금, 가입일 상이

예금은 은행마다 다르기때문에 제일 무난한 2%로 정했어.

+

회차에 한번에 입금할 땐

600만원보단 100만원을 6번 나눠서 입금해야해!

회차인정받아야하니까는...

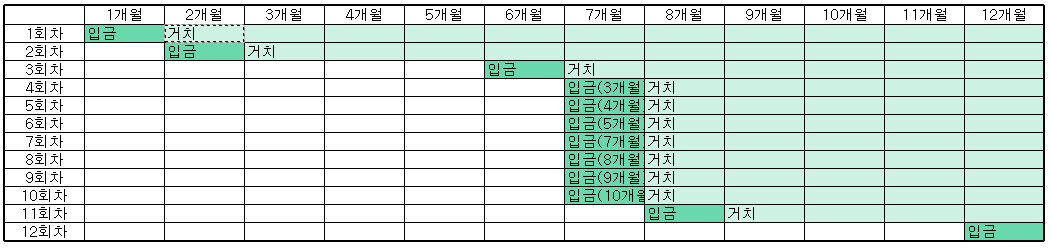

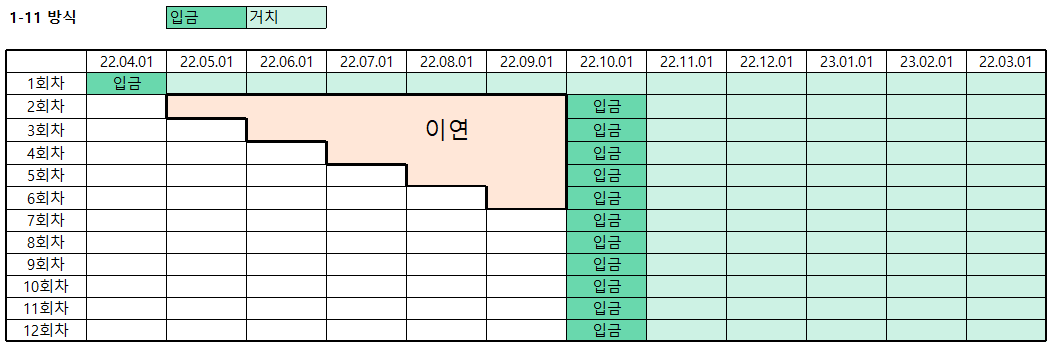

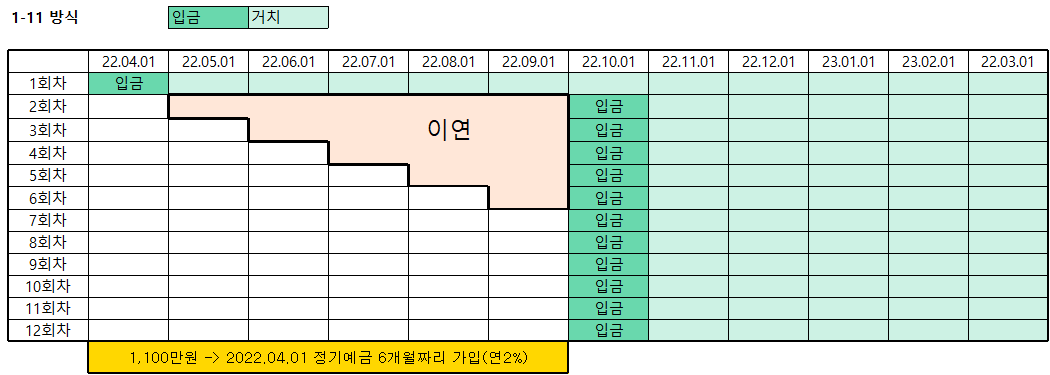

| 1-11 방식 |

1-11 방식은

가입한 날 22.04.01(1회차) 에 100만원을 납입하고

가입한 날 22.04.01에 6개월짜리 정기예금에 1,100만원 예치하고

정기예금이 만기가 되면

22.10.01(7회차) 에 1,100만원을 납입하는 방식이야.

잘 이해 안가지?

이게 기존 방식이야.

정해진 날짜에 정해진 금액

이걸 비틀어서 공백을 만들거야.

가입한 날 22.04.01(1회차) 에 100만원을 납입하고

22.10.01(7회차) 에 1,100만원을 납입하는 방식이야.

이렇게 되면 22.05.01~22.09.01 동안 돈을 내지않아도

22.10.01에 이연 5회차분 + 선납 5회차분 + 10.01 원래납입분 (총 1,100만원)을

납입하면 만기일자는 변하지 않아.

그럼 22.05.01~22.09.01 동안 뭐하냐

정기예금을 드는거야!

가입한 날 22.04.01에 6개월짜리 정기예금에 1,100만원 예치하면

22.10.01이 만기해지되는 날이겠지?

그럼 그때 1,100만원을 적금에 납입!

이렇게하면 정기적금 + 정기예금 이자 둘다 먹을 수 있는거지

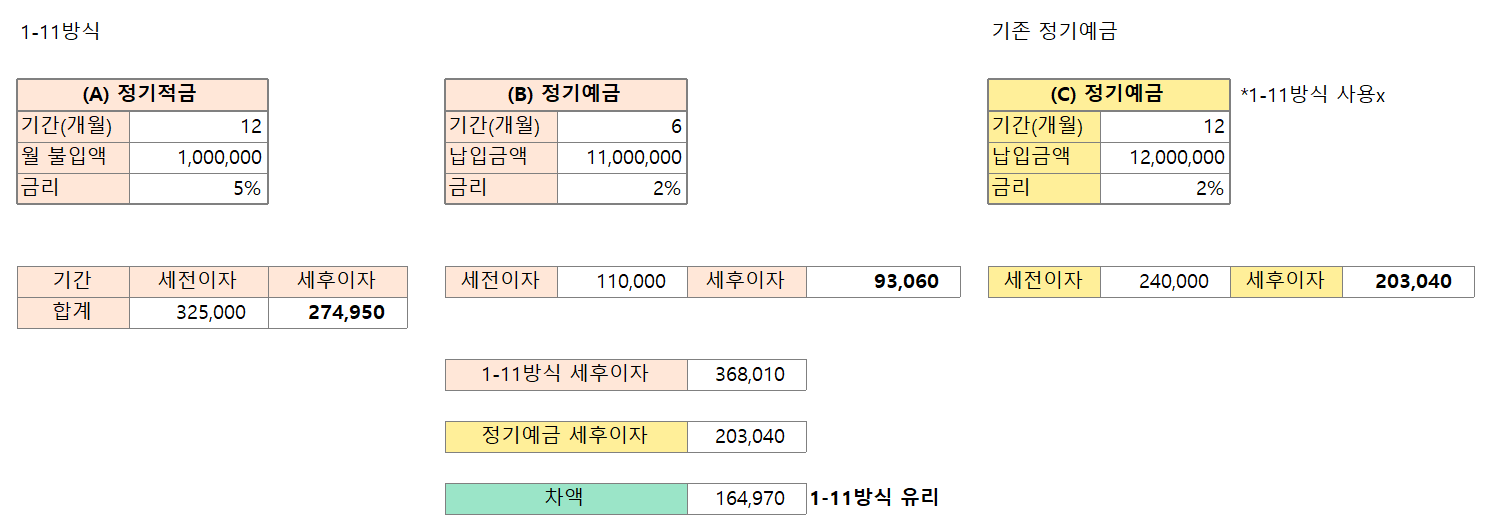

계산은 어떻게 될까?

1-11 방식이 이자 받는데 훨씬 유리해!

주의사항

1-11 방식은 사실 잘 쓰지 않는 방법이라고 해

왜냐면 1년짜리 고금기 정기예금이 1-11 방식보다

이자가 더 많이 나오는 경우가 많다고 하더라고~

이 방법은 당장 만기가 코앞이고

돈은 없는데 고금리 정기적금에 가입하고 싶은 여시들한테 추천할게!

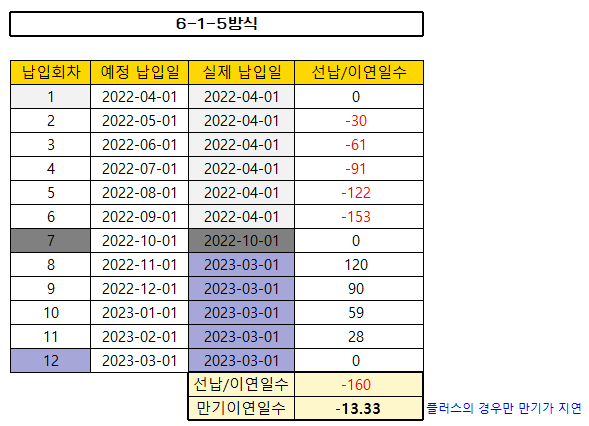

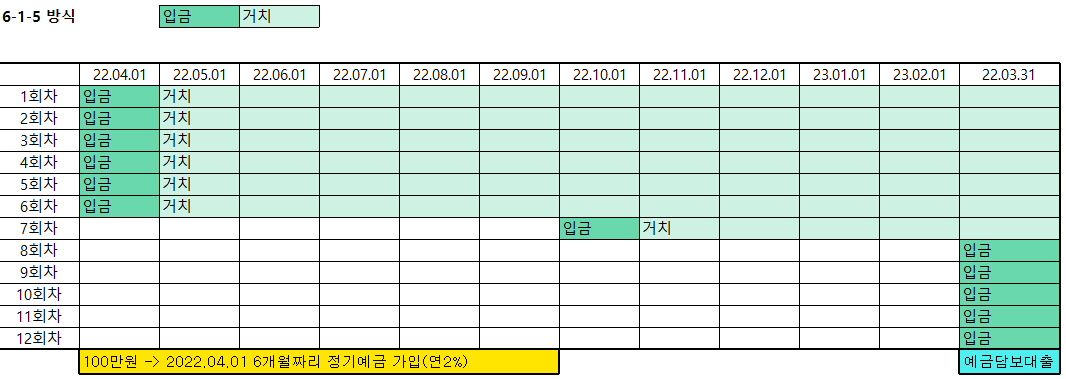

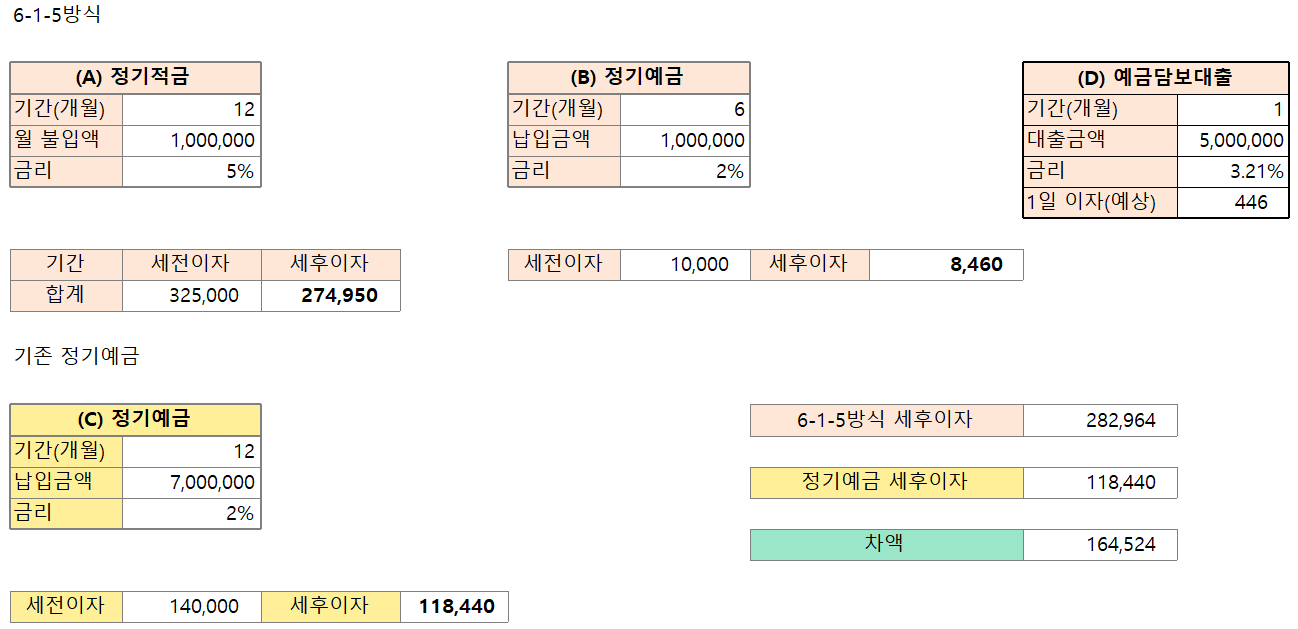

| 6-1-5 방식 |

6-1-5 방식은

가입한 날 22.04.01(1회차) 에 600만원을 납입하고

가입한 날 22.04.01에 6개월짜리 정기예금에 100만원 예치하고

정기예금이 만기가 되면

22.10.01(7회차) 에 100만원을 납입하고

23.03.31(만기 하루전!!!!) 에 500만원을 대출받아서 납입하는 방식이야.

(6-1-5 방식이 수익률 높은 이유...

예금담보대출을 이용하여 내 돈이 제일 적게 들어감.)

이것도 그림으로 표현하자면 아래처럼 돼

대충 어떤 느낌인지 알겠지?

22.04.01에 5회차 선납을해서

22.05.01 ~ 22.09.01 에 공백을 만드는거야

그 사이 100짜리 예금을 들어두고

만기가 되면 7회차에 돈 납입하고!

*제일 중요*

적금 만기 하루 전날(23.03.31)에 예금담보대출 500만원을 받고

5회차분을 다 입금해줘야해.

계산을 해보자

총 700만원으로 정기예금 700만원 넣는 것보다

6-1-5 방식으로 번 이자가 16만원 더 이득이지?

그래서 수익률이 높다는거야!

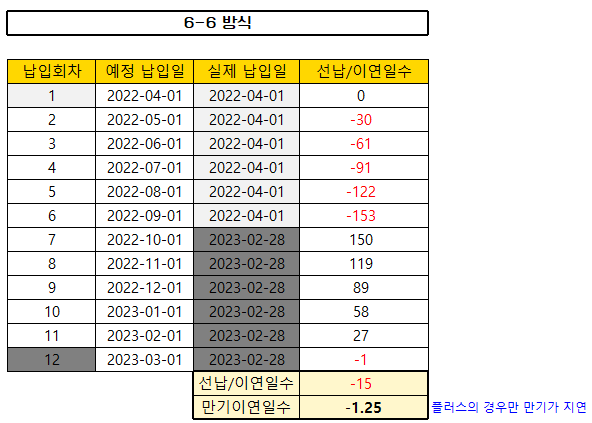

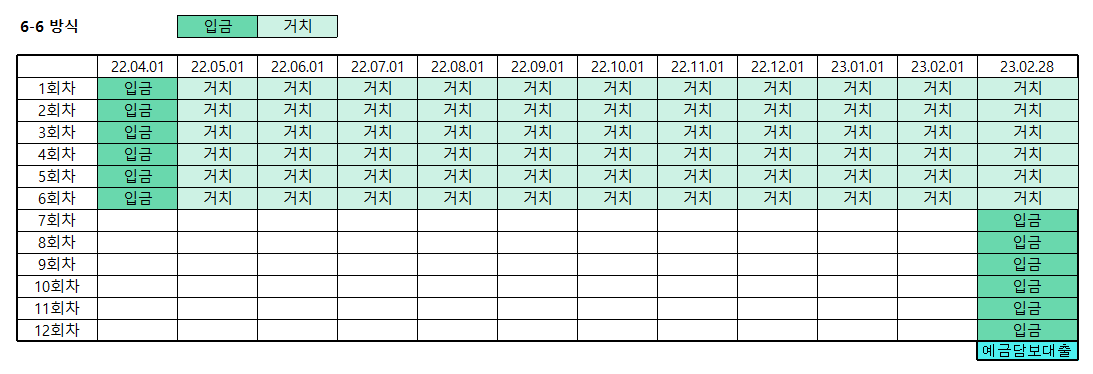

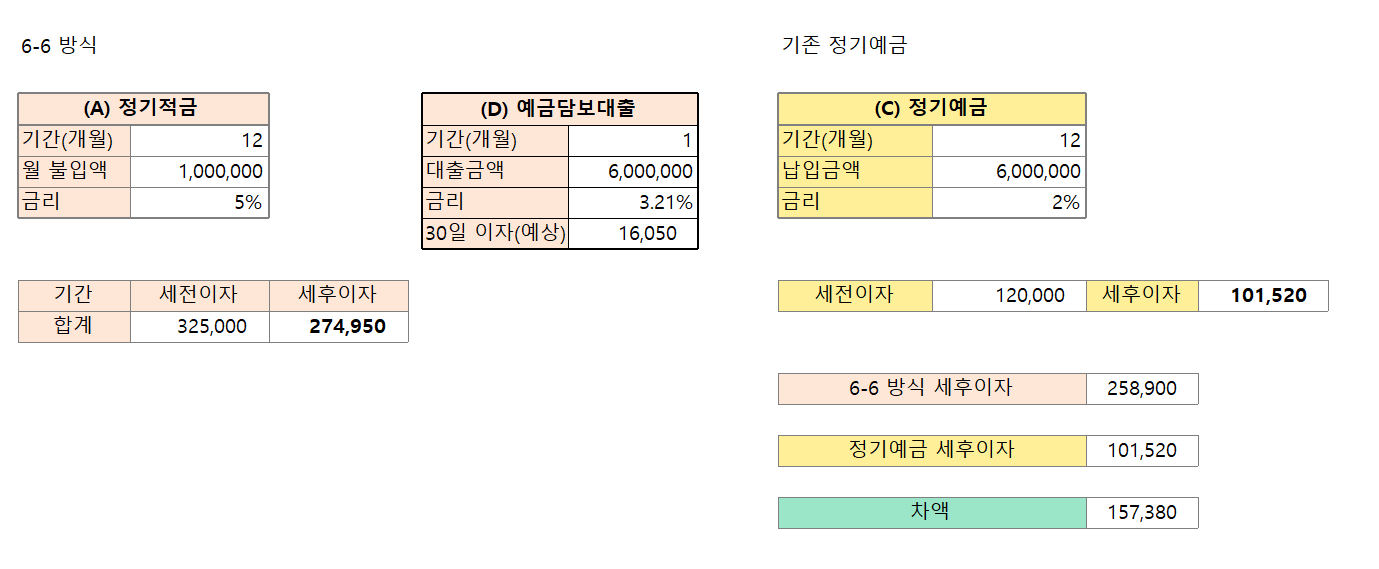

| 6-6 방식 |

6-1-5 방식에서 중간 납입이 사라진 방식이야

즉, 600만원만 가지고 굴리는 방식~

돈이 제~~일 적게 들어가서 수익률이 1위!

6-6 방식은

가입한 날 22.04.01(1회차) 에 600만원을 납입하고

23.02.28(12회차 전날) 에 600만원을 대출받아서 납입하는 방식이야.

(내돈 600 : 은행 600)

6-1-5 방식과 다를 바 없지?

그림은 이렇게 생겼어~

22.04.01 에 600만원 모두 입금해서 5회차 선납하고

쭉~ 안내다가

*제일 중요*

적금 만기 마지막 회차의 전날 (23.02.28)에

예금담보대출 600만원을 받고

6회차분을 다 입금해줘야해.

계산해보자

내돈 600만원을 정기예금 12개월 넣고 있는 것보다

고금리 정기적금에다 예금담보대출까지 받는게 17만원정도 더 높아!

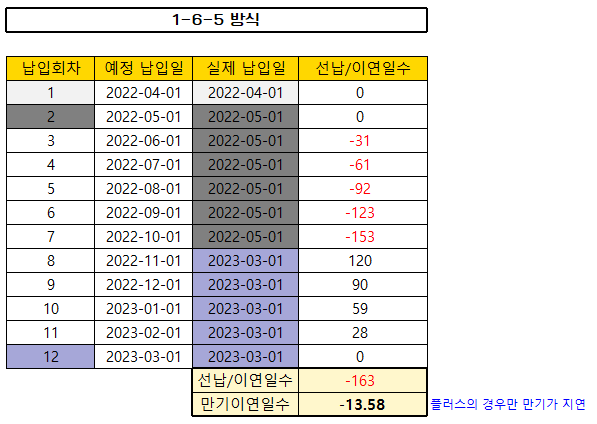

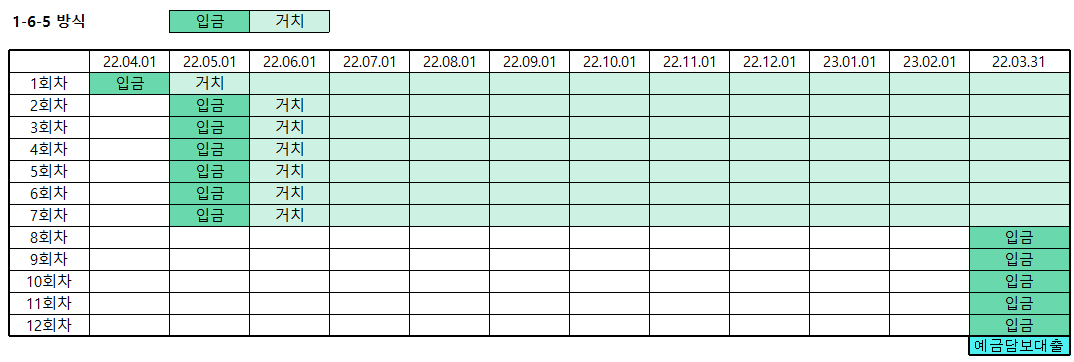

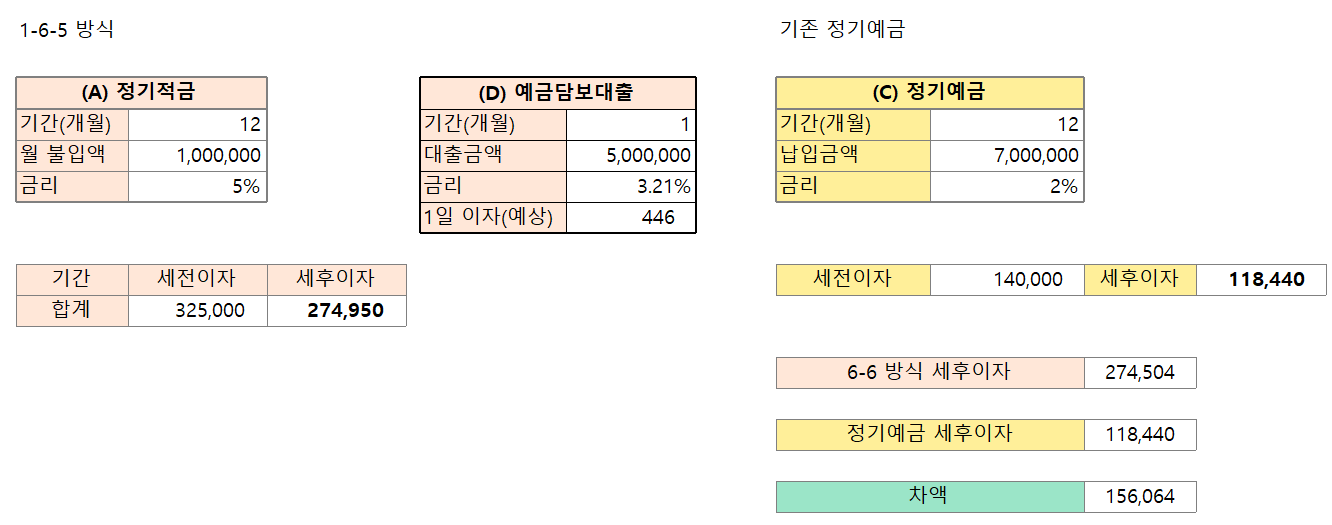

| 1-6-5 방식 |

아래 유투버 분이 고안하신 방법이래

금주부TV -핵심만 전달하는 금융정보 채널

1-11 방식의 장점 (당장 목돈이 없을때 찜꽁) 과

6-1-5 방식의 장점 (내 돈을 최소화) 을 혼합한 방법이라 추천한대~~~

그리고 목돈도 1-11방식보다 부담이 덜함!

1-6-5 방식은

가입한 날 22.04.01(1회차) 에 100만원만 납입하고

22.05.01(2회차)에 600만원만 납입하고

23.03.31(만기 하루전!!!!) 에 500만원을 대출받아서 납입하는 방식이야.

(내돈 600 : 은행 500)

이렇게 되겠지???

22.04.01 에 100만원 입금

22.05.01 에 5회차 선납하고

쭉~ 안내다가

*제일 중요*

적금 만기 하루 전날(23.03.31)에 예금담보대출 500만원을 받고

5회차분을 다 입금해줘야해.

이것도 계산하면 15만원 정도 이자를 더 받을수가 있어!

난 이번에 아산신협 적금 든걸로 이렇게 해보려고!

내가 알려줄 방법은 여기서 끝이야

뒤로 가면서 설명이 적어지는 건 졸려서 ...

그리고 혹시 내가 잘못 설명하고 있으면 부드럽게 알려줘...

빠르게 수정할게...

이 방법들은 아직 하진 않았고 (할 예정)

유투브,블로그,재테크카페에서 줍줍해서 정리한거야!

요새 금리 인상되면서 특판이 줄줄 나오고있는데

고금리 정기적금 이자말고도 추가 수익 챙기자!

추가로 선납이연방식과 정기예금 이자 계산

납입일자 찾는 엑셀양식

첨부해놓을게~

문제시 최고의 피드백 삭제