[여시뉴스데스크]이러다 ‘40만 전자’도 나오겠네…맥쿼리 “삼성전자 34만·SK하이닉스 170만 원 간다”[줍줍리포트]

작성자부자자자작작성시간26.02.25조회수9,077 목록 댓글 56

출처: https://n.news.naver.com/mnews/ranking/article/011/0004593199?sid=001

맥쿼리 “AI 추론 시대 본격화” 짚으며 목표가 올려

전날 SK증권 ‘30만 전자·160만 닉스’에서 상향

맥쿼리증권이 메모리 반도체 업황에 대해

한층 더 공격적인 전망을 25일 내놓았다.

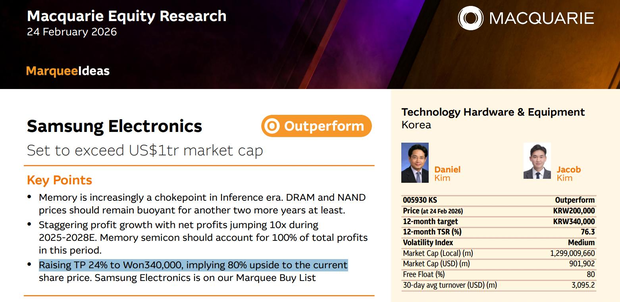

전날 SK증권이 삼성전자(005930) 목표주가를 30만원,

SK하이닉스(000660)를 160만원으로 제시한 데 이어,

맥쿼리는 이를 각각 34만원, 170만원으로 추가 상향 조정했다.

하루 만에 상단이 다시 높아지며

메모리 업황에 대한 기대감이 빠르게 확산되는 모습이다.

맥쿼리는 보고서에서 “과거 중립적이었던 시각에서

메모리 공급 부족 심화에 따른 강한 긍정론으로 선회한다”고 밝혔다.

맥쿼리는 인공지능(AI) ‘추론(Inference) 시대’ 본격화를 핵심 배경으로 꼽았다.

대규모 AI 서비스 확산으로 메모리 반도체가

시스템의 병목 지점으로 부상했고,

이에 따라 D램과 낸드 가격이 올해까지

유례없는 급등세를 이어갈 것이라는 전망이다.

특히 올 1분기 기준 D램과 낸드 계약 가격이

전분기 대비 100% 상승할 것이라고 전망했다.

공급 측면에서는 신규 팹 증설의 긴 리드타임과

고대역폭메모리(HBM) 생산 집중으로 범용 메모리 공급 부족이 심화될 것으로 봤다.

수요 급증과 제한적 공급이 맞물리며 업황의 기울기가 가팔라질 수 있다는 분석이다.

맥쿼리는 삼성전자가 평택 P4·P5 라인을 통해

업사이클의 최대 수혜를 입을 것으로 기대했으며,

연말 약 100조 원 규모의 특별 배당 가능성도 주요 모멘텀으로 언급했다.

SK하이닉스는 HBM 시장 주도권을 유지하며

실적 레버리지가 극대화될 것으로 평가했다.